يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

قد تصبح شركة Qomel (TADAWUL:9600) آلة تجميع

كومل 9600.SA | 56.00 | +0.90% |

إذا كنت تبحث عن شركة ذات عائد مرتفع، فهناك بعض الأمور التي يجب الانتباه إليها. في الوضع الأمثل، يُظهر أي عمل تجاري اتجاهين: أولًا، عائد متزايد على رأس المال المُستخدم (ROCE)، وثانيًا، تزايد في رأس المال المُستخدم. في النهاية، يُشير هذا إلى أن الشركة تُعيد استثمار أرباحها بمعدلات عائد متزايدة. مع أخذ ذلك في الاعتبار، يبدو عائد رأس المال المُستخدم لشركة Qomel ( TADAWUL:9600 ) جذابًا في الوقت الحالي، لذا دعونا نرى ما يُمكن أن يُشير إليه اتجاه العوائد.

لمن لا يعرف، يُعدّ العائد على رأس المال المستثمر (ROCE) مقياسًا للربح السنوي للشركة قبل خصم الضرائب (عائدها)، نسبةً إلى رأس المال المُستخدَم في العمل. صيغة هذا الحساب على منصة Qomel هي:

العائد على رأس المال المستخدم = الأرباح قبل الفوائد والضرائب (EBIT) ÷ (إجمالي الأصول - الالتزامات الحالية)

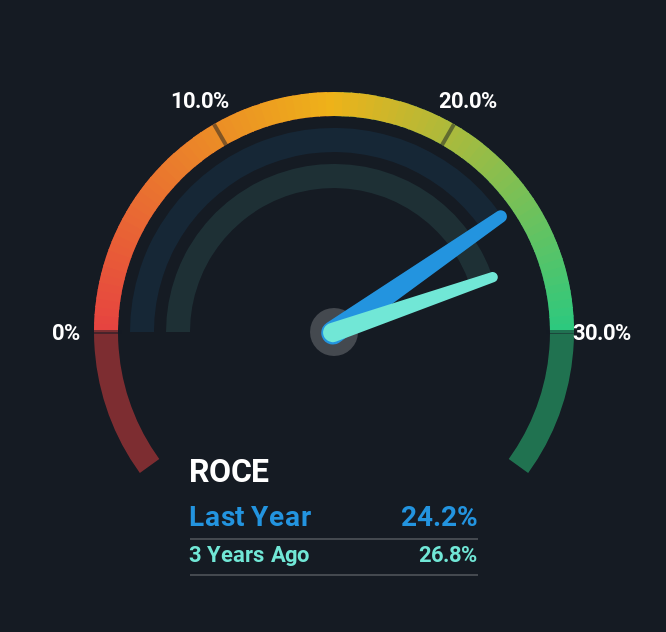

0.24 = ر.س26 مليون ÷ (ر.س185 مليون - ر.س77 مليون) (بناءً على الاثني عشر شهرًا الماضية حتى ديسمبر 2024) .

إذًا، يبلغ عائد رأس المال المستثمر لشركة Qomel ٢٤٪. وهذا عائد ممتاز، بل إنه أفضل من متوسط عائد قطاع الرعاية الصحية البالغ ١٣٪.

مع أن الماضي لا يُمثل المستقبل، إلا أنه من المفيد معرفة أداء الشركة تاريخيًا، ولذلك أعددنا هذا الرسم البياني أعلاه. إذا كنت ترغب في الاطلاع على أداء Qomel سابقًا في مقاييس أخرى، يمكنك الاطلاع على هذا الرسم البياني المجاني لأرباح Qomel السابقة وإيراداتها وتدفقاتها النقدية .

من الصعب ألا تُعجب بعوائد رأس مال شركة Qomel. فقد حققت الشركة أرباحًا ثابتة بنسبة 24% خلال السنوات الثلاث الماضية، وارتفع رأس المال المُوظّف فيها بنسبة 249% خلال تلك الفترة. وبالنظر إلى أن عائد رأس المال المُستثمَر (ROCE) مُغرٍ بنسبة 24%، فإن هذا المزيج جذابٌ للغاية، إذ يعني أن الشركة قادرة على استثمار الأموال باستمرار وتحقيق هذه العوائد المرتفعة. إذا استمرت هذه الاتجاهات، فلن نُفاجأ إذا أصبحت الشركة شركةً ناجحةً في تحقيق أرباحٍ مضاعفة.

على صعيد منفصل، ولكن ذي صلة، من المهم معرفة أن نسبة الالتزامات المتداولة إلى إجمالي الأصول في شركة Qomel تبلغ 42%، وهي نسبة نعتبرها مرتفعة جدًا. هذا يعني عمليًا أن الموردين (أو الدائنين قصيري الأجل) يمولون جزءًا كبيرًا من أعمال الشركة، لذا انتبه إلى أن هذا قد يُدخل بعض المخاطر. مع أن انخفاض هذه النسبة ليس بالضرورة أمرًا سيئًا، إلا أنه قد يكون مفيدًا.

باختصار، نعتقد أن شركة Qomel تمتلك مقومات النجاح، إذ تمكنت من مضاعفة رأس مالها بمعدلات عائد مجزية للغاية. وقد حذا السهم حذوها، محققًا عائدًا جيدًا للمساهمين بنسبة 7.5% خلال العام الماضي. لذا، بينما يبدو أن المستثمرين يدركون هذه الاتجاهات الواعدة، ما زلنا نعتقد أن السهم يستحق المزيد من البحث.

إذا كنت ترغب في معرفة المخاطر التي تواجه Qomel، فقد اكتشفنا علامتين تحذيريتين يجب أن تكون على دراية بهما.

إذا كنت ترغب في رؤية شركات أخرى تحقق عوائد مرتفعة، فتفضل بالاطلاع على قائمتنا المجانية للشركات التي تحقق عوائد مرتفعة بميزانيات عمومية قوية هنا.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.