يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تتخذ شركة RadNet (NASDAQ:RDNT) بعض المخاطر باستخدامها للديون

RadNet, Inc. RDNT | 73.94 | -6.00% |

قال وارن بافيت في مقولته الشهيرة: "التقلب بعيد كل البعد عن المخاطرة". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. نرى أن شركة RadNet, Inc. ( ناسداك: RDNT ) تستخدم الديون في أعمالها. ولكن هل يُثير هذا الدين قلق المساهمين؟

يُساعد الدين الشركة حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون كل شيء. ومع ذلك، هناك حالة أكثر شيوعًا (وإن كانت باهظة التكلفة) تتمثل في اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوّض عن ضعف قيمة الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

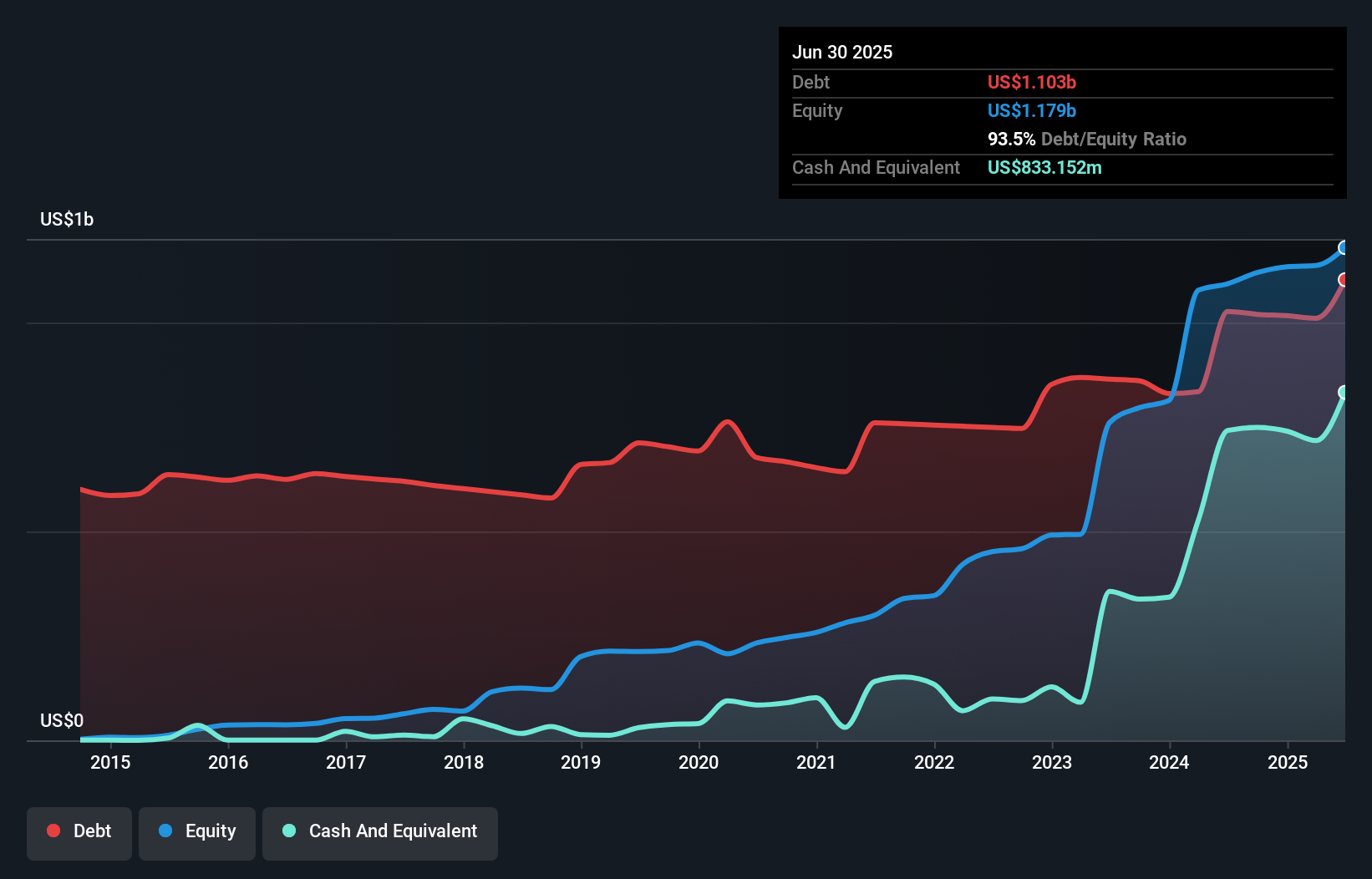

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من يونيو 2025، بلغت ديون شركة رادنت 1.10 مليار دولار أمريكي، بزيادة قدرها 1.03 مليار دولار أمريكي خلال عام واحد. في المقابل، يبلغ إجمالي النقد المتراكم لديها 833.2 مليون دولار أمريكي، مما يجعل صافي الدين حوالي 269.6 مليون دولار أمريكي.

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن لدى شركة رادنت التزامات بقيمة 546.2 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 1.79 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها سيولة نقدية بقيمة 833.2 مليون دولار أمريكي، ومستحقات بقيمة 213 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 1.29 مليار دولار أمريكي.

تبلغ القيمة السوقية لشركة رادنت 5.49 مليار دولار أمريكي، لذا من المرجح جدًا أن تتمكن من جمع الأموال لتحسين ميزانيتها العمومية عند الحاجة. لكننا نحرص على مراقبة أي مؤشرات على أن ديونها تنطوي على مخاطر كبيرة.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُختصر بـ "تغطية الفوائد"). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع أو بدون نفقتي الإهلاك والاستهلاك.

بما أن صافي الدين لا يتجاوز 1.2 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، فمن المفاجئ في البداية أن نرى أن أرباح رادنت قبل الفوائد والضرائب تتمتع بتغطية فائدة منخفضة تبلغ 1.0 ضعف. لذا، بطريقة أو بأخرى، من الواضح أن مستويات الدين ليست هينة. يجب أن يدرك المساهمون أن أرباح رادنت قبل الفوائد والضرائب قد انخفضت بنسبة 24% العام الماضي. إذا استمر هذا التوجه في الأرباح، فسيكون سداد ديونها سهلاً للغاية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت رادنت قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يُؤدي إلى تدفق نقدي حر مُقابل. خلال السنوات الثلاث الماضية، حققت شركة RadNet تدفقًا نقديًا حرًا قويًا يُعادل 71% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يُمكّن الشركة من سداد ديونها، عند الاقتضاء.

في حين أن تغطية فوائد RadNet تجعلنا حذرين بشأنها، فإن سجلها في (عدم) زيادة أرباحها قبل الفوائد والضرائب ليس أفضل. ولكن على الجانب المشرق من الحياة، فإن تحويلها لأرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة يجعلنا نشعر بمزيد من المرح. ومن الجدير بالذكر أيضًا أن RadNet تعمل في قطاع الرعاية الصحية، والذي غالبًا ما يُعتبر دفاعيًا للغاية. نعتقد أن ديون RadNet تجعلها محفوفة بالمخاطر بعض الشيء، بعد النظر في نقاط البيانات المذكورة أعلاه معًا. وهذا ليس بالضرورة أمرًا سيئًا، حيث يمكن أن يعزز الرافعة المالية عوائد حقوق الملكية، ولكنه شيء يجب الانتباه إليه. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في النهاية، يمكن أن تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية. ولتحقيق هذه الغاية، يجب أن تكون على دراية بعلامة التحذير رقم 1 التي رصدناها مع RadNet .

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.