يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إعادة النظر في سهم AeroVironment بعد ارتفاعه بنسبة 50% وسط تزايد الطلب على الدفاع

AeroVironment, Inc. AVAV | 272.52 | +5.96% |

إذا كنتَ تتابع الأداء القوي لشركة AeroVironment مؤخرًا، فأنتَ لستَ وحدك. من الصعب ألا تلاحظ سهمًا قفز بنسبة 19.4% في الأسبوع الماضي فقط، وارتفع بنسبة 50.1% خلال الثلاثين يومًا الماضية. إذا أثار هذا الوتيرة اهتمامك، ففكّر في الصورة الأكبر: ارتفاع بنسبة 130.3% حتى الآن هذا العام، و418.4% مذهلة على مدى خمس سنوات. حتى المستثمرون المخضرمون يُمعنون النظر. هذا الزخم الهائل يطرح دائمًا السؤال نفسه: هل يجب عليكَ الاستثمار بحماس، أم الانتظار، أم البدء بالتفكير في جني الأرباح؟

هناك العديد من الأسباب التي تدفع شركة AeroVironment نحو تحقيق نموٍّ أعلى. بصفتها شركة رائدة في مجال الأنظمة غير المأهولة وتقنيات الدفاع المبتكرة، تستفيد الشركة من عالمٍ تُولي فيه الحكومات الأولوية للطائرات المسيرة والروبوتات المتطورة. تُعطي اتجاهات السوق نحو الحلول ذاتية التشغيل في القطاعين العسكري والتجاري دفعةً قويةً لشركة AeroVironment، ويلاحظ المستثمرون هذا التحول.

لكن الأداء السعري القوي لا يعني دائمًا أن السهم صفقة رابحة. في الواقع، ووفقًا لمجموعة واسعة من فحوصات التقييم - مثل نسبة السعر إلى الأرباح، ونسبة السعر إلى القيمة الدفترية، وغيرها - فإن AeroVironment ليست مقومة بأقل من قيمتها الحقيقية في أي من الفئات الست المستخدمة عادةً. وهذا يجعل تقييمها صفرًا من 6، مما يدل على أن كل هذا الحماس مُضمنٌ بالفعل في سعر السهم.

إذًا، ما الذي تُخبرنا به مناهج التقييم هذه عن الوضع الحالي لشركة AeroVironment، وهل هناك طريقة أذكى لتحديد القيمة الحقيقية للسهم؟ دعونا نتعمق في الأرقام، ثم نستكشف منظورًا أكثر دقة في النهاية قد يُغير نظرتك للقيمة تمامًا.

حصلت شركة AeroVironment على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

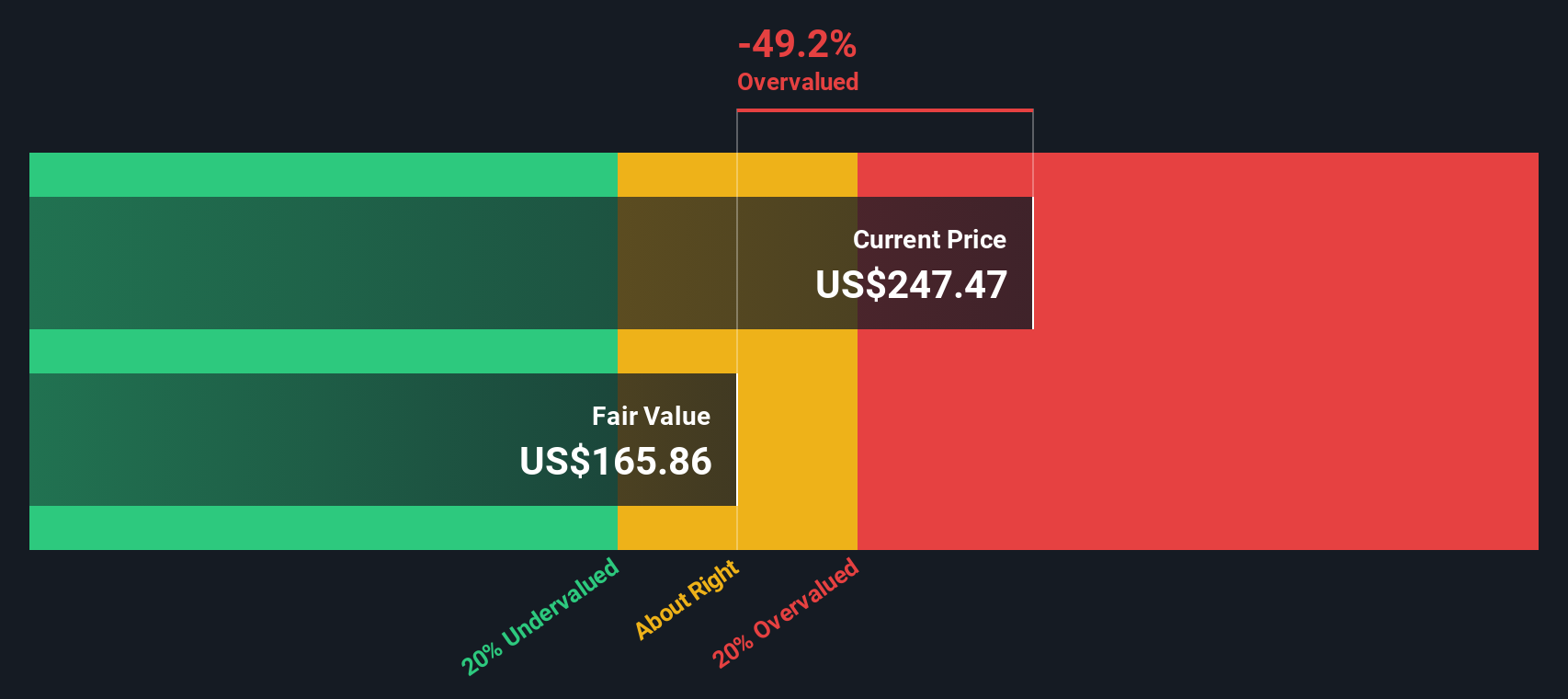

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على تجاوز الأرباح الحالية من خلال التركيز على مقدار النقد الذي يُمكن للشركة توليده بمرور الوقت.

بالنسبة لشركة AeroVironment، بلغ التدفق النقدي الحر الحالي للشركة خلال الاثني عشر شهرًا الماضية -193.8 مليون دولار أمريكي . وبالنظر إلى المستقبل، يتوقع المحللون نموًا ملحوظًا، حيث من المتوقع أن يصل التدفق النقدي الحر للشركة إلى 247.8 مليون دولار أمريكي بحلول عام 2028. وبناءً على ذلك، تشير تقديرات أبعد نطاقًا، استخلصتها شركة Simply Wall St، حيث تنتهي تقديرات المحللين، إلى مكاسب أكبر حتى عام 2035، حيث سيصل التدفق النقدي الحر للشركة إلى 721.4 مليون دولار أمريكي في ذلك العام.

بناءً على هذه التوقعات، وباستخدام طريقة التدفقات النقدية المخصومة ثنائية المرحلتين، تُقدَّر القيمة العادلة الجوهرية لسهم AeroVironment بـ 203.30 دولارًا أمريكيًا . ومع ذلك، يشير هذا التقييم إلى أن الأسهم تُتداول حاليًا بعلاوة سعرية مرتفعة، أي أعلى بنحو 77.2% من المستوى الذي يعتبره التدفق النقدي المخصوم عادلًا. بمعنى آخر، يبدو أن الارتفاع الأخير في سعر السهم قد ساهم في تحقيق النمو المتوقع للشركة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم AeroVironment قد يكون مُبالغًا في قيمته بنسبة 77.2%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

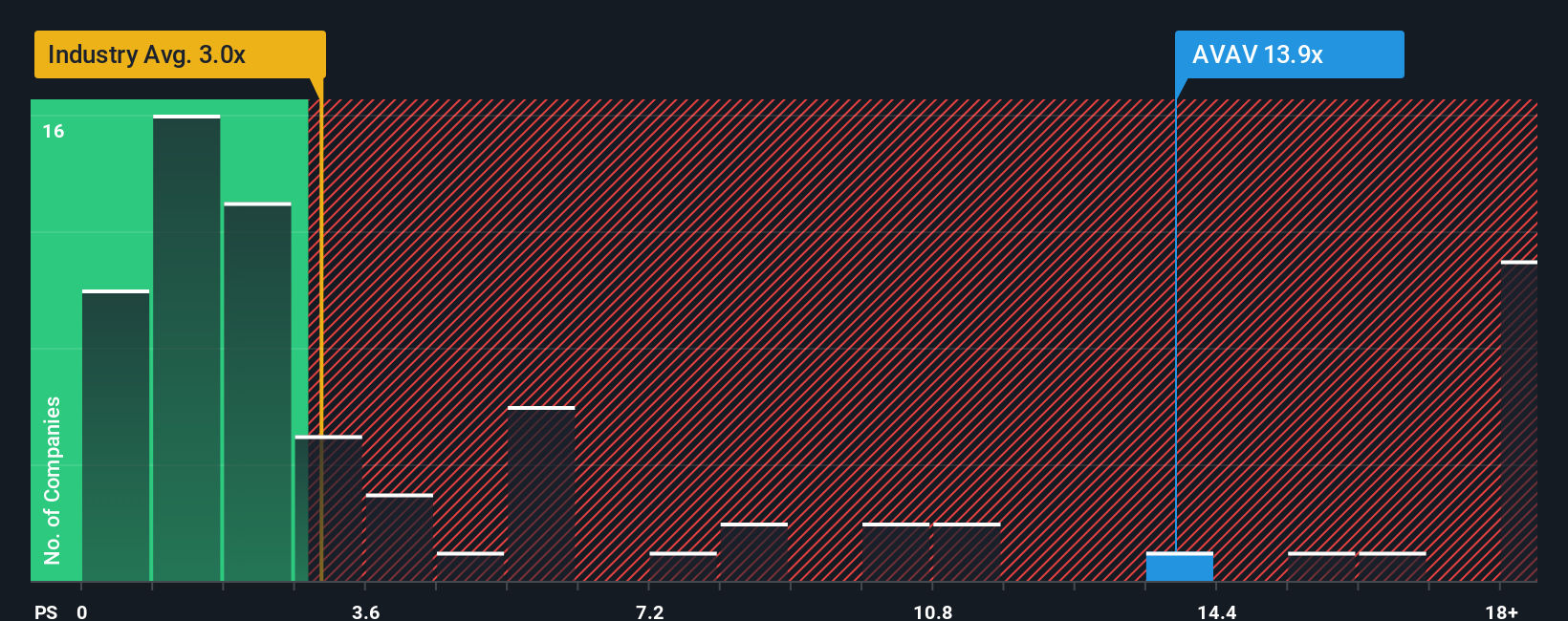

بالنسبة للشركات التي تشهد نموًا سريعًا في الإيرادات ولكنها قد لا تحقق أرباحًا ثابتة بعد، يُعد مضاعف السعر إلى المبيعات (PS) مقياسًا مفضلًا للتقييم. وتُعد نسبة السعر إلى المبيعات مفيدة بشكل خاص لأنها تتيح للمستثمرين مقارنة الشركات بغض النظر عن تقلبات الأرباح قصيرة الأجل. كما أنها تأخذ في الاعتبار إمكانات النمو التي تدعم الربحية المستقبلية. عندما يتوقع المستثمرون نموًا أعلى أو يرون مخاطر أقل في نموذج أعمال معين، فإنهم يميلون إلى تبرير ارتفاع مضاعف السعر إلى المبيعات. في المقابل، عادةً ما تُتداول الشركات ذات النمو البطيء أو عدم اليقين الأكبر بمضاعفات أقل.

حاليًا، تُتداول شركة AeroVironment عند نسبة ربحية السهم (PS) البالغة 16.57x. وهذا يتفوق على متوسط قطاعي الطيران والدفاع البالغ 3.35x و7.43x لشركات أخرى مماثلة. تُبرز هذه المقارنة مدى تفاؤل السوق بشأن آفاق AeroVironment المستقبلية. ومع ذلك، فإن "النسبة العادلة" الخاصة بشركة Simply Wall St، والتي تُعدّل وفقًا لمعدل نمو الشركة الفريد، وهوامش الربح، والقيمة السوقية، وعوامل القطاع، والمخاطر المحددة، تبلغ 4.49x. وخلافًا للمقارنات البسيطة بين الشركات المماثلة أو شركات القطاع، فإن النسبة العادلة مُصممة خصيصًا لسجل AeroVironment الفعلي، وتُستخدم كمعيار أدق للتقييم.

إن مقارنة نسبة ربحية السهم لشركة AeroVironment البالغة 16.57x مع نسبتها العادلة البالغة 4.49x تظهر أن سعر السهم أعلى بكثير مما يعتبر معقولاً لديناميكيات أعماله، حتى بعد احتساب عوامل النمو والمخاطر.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

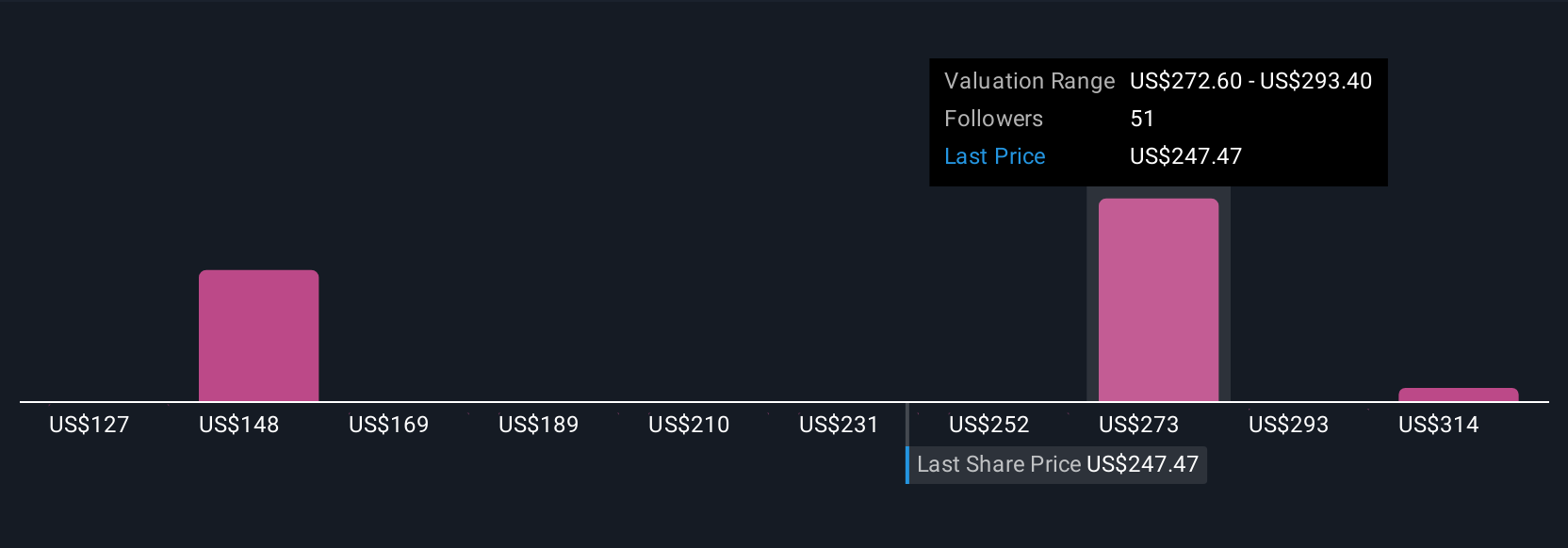

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives: وهو نهج بسيط ولكنه قوي للاستثمار يسمح لك بربط القصة التي تؤمن بها حول شركة ما مع توقعاتك لمستقبلها المالي، ثم معرفة ما يعنيه ذلك للقيمة العادلة.

اعتبر السرد بمثابة أطروحة استثمارية شخصية. فهو يجمع بين وضع الشركة الفريد ودوافعها ومخاطرها، وتوقعاتك الخاصة للمؤشرات الرئيسية، مثل الإيرادات والأرباح وهوامش الربح المستقبلية. هذه القصة ليست مجرد كلمات، بل هي مرتبطة بتوقعات مالية واقعية، مما يوضح كيف تؤثر افتراضاتك على القيمة المتوقعة للسهم اليوم.

على صفحة مجتمع سيمبلي وول ستريت (التي يستخدمها ملايين المستثمرين)، يُمكن لأي شخص إنشاء أو عرض تقارير عن شركة AeroVironment، والتعرف فورًا على كيفية تأثير توقعاته على قيمتها العادلة المُقدّرة. تُساعدك التقارير على تحديد وقت الشراء أو البيع من خلال مُقارنة قيمتها العادلة بسعر السهم الحالي. تُحدّث هذه التقارير باستمرار مع ورود أخبار أو أرباح جديدة، مما يضمن مُواكبة أفكارك لأحدث تطورات الشركة.

على سبيل المثال، يرى بعض المستثمرين في شركة AeroVironment هيمنة الشركة في مجال الدفاع من الجيل الجديد، ويحددون قيمة عادلة تتجاوز 335 دولارًا أمريكيًا، بينما يخشى آخرون من المبيعات الدولية أو التنفيذ، ويقدرون سعرها عند 225 دولارًا أمريكيًا فقط، مما يثبت أنه لا توجد إجابة صحيحة واحدة. الإجابة الصحيحة هي التي تناسب قصتك وأرقامك على أفضل وجه.

هل تعتقد أن هناك المزيد من التفاصيل حول AeroVironment؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.