يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

انخفض سهم شركة Rogers Corporation (NYSE:ROG) لكن الأساسيات تبدو جيدة: هل يقوم السوق بتصحيح سعر السهم في المستقبل؟

Rogers Corporation ROG | 91.83 91.83 | -0.55% 0.00% Pre |

من الصعب أن نشعر بالإثارة بعد النظر إلى الأداء الأخير لشركة Rogers (NYSE:ROG)، عندما انخفض سهمها بنسبة 8.6% خلال الشهر الماضي. ولكن إذا انتبهت جيدًا، فقد تجد أن مؤشراتها المالية الرئيسية تبدو جيدة جدًا، مما قد يعني أن السهم قد يرتفع في الأمد البعيد نظرًا لأن الأسواق تكافئ عادةً الأساسيات الأكثر مرونة في الأمد البعيد. على وجه التحديد، قررنا دراسة معدل العائد على حقوق المساهمين لشركة Rogers في هذه المقالة.

يعد العائد على حقوق الملكية أو ROE عاملاً مهمًا يجب على المساهمين مراعاته لأنه يخبرهم بمدى فعالية إعادة استثمار رأس مالهم. وببساطة، يتم استخدامه لتقييم ربحية الشركة فيما يتعلق برأس مالها.

صيغة العائد على حقوق الملكية هي:

العائد على حقوق الملكية = صافي الربح (من العمليات المستمرة) ÷ حقوق المساهمين

وبناءً على الصيغة أعلاه، فإن العائد على حقوق الملكية لشركة روجرز هو:

3.8% = 50 مليون دولار أمريكي ÷ 1.3 مليار دولار أمريكي (على أساس الأشهر الاثني عشر الماضية حتى سبتمبر 2024).

يشير "العائد" إلى أرباح الشركة خلال العام الماضي. إحدى الطرق لتصور هذا الأمر هي أنه مقابل كل دولار واحد من رأس مال المساهمين، حققت الشركة 0.04 دولار من الأرباح.

حتى الآن، تعلمنا أن العائد على حقوق الملكية هو مقياس لربحية الشركة. نحتاج الآن إلى تقييم مقدار الربح الذي تعيد الشركة استثماره أو "تحتفظ به" للنمو المستقبلي، وهو ما يمنحنا فكرة عن إمكانات نمو الشركة. وبافتراض تساوي كل العوامل الأخرى، فإن الشركات التي تتمتع بعائد أعلى على حقوق الملكية واحتفاظ أعلى بالأرباح هي عادةً الشركات التي تتمتع بمعدل نمو أعلى مقارنة بالشركات التي لا تتمتع بنفس الميزات.

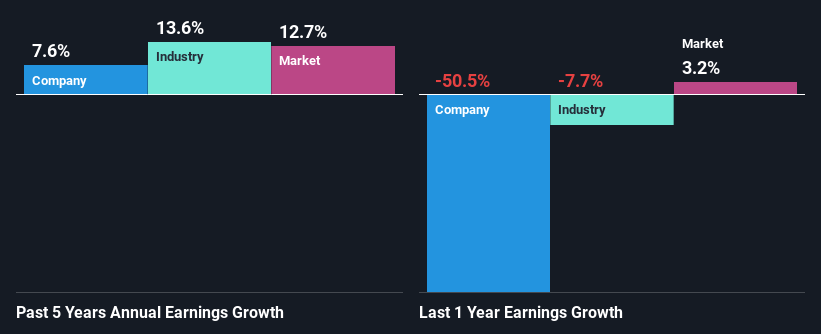

كما ترى، يبدو معدل العائد على حقوق المساهمين لشركة Rogers ضعيفًا للغاية. وحتى بالمقارنة مع متوسط معدل العائد على حقوق المساهمين في الصناعة البالغ 10%، فإن معدل العائد على حقوق المساهمين للشركة ضعيف للغاية. ومع ذلك، تمكنت شركة Rogers من تحقيق نمو لائق في صافي الدخل بنسبة 7.6% على مدار السنوات الخمس الماضية. ونعتقد أن هناك عوامل أخرى قد تلعب دورًا في هذا. على سبيل المثال، تتمتع الشركة بنسبة دفع منخفضة أو يتم إدارتها بكفاءة.

وفي الخطوة التالية، قمنا بمقارنة نمو صافي الدخل لشركة روجرز مع الصناعة، وشعرنا بخيبة الأمل عندما وجدنا أن نمو الشركة أقل من متوسط نمو الصناعة البالغ 13% في نفس الفترة.

إن نمو الأرباح عامل ضخم في تقييم الأسهم. ينبغي للمستثمر أن يحاول تحديد ما إذا كان النمو أو الانخفاض المتوقع في الأرباح، أيهما كان، مسعرًا. وهذا يساعده بعد ذلك في تحديد ما إذا كان السهم مخصصًا لمستقبل مشرق أم قاتم. هل يتم تقييم شركة Rogers بشكل عادل مقارنة بشركات أخرى؟ قد تساعدك مقاييس التقييم الثلاثة هذه في اتخاذ القرار.

وبما أن شركة روجرز لا تدفع أي أرباح منتظمة لمساهميها، فإننا نستنتج أن الشركة كانت تستثمر جميع أرباحها لتنمية أعمالها.

في المجمل، يبدو أن شركة روجرز لديها بعض الجوانب الإيجابية في أعمالها. أي نمو لائق في الأرباح مدعومًا بمعدل مرتفع من إعادة الاستثمار. ومع ذلك، نشعر أن نمو الأرباح كان من الممكن أن يكون أعلى إذا تحسنت الأعمال بسبب معدل العائد على حقوق المساهمين المنخفض. خاصة بالنظر إلى كيفية إعادة الشركة استثمار جزء كبير من أرباحها. ومع ذلك، بالنظر إلى تقديرات المحللين الحالية، وجدنا أن أرباح الشركة من المتوقع أن تكتسب زخمًا. هل تستند توقعات المحللين هذه إلى التوقعات العامة للصناعة، أم إلى أساسيات الشركة؟ انقر هنا للانتقال إلى صفحة توقعات المحللين للشركة.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.