يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

سعر سهم شركة الأنابيب السعودية (تداول: 1320) مناسب، لكن النمو ينقصه

أنابيب السعودية 1320.SA | 42.28 | -0.38% |

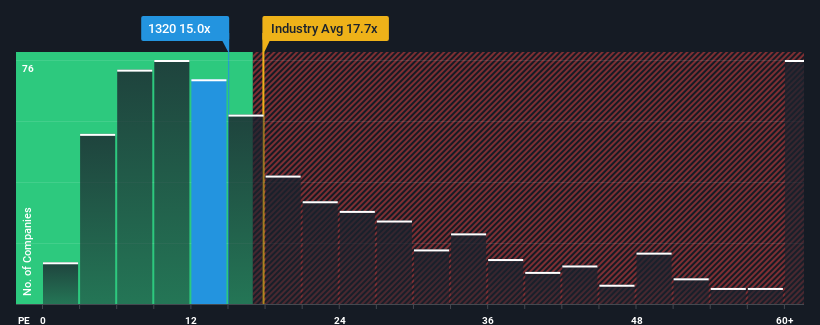

مع نسبة سعر إلى ربحية تبلغ 15 ضعفًا، قد تُرسل شركة أنابيب الصلب السعودية ( TADAWUL:1320 ) إشارات إيجابية في الوقت الحالي، نظرًا لأن ما يقرب من نصف الشركات في المملكة العربية السعودية لديها نسب سعر إلى ربحية أعلى من 23 ضعفًا، وحتى تجاوزها 40 ضعفًا ليس أمرًا نادرًا. مع ذلك، ليس من الحكمة الاعتماد على نسبة السعر إلى الربحية كما هي، فقد يكون هناك تفسير لمحدوديتها.

لم تكن الفترة الأخيرة مواتية لشركة أنابيب الصلب السعودية، إذ كانت أرباحها تنمو بوتيرة أبطأ من معظم الشركات الأخرى. ومن المرجح أن يكون مكرر الربحية منخفضًا لاعتقاد المستثمرين أن أداء الأرباح الضعيف لن يتحسن. وفي هذه الحالة، سيواجه المساهمون الحاليون صعوبة في التفاؤل بشأن الاتجاه المستقبلي لسعر السهم.

إن نسبة السعر إلى الربحية لشركة الأنابيب السعودية ستكون نموذجية لشركة من المتوقع أن تحقق نموًا محدودًا فقط، والأهم من ذلك، أن يكون أداؤها أسوأ من السوق.

بأثر رجعي، حقق العام الماضي زيادة جيدة في صافي أرباح الشركة بنسبة 4.2%. ومع ذلك، لم يرتفع ربح السهم الواحد تقريبًا مقارنةً بالسنوات الثلاث الماضية، وهو أمر غير مثالي. لذا، يبدو لنا أن الشركة حققت نتائج متباينة من حيث نمو الأرباح خلال تلك الفترة.

بالانتقال إلى المستقبل، تشير تقديرات المحلل الوحيد الذي يغطي الشركة إلى أن الأرباح ستنمو بنسبة 10% سنويًا على مدى السنوات الثلاث المقبلة. ومع توقع نمو السوق بنسبة 13% سنويًا، فإن الشركة في وضع يسمح لها بتسجيل نتائج أرباح أضعف.

في ضوء ذلك، من المفهوم أن يكون مكرر الربحية لشركة أنابيب الصلب السعودية أقل من مكررات معظم الشركات الأخرى. ويبدو أن معظم المستثمرين يتوقعون نموًا مستقبليًا محدودًا، وهم على استعداد لدفع مبلغ أقل فقط مقابل السهم.

يقال إن نسبة السعر إلى الأرباح هي مقياس أدنى للقيمة في بعض الصناعات، ولكنها يمكن أن تكون مؤشرا قويا لمعنويات الأعمال.

كما توقعنا، كشف فحصنا لتوقعات محللي شركة أنابيب الصلب السعودية أن ضعف توقعات أرباحها يُسهم في انخفاض مكرر ربحيتها. في هذه المرحلة، يرى المستثمرون أن احتمالية تحسن الأرباح ليست كبيرة بما يكفي لتبرير ارتفاع مكرر ربحيتها. ما لم تتحسن هذه الظروف، فإنها ستظل تُشكل عائقًا أمام سعر السهم عند هذه المستويات.

إذا كانت نسب السعر إلى الربحية تثير اهتمامك ، فقد ترغب في رؤية هذه المجموعة المجانية من الشركات الأخرى التي تتمتع بنمو قوي في الأرباح ونسب سعر إلى ربحية منخفضة.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.