يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

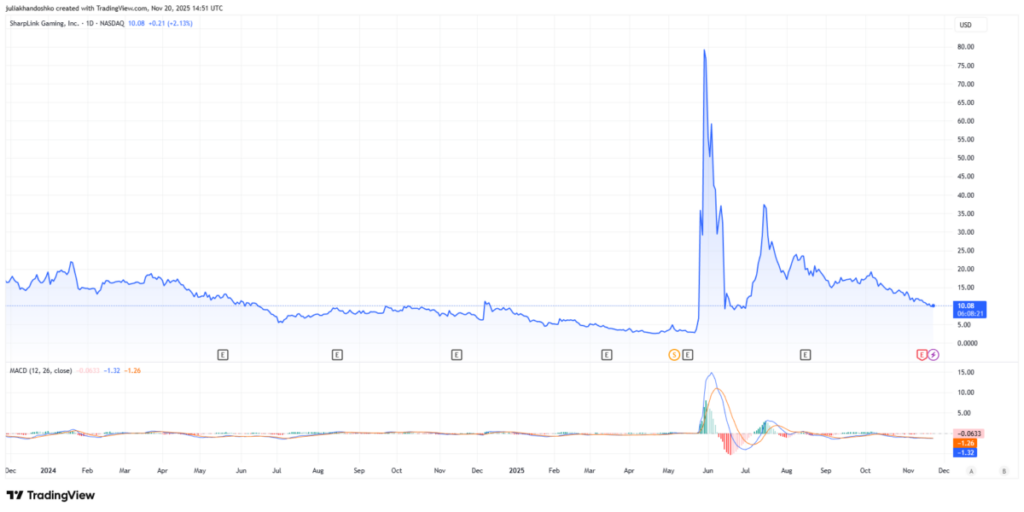

شاربلينك وصعود شركات الخزانة المشفرة

شركة مايكروستراتيجي MSTR | 139.67 | +1.70% |

SharpLink Gaming SBET | 7.53 | +0.67% |

ينشأ اتجاه هادئ ولكن عميق في الأسواق العامة: شركات مثل SharpLink (NASDAQ: SBET )، وMicroStrategy (NASDAQ: MSTR )، وStrider، وقائمة متزايدة من الشركات الأخرى لم تعد مجرد شركات تشغيلية - بل أصبحت في الواقع بمثابة خزائن تشفير.

للوهلة الأولى، تبدو هذه العملات متنافسة. في الواقع، ليس لديها أي منافس تقريبًا. هدفها الحقيقي ليس التنافس فيما بينها، بل تجميع احتياطيات ضخمة من الإيثريوم، وتقييدها ببروتوكولات التخزين وإعادة التخزين، وتوليد دخل سلبي عالي العائد، مع وضع الأساس في الوقت نفسه لمنظومة تمويل مؤسسية جديدة كليًا.

لا يزال تعدين البيتكوين يتم عبر تقنية إثبات العمل (Proof of Work) التي تستهلك طاقة كبيرة. وقد انتقلت كل من إيثريوم وسولانا وTON ومعظم شبكات الطبقة الأولى الرئيسية إلى تقنية إثبات الحصة. فبدلاً من استهلاك المعدّنين للكهرباء، يقوم حاملو الرموز الآن بتجميد عملاتهم لتأمين الشبكة وكسب رموز جديدة كمكافأة. وقد حوّل هذا التحول عملية "التحصيل" إلى آلية "التعدين" الرئيسية لغالبية الشركات ذات القيمة السوقية غير المرتبطة بالبيتكوين.

تعتبر عملية التخزين التقليدية بسيطة: قفل ETH – التحقق من صحة الكتل – كسب عائد سنوي متوسط يتراوح بين 3% إلى 5%.

إعادة التخزين (عبر بروتوكولات مثل EigenLayer) تُحسّن الوضع. يُعاد استخدام نفس عملة ETH المُقفلة لتأمين شبكات وخدمات إضافية، مما يرفع العائدات الفعلية إلى نطاق 8-15% مع مشتقات تخزين سائلة تبقى قابلة للتداول.

إن ما تبنيه شركة SharpLink وعدد قليل من الشركات المماثلة بهدوء ليس أقل من نوع جديد من الخزانة المؤسسية - والتي تعيش بالكامل على تقنية blockchain.

في 28 أكتوبر، أعلنت SharpLink أنها ستستثمر 200 مليون دولار إضافية في بروتوكولات إعادة الإيداع. آليات العمل بسيطة وأنيقة. تجمع الشركة الدولارات الأمريكية من خلال إصدارات الأسهم أو الديون القابلة للتحويل، وتحول هذه الدولارات إلى إيثريوم، ثم تحجز الرموز فورًا في طبقات الإيداع وإعادة الإيداع مثل EigenLayer. في حين أن إيداع إيثريوم التقليدي عادةً ما يحقق عائدًا سنويًا يتراوح بين 3% و5%، فإن إعادة الإيداع والاستراتيجيات الأكثر تقدمًا يمكن أن تزيد العوائد - على الرغم من أن هذه العوائد المحسّنة تأتي مع عقود ذكية أعلى بكثير ومخاطر أقل، وليست مضمونة. تُظهر البيانات العامة من بروتوكولات الإيداع السائلة الرائدة (مثل Lido وRocketPool) أن عوائد الإيداع الأساسية تتقلب عمومًا بين 3% و5%، بينما رفعت حوافز إعادة الإيداع المبكرة على EigenLayer العوائد الفعلية إلى خانة الآحاد العليا أو خانة العشرات الدنيا، وذلك حسب برامج المكافآت.

وبدلاً من تقديم هذه العائدات على أنها ثابتة أو قابلة للتحقيق على نطاق واسع، فينبغي فهمها على أنها متغيرة، وتعتمد على البرنامج، وعرضة لمخاطر كبيرة، وخاصة بالنسبة للاستراتيجيات التي تسعى إلى تحقيق أداء مزدوج الرقم.

بحلول عام ٢٠٢٦، من المرجح أن تدرس جي بي مورغان وبلاك روك وغيرهما من الشركات العملاقة التقليدية قبول رموز التحوط السائلة مثل stETH إلى جانب عملتي بيتكوين/إيثريوم كضمانات عالية الجودة للقروض التقليدية. في حال حدوث ذلك، من المرجح أن تحقق الشركات عوائد ثنائية الرقم معدلة حسب المخاطر في ميزانياتها العمومية دون التضحية بإمكانية الوصول إلى الأصول الأساسية.

تبدو الجوانب الاقتصادية مُقنعة. رأس المال الذي يتكلف جمعه ما بين 3% و4% - سواءً من خلال الأسهم أو السندات القابلة للتحويل بأسعار فائدة منخفضة - يُمكن الآن توظيفه في بروتوكولات تُحقق عوائد أعلى مع انعدام مخاطر المدة تقريبًا. على سبيل المثال، يُمكن لشركة خزانة سويسرية الاقتراض قريبًا بالفرنك السويسري بنسبة 3% إلى 4%، مع تحقيق عوائد أعلى من هذه النسبة على الإيثريوم الذي يضمن تلك السندات، لتصبح فورًا أقل مُصدر تكلفة في البلاد.

في الوقت نفسه، تزيد كل شركة جديدة تُراهن على أصولها من "العرض الثابت" الفعلي للأصل، مما يُقلل باطراد من التقلبات المُحققة بمرور الوقت. كلما زادت شركات ETH من تمسكها بميزانياتها العمومية وإعادة استخدامها بشكل مُنتج، أصبحت الشبكة أشبه بعملة احتياطية عملاقة لامركزية عالية العائد - وهو أصل بدأ التمويل التقليدي مؤخرًا بقبوله كضمان شرعي.

باختصار، هذه الشركات لا تتنافس فيما بينها، بل تُرسي معًا أسس نظام التمويل المؤسسي المستقبلي، عملةً تلو الأخرى.

تُعد SharpLink من أنقى منصات التداول: مصدر إيراداتها الرئيسي الآن هو إيداع وإعادة إيداع المكافآت على حيازاتها من الإيثريوم. وقد أعلنت عن صافي دخل تجاوز 100 مليون دولار أمريكي في الربع الثالث، ويعود ذلك بشكل رئيسي إلى هذه الأنشطة. لا يوجد منافسون تقليديون، لأن اللعبة لا تتمحور حول هزيمة الآخرين، بل حول تجميع أكبر قدر ممكن من عملات الإيثريوم المُودعة قبل أن تُفعّل منصات التداول ذات التصنيف المؤسسي (ضمانات جي بي مورغان، وإصدارات السندات الرمزية، إلخ).

نحن نقف عند بداية نظام مالي مواز للشركات يتم بناؤه على مرأى من الجميع.

بعد 10 إلى 15 سنة من الآن - وربما قبل ذلك بكثير - سوف يبدو الاحتفاظ بعملة البيتكوين أو الإيثريوم في الميزانية العمومية لشركة عامة أمرًا روتينيًا وغير مثير للجدل مثل الاحتفاظ بالدولار الأمريكي أو سندات الخزانة قصيرة الأجل اليوم.

الشركات القليلة التي تُراكم هذه الاحتياطيات بقوة حاليًا - ومن بينها SharpLink - لا تُضارب فقط بارتفاع الأسعار، بل تُرسّخ مكانتها كمُزوّدي البنية التحتية الأساسية للعصر المالي القادم: اللحظة التي تنتقل فيها الميزانيات العمومية للشركات بشكل جماعي إلى تقنية البلوك تشين.

بالنسبة لمستثمري الأسهم القادرين على تحمل التقلبات الحتمية على طول الطريق، فإن هذا يمثل واحدة من أكثر الفرص الهيكلية غير المتكافئة في التمويل الحديث.

* إفصاح : تظل استثمارات العملات المشفرة متقلبة للغاية وغير خاضعة للتنظيم في العديد من الولايات القضائية. لذا، احرص دائمًا على إجراء بحثك الخاص واستثمر فقط ما يمكنك تحمل خسارته.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.