يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل ينبغي للمستثمرين إعادة تقييم Evolent Health بعد انخفاض بنسبة 70٪ وأخبار نموذج الدفع في عام 2025؟

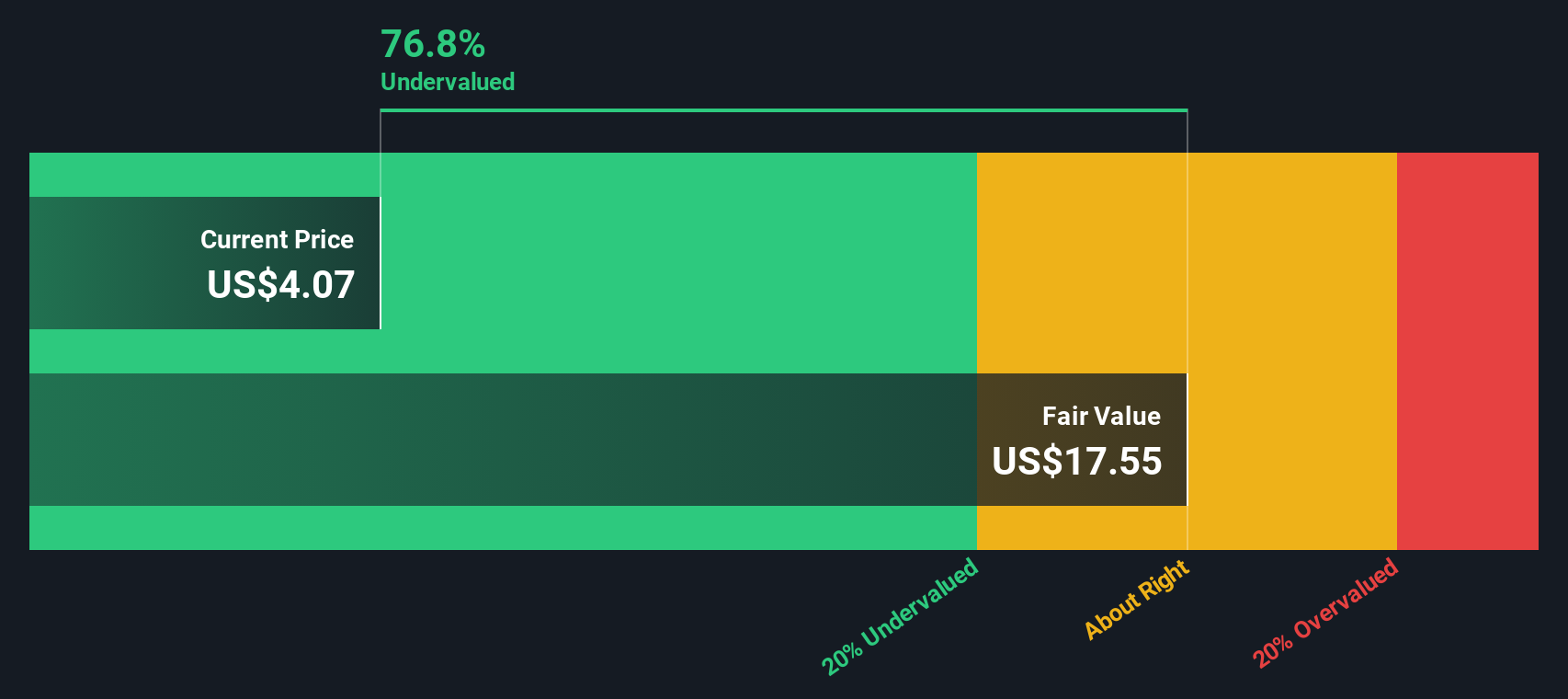

Evolent Health Inc Class A EVH | 4.07 | -1.21% |

هل تتساءل عن مصير سهم إيفولنت هيلث بعد أداءٍ قويٍّ في السوق؟ لستَ وحدك. فقد لفت السهم الأنظار مؤخرًا، بانخفاضٍ حادٍّ بنسبة 6.7% خلال الأسبوع الماضي، و3% خلال الشهر الماضي. إذا صمدتَ طوال العام الماضي، فقد كان الأمر صعبًا للغاية، نظرًا لانخفاضٍ حادٍّ بنسبة 70.3% خلال تلك الفترة. حتى العوائد طويلة الأجل، التي انخفضت بنسبة 76.4% على مدى ثلاث سنوات، و21.6% على مدى خمس سنوات، ربما هزّت ثقة حتى أكثر المستثمرين ثباتًا.

على الرغم من هذه الانخفاضات اللافتة، تجد شركة إيفولنت هيلث نفسها في وضعٍ مثيرٍ للاهتمام. فقد أثارت الضجة الأخيرة في قطاع الرعاية الصحية تصوراتٍ جديدة للمخاطر، إلا أن بعض المستثمرين ينظرون إلى السعر الحالي كفرصةٍ لا تحذير. تبلغ قيمة الشركة 5 من 6، مما يعني أنها تجتاز تقريبًا جميع اختبارات التقييم الرئيسية لانخفاض قيمتها. وهذه إشارةٌ جديرةٌ بالاهتمام عندما تبدو الأرقام الرئيسية مُخيفةً للغاية.

هل يُسيء السوق أخيرًا تسعير أسهم شركة إيفولنت هيلث، أم أن السهم يستحق تقييمه الحالي؟ في القسم التالي، سنُفصّل مناهج التقييم الرئيسية المُستخدمة لقياس قيمتها، ونُسلّط الضوء على ما يُمكن أن تُشير إليه الأرقام وما لا يُمكن أن تُشير إليه. تابعونا، لأننا سنُشارككم أيضًا طريقةً أذكى للتفكير في التقييم، والتي قد تُغيّر نظرتكم إلى أسهم كهذه تمامًا.

لماذا تتخلف شركة Evolent Health عن نظيراتها؟نموذج التدفقات النقدية المخصومة (DCF) هو نهج تقييم تقليدي يُقدّر قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تُقدّم هذه الطريقة صورةً واضحةً للقيمة الحقيقية للشركة اليوم، بناءً على مقدار النقد المتوقع أن تُدرّه في السنوات القادمة.

بالنسبة لشركة إيفولنت هيلث، بلغ التدفق النقدي الحر لآخر 12 شهرًا سالبًا قدره 92 مليون دولار أمريكي. ووفقًا لتقديرات وتوقعات المحللين، من المتوقع أن تُحسّن الشركة هذا الوضع بشكل ملحوظ، حيث يُتوقع أن يصل التدفق النقدي الحر إلى حوالي 247.6 مليون دولار أمريكي بنهاية عام 2029. وتشير التمديدات حتى عام 2035، بناءً على المزيد من النمذجة، إلى استمرار نمو التدفق النقدي الحر. ومع ذلك، ينبغي النظر إلى التوقعات التي تتجاوز خمس سنوات بحذر أكبر، لأنها تعتمد بشكل أكبر على التقديرات واستقراء الاتجاهات بدلًا من مدخلات المحللين المباشرة.

باستخدام توقعات التدفقات النقدية هذه في نموذج التدفقات النقدية المخصومة، تُقدر القيمة الجوهرية لشركة إيفولنت هيلث بـ 33.35 دولارًا أمريكيًا للسهم. ويشير الخصم الضمني البالغ 73.0%، بناءً على توقعات التدفقات النقدية طويلة الأجل، إلى أن السهم يُتداول بأقل بكثير من قيمته العادلة المُقدرة. وهذا يُشير إلى فرصة مُقدرة بأقل من قيمتها الحقيقية، بافتراض أن النمو والتحول سيتحققان كما هو متوقع.

النتيجة: أقل من قيمتها الحقيقية

تفضل بزيارة قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة Evolent Health.

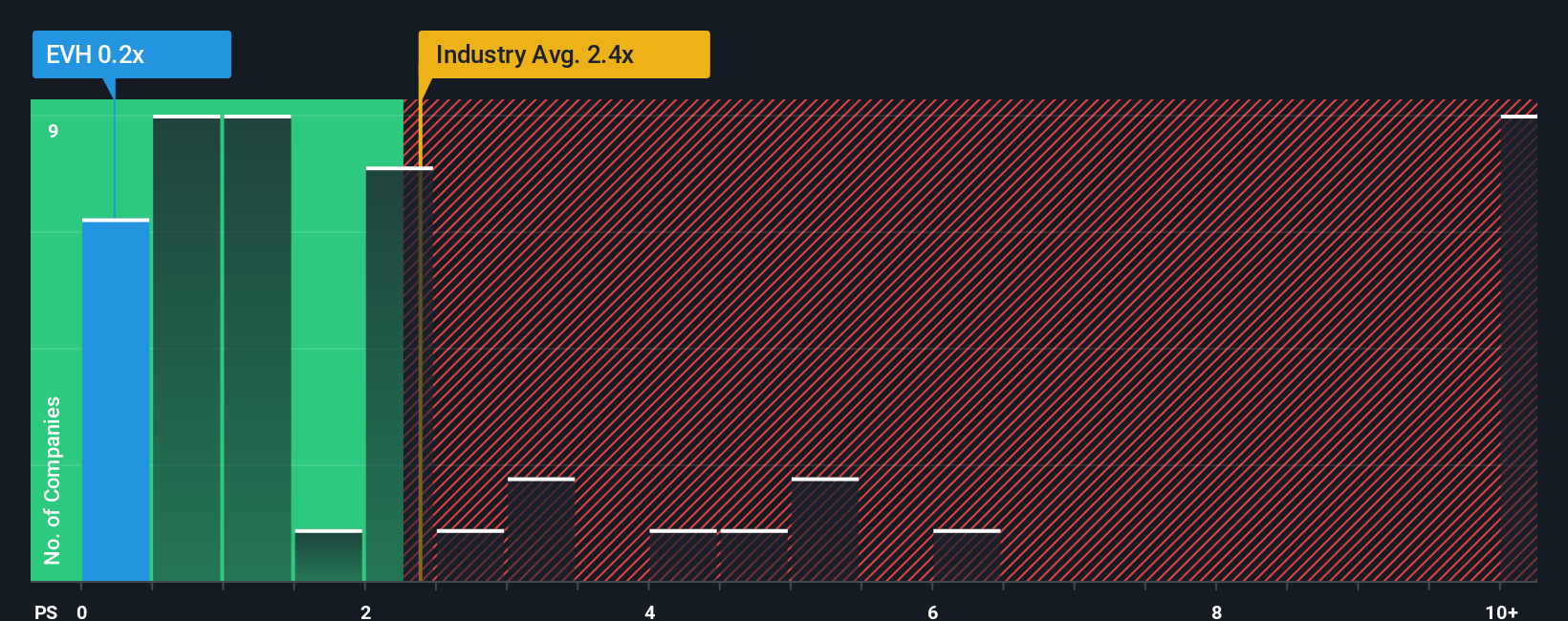

غالبًا ما يُفضّل مُضاعِف السعر إلى المبيعات (P/S) كمقياس تقييم لشركات مثل إيفولنت هيلث، خاصةً عندما تكون الربحية الحالية محدودة أو سلبية. يتيح هذا النهج للمستثمرين تقييم الشركة بناءً على إيراداتها، مما يُمثّل مؤشرًا أكثر استقرارًا وشفافية خلال فترات تقلب الأرباح أو انخفاضها.

تؤثر توقعات النمو ومخاطر الأعمال بشكل كبير على ما يُعتبر نسبة ربحية إلى ربحية "طبيعية". عادةً ما تحقق الشركات ذات آفاق النمو الأعلى أو المخاطر المُتصوَّرة الأقل مضاعفات أعلى. في المقابل، عادةً ما تُتداول الشركات الأكثر نضجًا أو الأكثر مخاطرة بخصومات مقارنةً بقطاعاتها.

حاليًا، تُتداول أسهم شركة إيفولنت هيلث بنسبة ربحية إلى مبيعات تبلغ 0.48x. وهذا يتناقض تمامًا مع متوسط قطاع خدمات الرعاية الصحية البالغ 2.96x ومتوسط الشركات المماثلة البالغ 3.10x. وهذا يشير إلى أن السهم يشهد خصمًا كبيرًا استنادًا إلى قاعدة إيراداته فقط.

تُطوّر شركة سيمبلي وول ستريت هذا التحليل باستخدام "نسبة عادلة" خاصة بها، تُقيّم مُدخلات مهمة مثل توقعات نمو الشركة، وهوامش الربح، والقطاع، والقيمة السوقية، وعوامل المخاطرة. بخلاف المقارنات البسيطة بين الشركات المماثلة والقطاعات الأخرى، تُقدّم هذه النسبة معيارًا أكثر ديناميكية مُصمّمًا خصيصًا لظروف السهم الفريدة. بالنسبة لشركة إيفولنت، تبلغ النسبة العادلة 0.75x، مما يُشير إلى أنه، بالنظر إلى العوامل الأساسية الحالية، من المُفترض أن يُتداول السهم بعلاوة على مُضاعف ربحيته الفعلي.

نظرًا لأن مضاعف P/S لشركة Evolent البالغ 0.48x أقل بشكل ملحوظ من نسبته العادلة البالغة 0.75x، فإن هذا يشير إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المقياس أيضًا.

النتيجة: أقل من قيمتها الحقيقية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُرسّخ السرديات قصةً وراء الأرقام، وتربط منظورك للشركة، مثل افتراضاتك حول إيرادات إيفولنت هيلث المستقبلية، وهوامش الربح، والمخاطر، بتوقعات مالية مُحددة والقيمة العادلة الناتجة.

بدلاً من الاعتماد فقط على النسب أو تقديرات المحللين، تتيح لك "السرديات" إنشاء وحفظ ومشاركة آرائك الاستثمارية الخاصة بك بطريقة واضحة ومنظمة. فهي تسد الفجوة بين قصة الشركة وتقييمها، مما يتيح لك بسهولة رؤية كيفية ترجمة توقعاتك إلى سعر، ومقارنة هذه "القيمة العادلة" بسرعة بسعر السوق الحالي.

صُممت السرديات لتكون سهلة الوصول، ويستخدمها بالفعل ملايين الأشخاص على صفحة مجتمع سيمبلي وول ستريت. ومن مميزاتها تحديثها تلقائيًا عند ورود تقارير مالية أو أخبار أو أرباح جديدة، مما يضمن بقاء أطروحتك ذات صلة.

بالنسبة لشركة إيفولنت هيلث، يرى بعض المستثمرين أن الرعاية الصحية القائمة على القيمة والأتمتة الرقمية تُحفّز نموًا كبيرًا على المدى الطويل، ويُحددون لها هدفًا مستقبليًا مرتفعًا. أما أكثر المستثمرين حذرًا، فيُركزون على مخاطر مثل تركيز العملاء والتغييرات التنظيمية، مُحددين قيمتها العادلة عند مستويات أدنى بكثير.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة إيفولنت هيلث؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.