هل ينبغي للمستثمرين إعادة تقييم Figma بعد انخفاض بنسبة 53.8٪ في عام 2025؟

Figma FIG | 20.42 20.60 | -3.41% +0.89% Post |

هل تفكر في استثمار سهم فيجما الآن؟ لست وحدك. بعد انطلاقة قوية وفترة قصيرة كشركة رائدة في مجال التصميم التعاوني، عاد سعر سهم فيجما إلى مستوياته الطبيعية مؤخرًا. خلال الأسبوع الماضي فقط، انخفض السهم بنسبة 7.7%، وبلغت خسائره 8.2% خلال الشهر. لو اشتريت السهم في بداية العام، لكانت التجربة أكثر صعوبة، حيث انخفضت أسهمه بنسبة 53.8% منذ بداية العام. قد تثير هذه التحركات تساؤلات لدى المستثمرين الجدد والمستثمرين طويلي الأجل على حد سواء، وربما حتى شعورًا بالفرصة أو المخاطرة.

يمكن إرجاع جزء كبير من حركة السوق الأخيرة إلى تغيّر معنويات المستثمرين مع احتدام المنافسة في مجالات العمل والتصميم الأساسية لشركة Figma. وقد دفعت أنباء إطلاق المنافسين المزيد من مجموعات الأدوات المتكاملة بعض المستثمرين إلى إعادة النظر في توقعات النمو، مما زاد من صعوبة مسار السهم وتقلّب توقعات المخاطر. ومع ذلك، لا تزال أخبار توسيع الشراكات واستمرار ابتكار المنتجات تظهر، مما يُبقي Figma في دائرة الضوء بين المحللين ذوي الخبرة والمتداولين اليوميين على حد سواء.

إذن، ماذا يعني كل هذا بالنسبة لقيمة الشركة نظريًا؟ وفقًا لفحوصاتنا التقييمية القياسية، حصلت فيجما على 0 من 6، مما يشير إلى أنها ليست مقومة بأقل من قيمتها الحقيقية حاليًا. قد تتصدر الضجة الإعلامية وتقلبات الأسعار عناوين الصحف، لكن نظرة فاحصة على الأرقام قد تساعد في وضع كل شيء في نصابه الصحيح. في القسم التالي، سنتعمق في كيفية تقييم المحللين لفيجما، ونلمح إلى طريقة أذكى لرؤية الصورة الكاملة في نهاية المقال.

حصلت شركة Figma على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على العلامات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) باستخدام Figma

نموذج التدفق النقدي المخصوم (DCF) هو أداة تقييم شائعة الاستخدام، تُقدّر القيمة الجوهرية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية وخصم هذه المبالغ إلى قيمتها الحالية. في حالة فيجما، ينظر المحللون إلى التدفق النقدي الحر المتوقع (FCF)، والذي يُمثل النقد الذي يُمكن للشركة توليده بعد احتساب النفقات الرأسمالية اللازمة.

بلغ التدفق النقدي الحر لشركة فيجما خلال آخر اثني عشر شهرًا 294.3 مليون دولار أمريكي. وتشير توقعات المحللين، التي تدعمها تقديرات شركة سيمبلي وول ستريت لما بعد السنة الخامسة، إلى أن التدفق النقدي الحر قد ينمو إلى 638.7 مليون دولار أمريكي بحلول عام 2035. وبينما تقتصر تقديرات المحللين الرسمية على السنوات الخمس المقبلة، فإن هذه النظرة بعيدة المدى قد تمنح المستثمرين شعورًا بالإمكانات وعدم اليقين في آنٍ واحد.

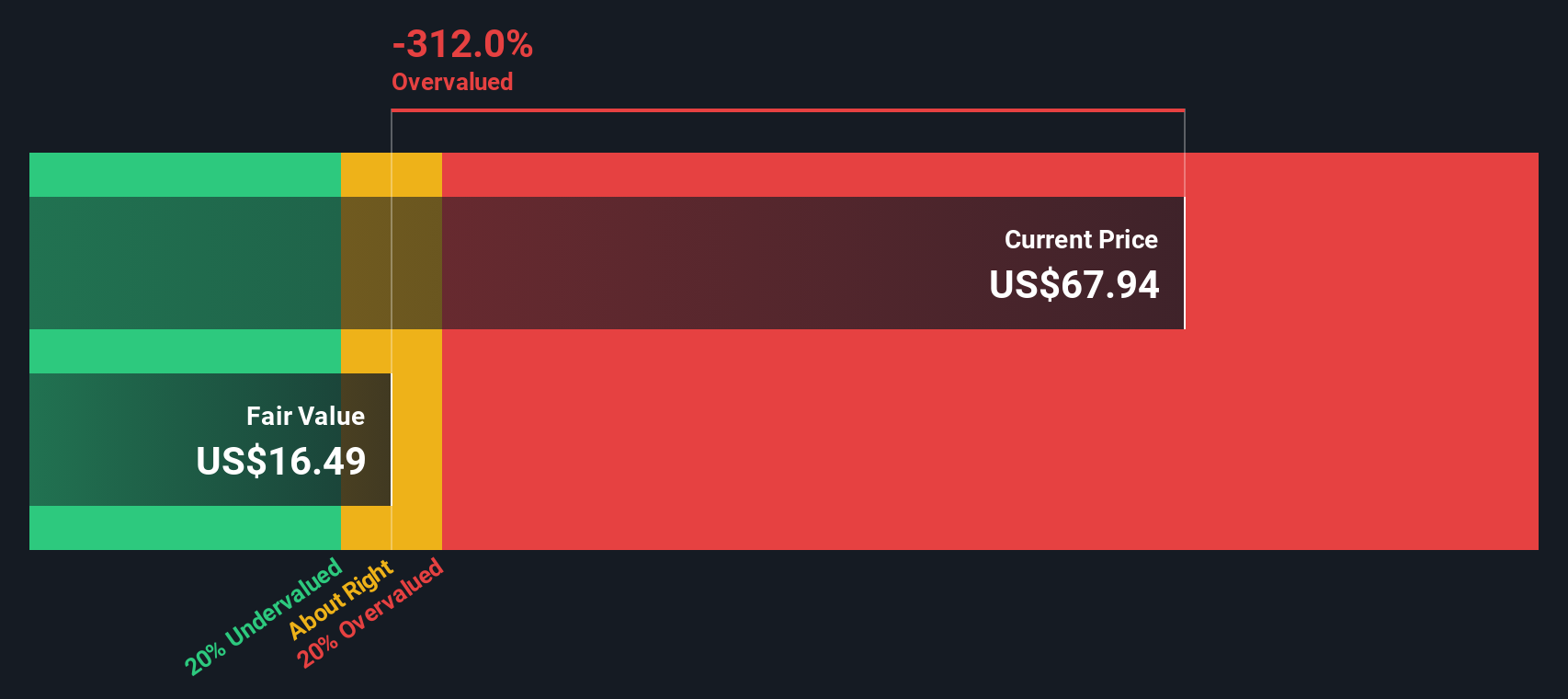

وفقًا لهذا النهج، تُقدَّر القيمة العادلة لشركة فيجما بـ 16.62 دولارًا أمريكيًا للسهم. ونظرًا لأن سعر السهم الحالي أعلى من هذه القيمة الجوهرية بأكثر من 220%، فإن نموذج التدفقات النقدية المخصومة يُشير إلى أن سهم فيجما مُبالغ في قيمته بشكل كبير في الوقت الحالي.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Figma قد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية بنسبة 220.9%. ابحث عن الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية ، أو أنشئ مُقيِّمًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر Figma مقابل المبيعات

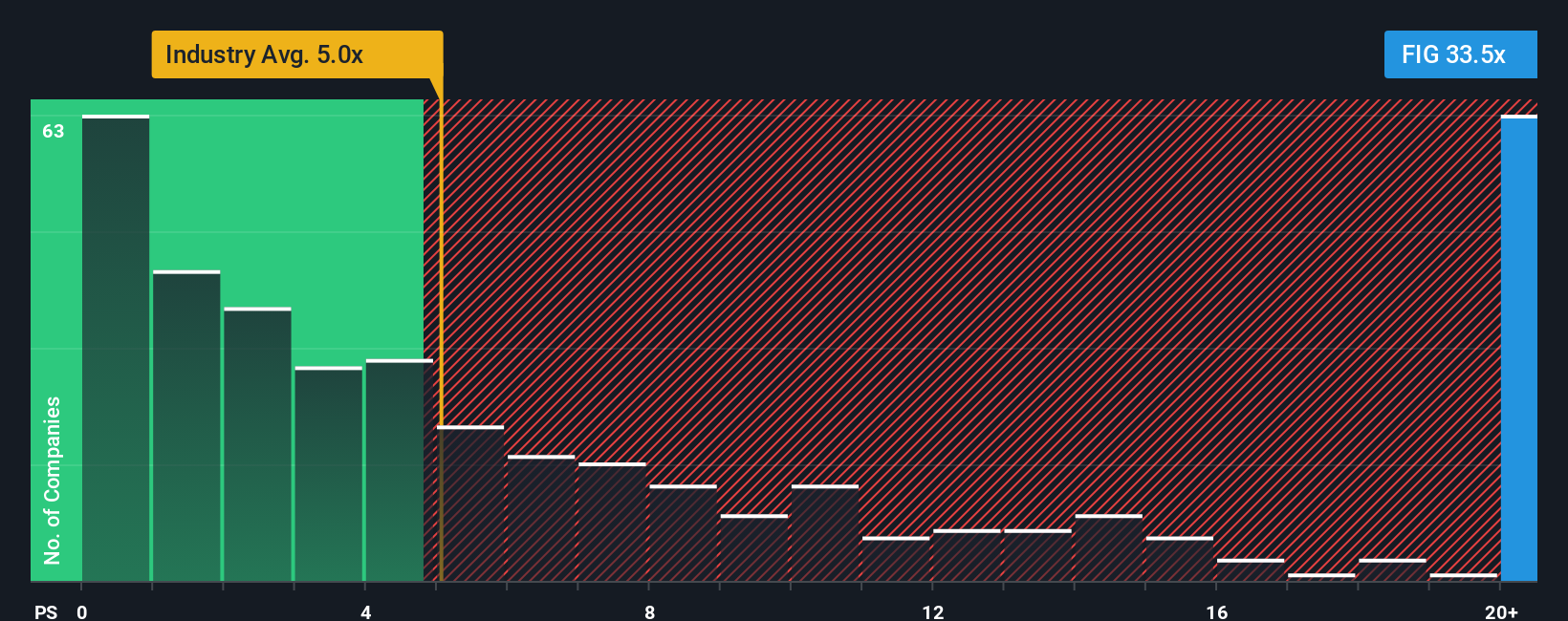

نسبة السعر إلى المبيعات (P/S) هي مقياس تقييم شائع الاستخدام لشركات البرمجيات، خاصةً تلك التي يُعدّ فيها نمو الإيرادات القوي عاملاً رئيسياً، ولكن قد تكون الأرباح ضئيلة أو متقلبة. ونظرًا لأن فيجما لا تزال تُركّز بشدة على توسيع نطاق المبيعات والحصة السوقية، فإن هذا المقياس يُساعد المستثمرين على تقييم المبلغ الذي يدفعونه مقابل كل دولار من إيرادات الشركة. ويُعدّ هذا نهجًا قيّمًا في قطاع البرمجيات سريع التطور.

يمكن لتوقعات النمو ومخاطر الأعمال أن تؤثر بشكل كبير على ما يُحدد نسبة ربحية السهم إلى المبيعات (P/S) "العادية". غالبًا ما تحقق الشركات ذات النمو السريع في الإيرادات أو المراكز السوقية المتميزة مضاعفات أعلى، بينما تُتداول الشركات ذات المخاطر العالية أو الأبطأ نموًا عادةً بخصم. وللتوضيح، تبلغ نسبة ربحية السهم إلى المبيعات الحالية لشركة Figma 29.25 ضعفًا، وهي نسبة تتفوق على متوسط قطاع البرمجيات البالغ 5.17 ضعفًا، كما أنها أعلى بشكل ملحوظ من متوسط الشركات المماثلة البالغ 9.53 ضعفًا.

لتجنب ضجيج المقارنات الرئيسية، يأخذ "النسبة العادلة" لشركة سيمبلي وول ستريت في الاعتبار عوامل مثل توقعات نمو إيرادات فيجما، وهوامش الربح، وملف المخاطر، وخصائص القطاع، والقيمة السوقية. يوفر هذا المنظور الشامل معيارًا أكثر ملاءمةً من مجرد المقارنة مع الشركات المماثلة أو متوسطات القطاع، مما يُعطي فهمًا أدق لما إذا كان المستثمرون يدفعون أكثر من اللازم أو يحصلون على صفقة رابحة. بناءً على هذا المنظور، فإن نسبة السعر إلى المبيعات الفعلية لشركة فيجما أعلى بكثير مما تُبرره أساسياتها، مما يجعل السهم يبدو مبالغًا في قيمته بوضوح على هذا الأساس.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Figma الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية وراء الأرقام؛ فهو يُضفي حيوية على نظرتك لشركة فيجما من خلال ربط افتراضاتك المالية، مثل نمو الإيرادات المستقبلية أو هوامش الربح، بتقديرك للقيمة العادلة للشركة.

تربط السرديات بين قصة أعمال فيجما، وتوقعاتك، وقيمتك الحقيقية للسهم، مما يوفر سياقًا أوسع بكثير من المقاييس التقليدية وحدها. تتوفر هذه الأداة مباشرةً داخل صفحة مجتمع سيمبلي وول ستريت، ما يعني أن ملايين المستثمرين يمكنهم بسهولة إنشاء سردياتهم وحفظها وتحديثها مع تغير الظروف.

ما يجعل السرديات قوية هو أنها تساعدك على تحديد متى يكون سهم فيجما خيارًا للشراء أو الاحتفاظ أو البيع، وذلك من خلال عرض كيفية مقارنة قيمته العادلة بأحدث سعر في السوق. كما أنها تتكيف تلقائيًا مع الأرباح والأخبار والاتجاهات الجديدة، مما يضمن لك رؤية واضحة دائمًا.

على سبيل المثال، حددت بعض روايات Figma في المجتمع القيمة العادلة عند 85 دولارًا للسهم بينما تشير وجهات النظر الأكثر حذرًا إلى 16 دولارًا فقط، مما يوضح كيف يمكن أن تكون وجهات نظر المستثمرين مختلفة، وكلها تستند إلى نفس مجموعة البيانات العامة ولكن القصص والتوقعات الفريدة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فيجما؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمع اللعبة!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.