يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل ينبغي للمستثمرين إعادة النظر في أسهم شركة Dutch Bros بعد ارتفاع أسهمها بنحو 90% خلال العام الماضي؟

داتش بروس BROS | 62.00 | +2.33% |

إذا كنت تتابع أسهم شركة "داتش بروز"، فأنت لست وحدك. سواءً كنت مساهمًا قديمًا أو شخصًا يُقيّم خياراته، فمن الصعب تجاهل التطور الملحوظ لسهم هذه السلسلة من المقاهي مؤخرًا. على مدار العام الماضي، ارتفعت أسهم "داتش بروز" بنسبة مذهلة بلغت 89.8%، وحتى منذ بداية العام، ارتفعت بنسبة 14.6%. وشهدت الأيام الثلاثين الماضية ارتفاعًا بنسبة 2.5%، على الرغم من أن الأسبوع الماضي شهد انخفاضًا طفيفًا بنسبة -2.2%. تشير هذه الأرقام إلى زخم، لكنها تطرح أيضًا تساؤلًا حول ما إذا كان سهم "داتش بروز" لا يزال يستحق الشراء بسعره الحالي.

في حين أن قصص النمو كهذه قد تكون مثيرة، إلا أنها تثير أيضًا مخاوف بشأن ما إذا كان المستثمرون المتحمسون قد دفعوا السهم إلى ما فوق قيمته العادلة. وفقًا لسجل تقييمنا، فإن شركة Dutch Bros مُقَدَّرة بأقل من قيمتها الحقيقية حاليًا في واحد فقط من الاختبارات الرئيسية الستة التي نستخدمها، مما يمنحها درجة قيمة 1. بمعنى آخر، وفقًا لمعظم المقاييس التقليدية، لا تبدو الشركة رخيصة جدًا في الوقت الحالي.

السؤال الرئيسي، بالطبع، هو ما الذي تكشفه لنا أساليب التقييم هذه عن القيمة الحقيقية لشركة "داتش بروس"، وهل هناك نهج أفضل لفهم القيمة الحقيقية وراء التوسع السريع للعلامة التجارية؟ دعونا نتعمق في تفاصيل أساليب التقييم هذه، ونفكر في إطار عمل أكثر ذكاءً لتقييم ما إذا كانت "داتش بروس" تستحق مكانًا في محفظتك الاستثمارية.

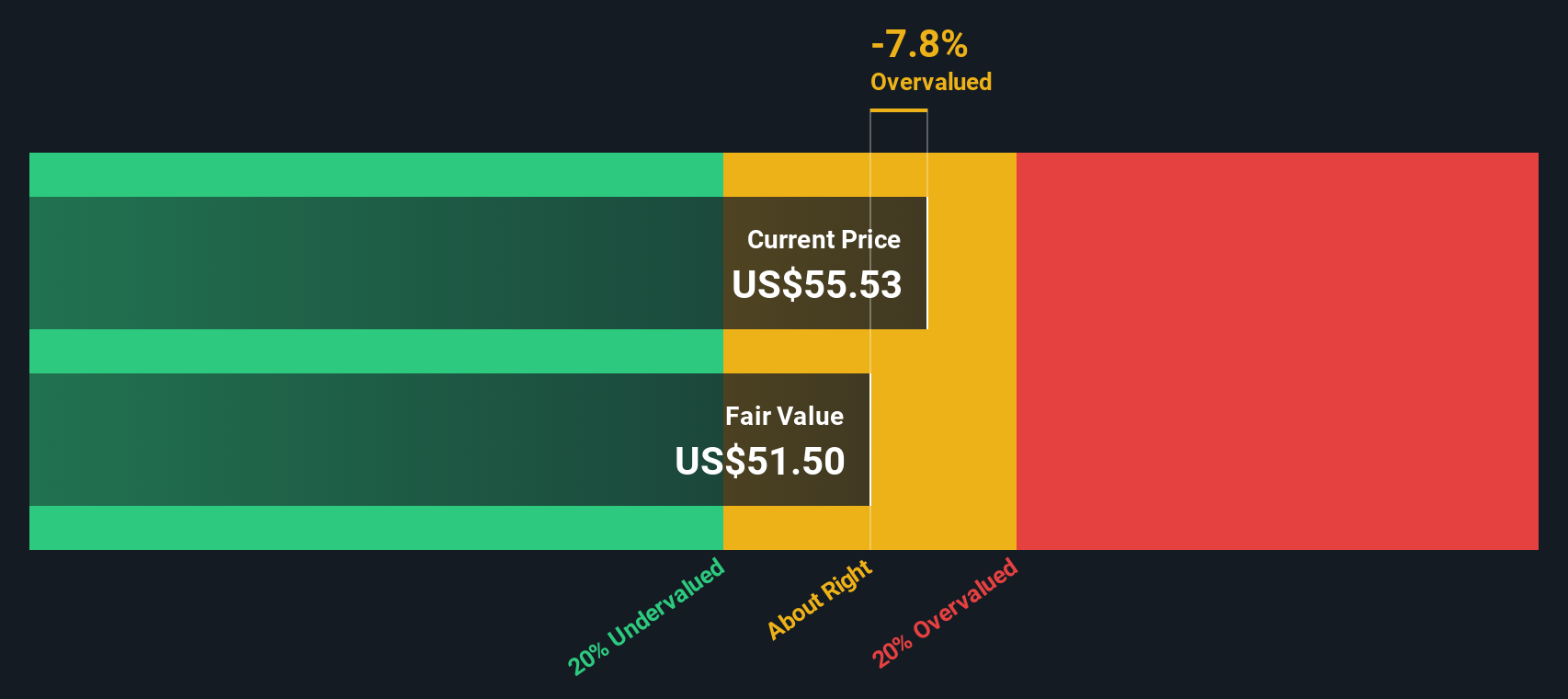

حصلت شركة Dutch Bros على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .يهدف نموذج التدفقات النقدية المخصومة (DCF) إلى تقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. بالنسبة لشركة Dutch Bros، يتضمن هذا النهج التنبؤ بقدرة الشركة على توليد النقد وتقييم كيفية نمو هذه الأرقام في السنوات القادمة.

يبلغ التدفق النقدي الحر لشركة داتش بروس حاليًا حوالي -5.3 مليون دولار أمريكي، مما يعني أنها لا تُحقق تدفقًا نقديًا إيجابيًا في هذه المرحلة. مع ذلك، يتوقع المحللون تحسنًا ملحوظًا في التدفقات النقدية للشركة خلال العقد المقبل، حيث تصل التوقعات إلى 283.9 مليون دولار أمريكي بنهاية عام 2029. تجدر الإشارة إلى أن تقديرات المحللين متاحة فقط للسنوات الخمس المقبلة. أما التوقعات التي تتجاوز ذلك، فيتم استقراءها لتقديم صورة أوضح على المدى الطويل.

باستخدام هذه التوقعات ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُحدد نموذج التدفق النقدي المخصوم قيمة عادلة لشركة Dutch Bros قدرها 39.08 دولارًا أمريكيًا للسهم. عند مقارنة هذه القيمة الجوهرية بسعر السوق الحالي، يُشير النموذج إلى أن السهم مُبالغ في قيمته بنسبة 65.2%. وهذا يُشير إلى أن المستثمرين يدفعون اليوم علاوة كبيرة مقارنةً بإمكانية الشركة في توليد النقد على المدى الطويل.

النتيجة: مبالغ في تقييمها

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة Dutch Bros.

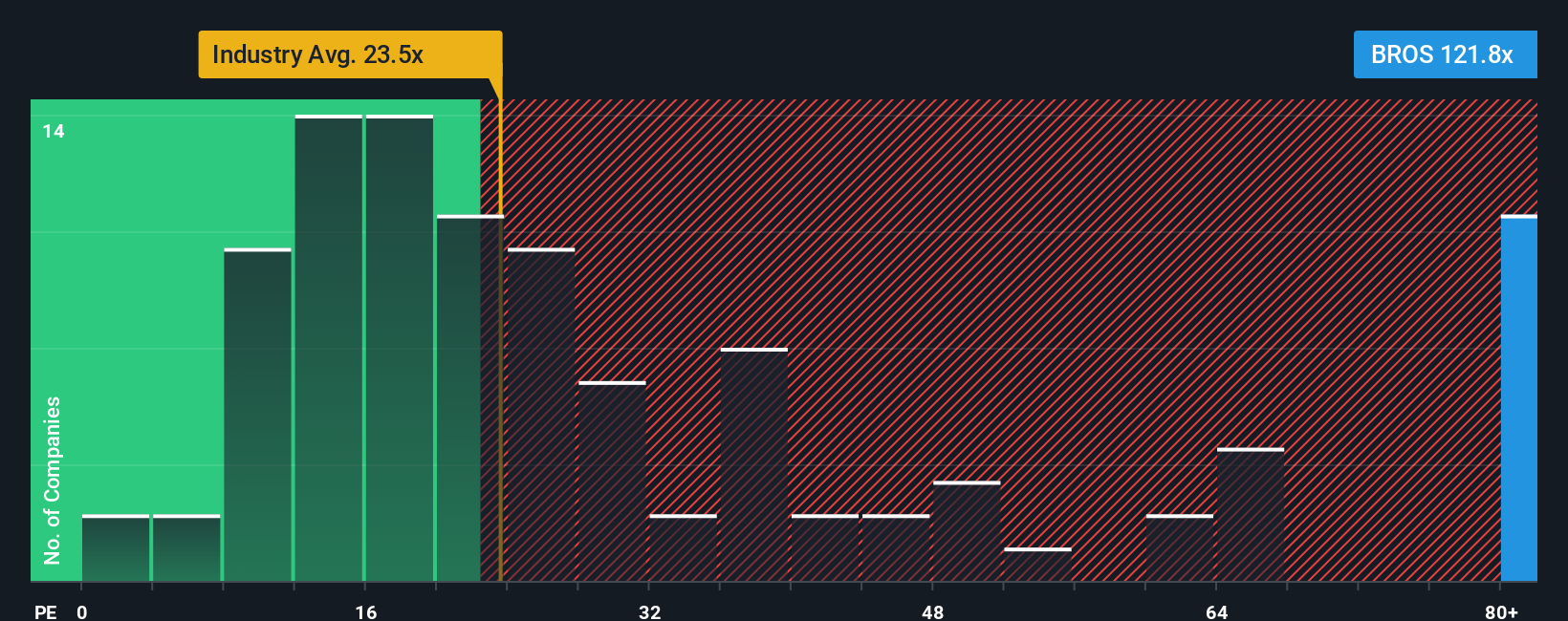

بالنسبة للشركات المربحة مثل شركة Dutch Bros، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لقياس القيمة السوقية. يقارن مُعدَّل السعر إلى الأرباح سعر سهم الشركة بأرباحها للسهم الواحد، مما يُتيح للمستثمرين معرفة المبلغ الذي يدفعونه مقابل كل دولار من الأرباح. بشكل عام، يُمكن لتوقعات النمو الأعلى أو انخفاض المخاطر أن تُبرِّر ارتفاع مُعدَّل السعر إلى الأرباح، بينما يُؤدي تباطؤ النمو أو ازدياد عدم اليقين إلى خفض النطاق "العادي".

حاليًا، تُتداول أسهم شركة داتش بروس بمضاعف ربحية يبلغ 143.2 ضعفًا. وهذا أعلى بكثير من متوسط ربحية قطاع الضيافة البالغ 24 ضعفًا، ومتوسط ربحية الشركات المماثلة البالغ 35.9 ضعفًا. للوهلة الأولى، يوحي هذا بأن السهم يتمتع بعلاوة سعرية كبيرة مقارنةً بقطاعه ومنافسيه المباشرين. مع ذلك، يُعدّ السياق عاملًا أساسيًا؛ فمجرد مقارنة هذه الأرقام لا يُظهر دائمًا الصورة الكاملة، خاصةً بالنسبة للشركات ذات النمو السريع أو الديناميكيات الفريدة.

وهنا يأتي دور "النسبة العادلة"، التي حسبتها شركة سيمبلي وول ستريت بنسبة 49.5x لشركة داتش بروس. يدمج هذا المقياس الخاص عوامل رئيسية مثل إمكانية نمو الأرباح، وملف المخاطر، وهامش الربح، وحجم الشركة، واعتبارات القطاع، مما يوفر معيارًا أكثر شموليةً ودقةً للتقييم. ولذلك، يوفر "النسبة العادلة" مقارنة أكثر جدوى من مجرد مقارنة داتش بروس بنظرائها أو القطاع ككل.

وبما أن نسبة السعر إلى العائد الفعلية لشركة Dutch Bros البالغة 143.2x أعلى بكثير من النسبة العادلة البالغة 49.5x، فإن الأدلة تشير إلى أن السهم مبالغ في قيمته على هذا المقياس أيضًا.

النتيجة: مبالغ في تقييمها

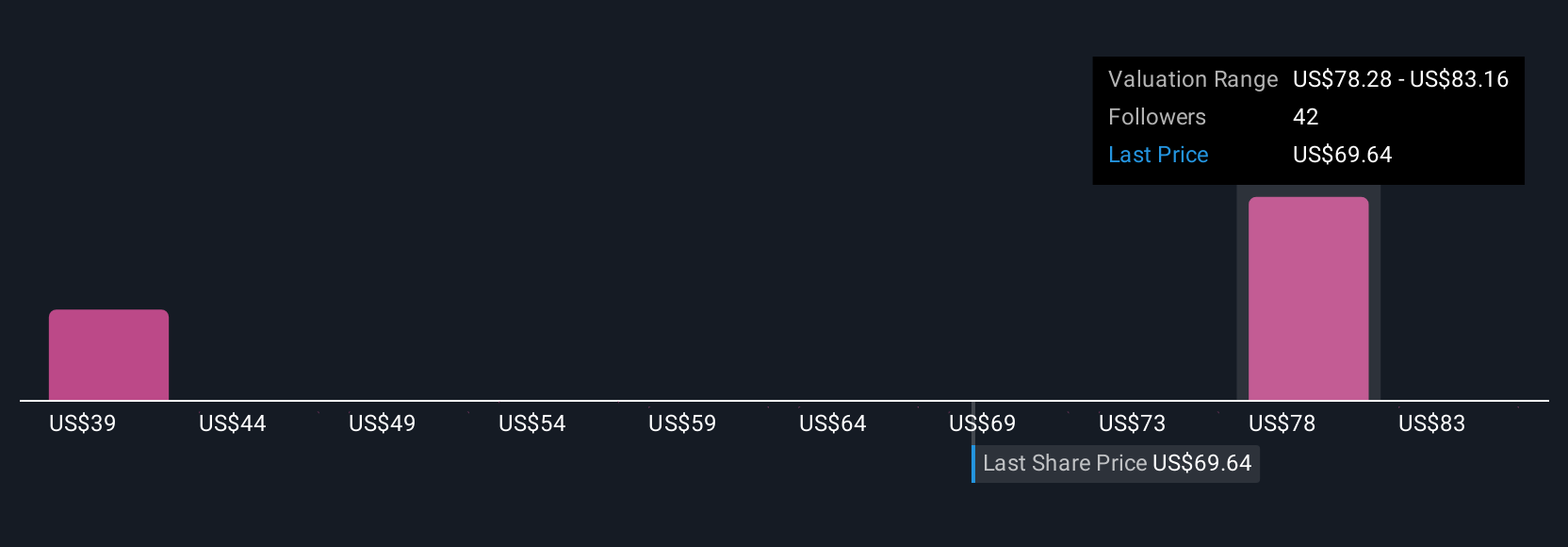

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو القصة التي تُكوّنها حول شركة، تجمع بين منظورك لنموها المستقبلي ومخاطرها وفرصها، والتوقعات المالية الفعلية للإيرادات والأرباح وهوامش الربح، لتقدير قيمتها العادلة. يُمكّنك هذا النهج من تجاوز المقاييس التقليدية، وربط معتقداتك حول الشركة بأرقام مهمة، وربط قصة الشركة مباشرةً بالتوقعات والتقييم الناتج.

تتميز السرديات بسهولة إنشائها واستخدامها على نطاق واسع على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين ويصقلون توقعاتهم. مع توافر معلومات جديدة، كالأخبار أو الأرباح، تُحدّث السرديات ديناميكيًا، مما يضمن بقاء منظورك ذا صلة. تُمكّنك السرديات من تحديد وقت الشراء أو البيع من خلال مقارنة كل تقدير للقيمة العادلة بسعر السوق، مما يساعدك على فهم ليس فقط قيمة الشركة، بل وأسبابها أيضًا.

على سبيل المثال، يركز بعض مستثمري "داتش بروس" على التوسع السريع في منطقة حزام الشمس ونمو الهامش، ويحددون قيمة عادلة للسهم عند حوالي 92 دولارًا. في حين أن آخرين، أكثر قلقًا بشأن معوقات المنافسة وضغوط التكلفة، يستهدفون قيمة أقرب إلى 73 دولارًا. تجعل السرديات هذه الرؤى واضحة وقابلة للتنفيذ، مما يتيح لك إيجاد أو بناء رؤية تتناسب مع قصتك واستراتيجيتك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة "الإخوة الهولنديون"؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.