يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يُعتبر ضعف سهم شركة الراجحي للتأمين التعاوني (TADAWUL:8230) مؤشراً على أن السوق سيصحح سعر السهم في ظل الأداء المالي الجيد؟

تكافل الراجحي 8230.SA | 79.20 | -1.37% |

شهدت شركة الراجحي للتأمين التعاوني (TADAWUL:8230) ثلاثة أشهر صعبة، حيث انخفض سعر سهمها بنسبة 12%. مع ذلك، تبدو أساسيات الشركة جيدة، وعادةً ما تتوافق نتائجها المالية طويلة الأجل مع تحركات أسعار السوق المستقبلية. وقد قررنا في هذه المقالة دراسة معدل العائد على حقوق الملكية لشركة الراجحي للتأمين التعاوني .

يُعدّ العائد على حقوق الملكية (ROE) مقياسًا رئيسيًا لتقييم كفاءة إدارة الشركة في استخدام رأس مالها. بعبارة أخرى، يكشف هذا المؤشر عن نجاح الشركة في تحويل استثمارات المساهمين إلى أرباح.

يمكن حساب العائد على حقوق الملكية باستخدام الصيغة التالية:

العائد على حقوق الملكية = صافي الربح (من العمليات المستمرة) ÷ حقوق المساهمين

وبناءً على الصيغة أعلاه، فإن العائد على حقوق الملكية لشركة الراجحي للتأمين التعاوني هو:

14% = 312 مليون ر.س ÷ 2.2 مليار ر.س (على أساس الأشهر الاثني عشر الماضية حتى مارس 2025).

العائد هو الدخل الذي حققته الشركة خلال العام الماضي. هذا يعني أن الشركة تحقق ربحًا قدره 0.14 ريال سعودي مقابل كل ريال سعودي واحد من استثمارات مساهميها.

لقد أثبتنا بالفعل أن العائد على حقوق الملكية (ROE) يُعدّ مؤشرًا فعالًا لتوليد الأرباح، وتحديدًا أرباح الشركة المستقبلية. وبناءً على مقدار ما تعيد الشركة استثماره أو "تحتفظ به" من هذه الأرباح، ومدى فعاليتها في ذلك، يُمكننا تقييم إمكانات نمو أرباح الشركة. وبافتراض ثبات جميع العوامل الأخرى، كلما ارتفع العائد على حقوق الملكية ومعدل الاحتفاظ بالأرباح، ارتفع معدل نمو الشركة مقارنةً بالشركات التي لا تتمتع بالضرورة بهذه الخصائص.

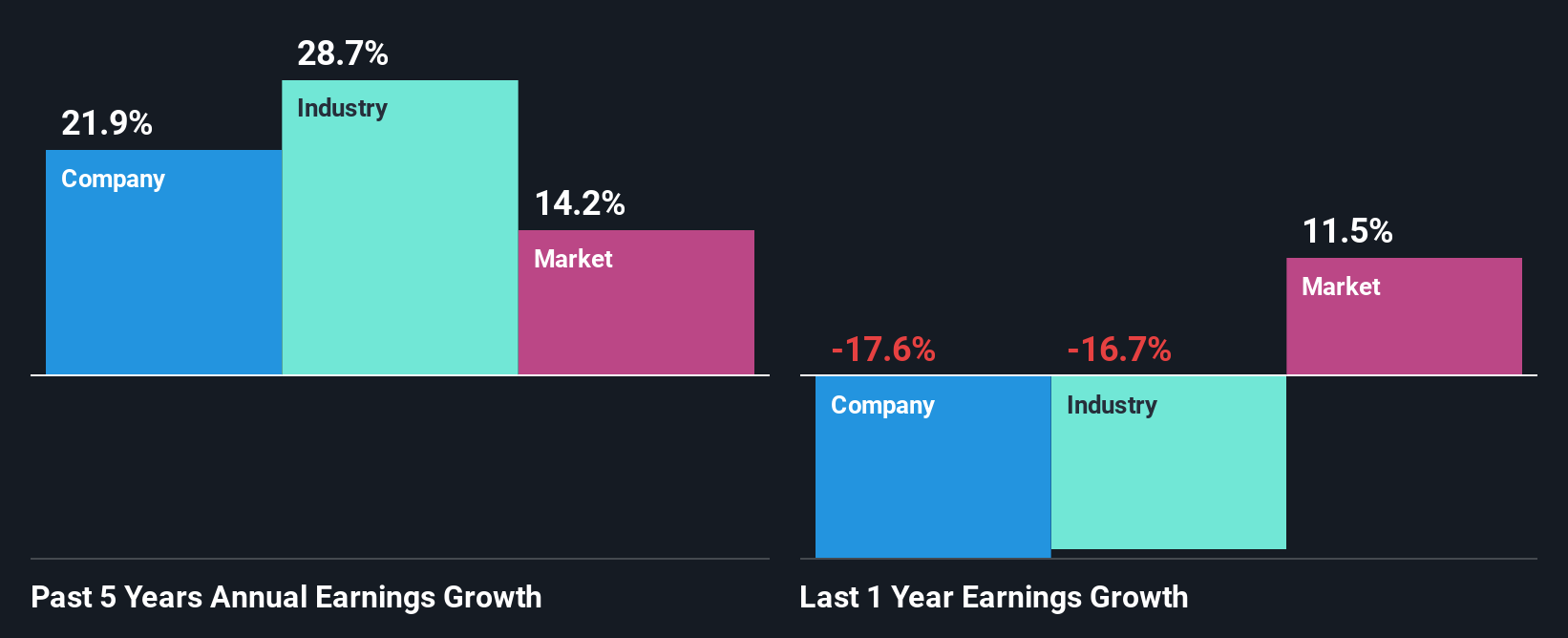

كما ترون، يبدو عائد حقوق الملكية لشركة الراجحي للتأمين التعاوني ضعيفًا جدًا. ومع ذلك، فهو أعلى من متوسط عائد حقوق الملكية في القطاع، والبالغ 6.2%، وهذا مثير للاهتمام بالتأكيد. والأهم من ذلك، بعد رؤية نمو صافي دخل شركة الراجحي للتأمين التعاوني الاستثنائي بنسبة 22% على مدى السنوات الخمس الماضية. تجدر الإشارة إلى أن عائد حقوق الملكية للشركة منخفض، ولكنه أقل من عائد حقوق الملكية في القطاع. لذلك، قد يكون نمو الأرباح ناتجًا عن عوامل أخرى، مثل ارتفاع معدلات الاحتفاظ بالأرباح أو الإدارة الفعالة.

ثم قمنا بمقارنة نمو صافي دخل شركة الراجحي للتأمين التعاوني مع القطاع ووجدنا أن رقم نمو الشركة أقل من متوسط معدل نمو القطاع البالغ 29% في نفس الفترة الممتدة لخمس سنوات، وهو أمر مثير للقلق بعض الشيء.

يُعد نمو الأرباح عاملاً أساسياً في تقييم الأسهم. ما يحتاج المستثمرون إلى تحديده بعد ذلك هو ما إذا كان نمو الأرباح المتوقع، أو غيابه، مُدرجاً بالفعل في سعر السهم. هذا يساعدهم على تحديد ما إذا كان السهم مُرشحاً لمستقبل مشرق أم قاتم. يُعدّ مُعدل السعر إلى الربحية أحد المؤشرات الجيدة على نمو الأرباح المتوقع، حيث يُحدد السعر الذي يرغب السوق في دفعه للسهم بناءً على توقعات أرباحه. لذا، قد ترغب في التحقق مما إذا كانت شركة الراجحي للتأمين التعاوني تُتداول عند مُعدل سعر إلى ربحية مرتفع أم منخفض ، مقارنةً بقطاعها.

وبما أن شركة الراجحي للتأمين التعاوني لا تدفع أي أرباح منتظمة لمساهميها، فإننا نستنتج أن الشركة قامت بإعادة استثمار جميع أرباحها لتنمية أعمالها.

بشكل عام، نرى أن لشركة الراجحي للتأمين التعاوني بعض المزايا الإيجابية. ونلاحظ تحديدًا إعادة استثمار الشركة لجزء كبير من أرباحها بمعدل عائد جيد. وقد أدى هذا بالطبع إلى نمو جيد في أرباح الشركة. مع أننا لن نستبعد الشركة تمامًا، إلا أننا سنحاول التأكد من مدى خطورة أعمالها لاتخاذ قرارات أكثر استنارة بشأنها. وستتضمن لوحة معلومات المخاطر لدينا المخاطرين اللذين حددناهما لشركة الراجحي للتأمين التعاوني.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.