يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يجب عليك إعادة تقييم سهم شركة Analog Devices بعد ارتفاعه بنسبة 12% في عام 2025؟

أنالوغ ديفايسز إنك ADI | 279.32 | -1.44% |

إذا كنت تتساءل عن مصير سهم شركة "أنالوج ديفايسز" هذه الأيام، فأنت لست وحدك. يُفكّر المستثمرون في كل مكان في خطوتهم التالية، إذ تواصل هذه الشركة، الرائدة في مجال أشباه الموصلات، جذب الانتباه بأدائها طويل الأجل. على مدار السنوات الخمس الماضية، تضاعف سعر السهم بأكثر من الضعف، بنسبة 111.2%، مما يُشير إلى قوة الشركة والطلب المتزايد على مُصنّعي الرقائق. ورغم أن مكاسب هذا العام بلغت 12.6%، إلا أن الأسابيع الأخيرة شهدت تقلبات طفيفة، حيث انخفض السهم بنسبة 0.6% خلال الأسبوع الماضي، وانخفض بنسبة 4.4% خلال الشهر الماضي. ومع ذلك، حافظت "أنالوج ديفايسز" على ارتفاع مُطرد.

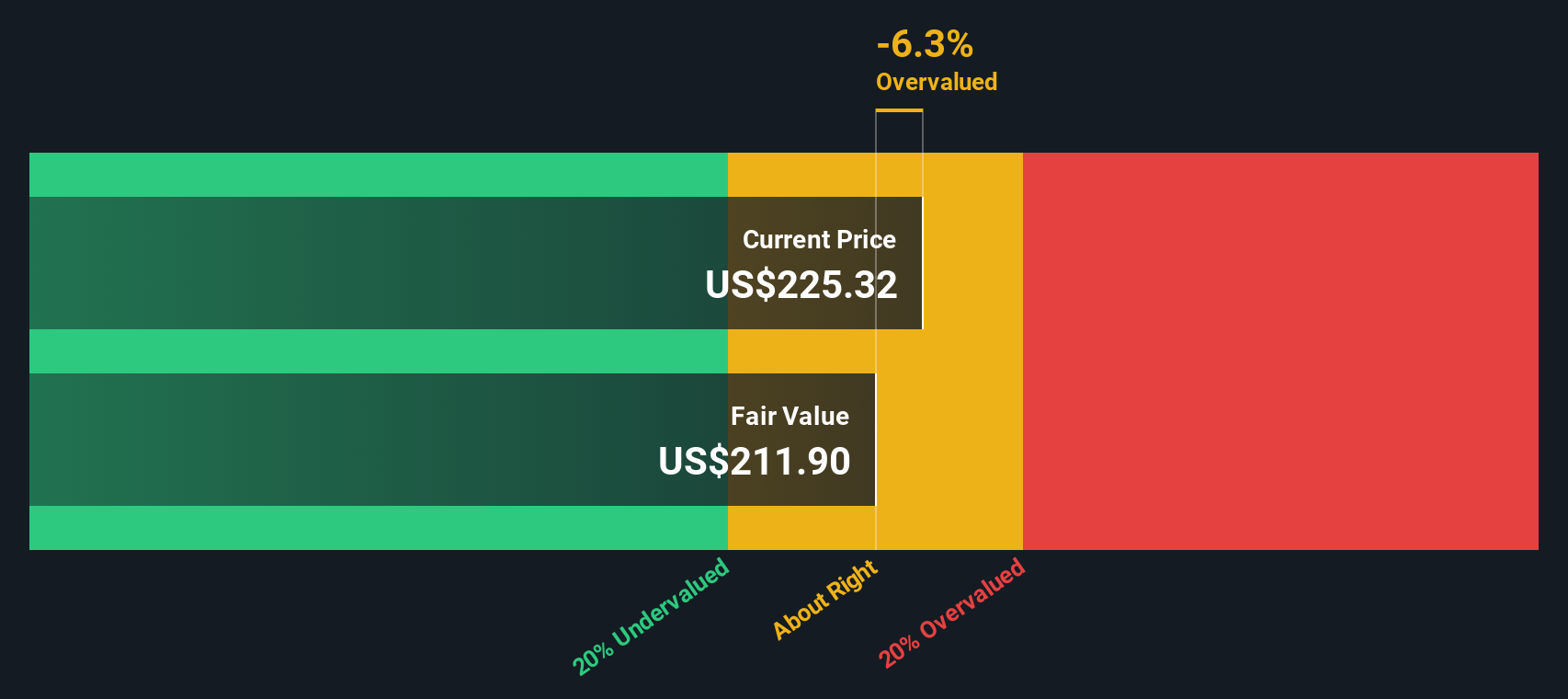

تعكس هذه التحركات تحولات طفيفة في نظرة السوق للمخاطر والإقبال على أسهم النمو. لا تزال التطورات في سلاسل توريد الرقائق العالمية والاهتمام المستمر بالبنية التحتية التقنية يؤثران على المعنويات، حيث تستفيد شركة Analog Devices من هذه التطورات. لكن كمستثمرين، لا يقتصر سؤالنا الرئيسي على الأداء السابق فحسب، بل يتعلق أيضًا بالقيمة. هل السهم، بسعره الحالي البالغ 237.93 دولارًا، مُقَيَّم بأقل من قيمته الحقيقية؟ وفقًا لتحليلنا للقيمة، حصلت شركة Analog Devices على صفر من ستة اختبارات محتملة لتقييمها بأقل من قيمتها الحقيقية. هذا يعني أنها ليست مُقَيَّمة بأقل من قيمتها الحقيقية من الناحية الفنية بالطرق التقليدية. لكن لا تتجاهلوا الأمر الآن. سنتعمق في كيفية مقارنة كل طريقة تقييم، وسنستكشف في النهاية نهجًا أكثر ذكاءً وعمقًا.

حصلت شركة Analog Devices على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

نموذج التدفق النقدي المخصوم (DCF) هو أداة تقييم رئيسية تُقدّر القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة Analog Devices، تبدأ هذه الطريقة بأحدث تدفق نقدي حر مُعلن للشركة والبالغ 3.33 مليار دولار أمريكي. يُقدّم المحللون توقعات مُفصّلة للسنوات الخمس المُقبلة، تتراوح بين 4.91 مليار دولار أمريكي في عام 2026، و5.62 مليار دولار أمريكي في عام 2027، و6.76 مليار دولار أمريكي في عام 2028، وصولًا إلى 7.69 مليار دولار أمريكي بحلول عامي 2029 و2030. بعد هذه السنوات، تُستقى التقديرات باستخدام مُعدّلات النمو المُتوسطة، لأن تقديرات المُحللين عادةً لا تمتد إلى هذا المدى البعيد.

تستخدم شركة سيمبلي وول ستريت نموذجًا ثنائي المرحلتين لنسبة التدفق النقدي الحر إلى حقوق الملكية لشركة أنالوغ ديفايسز، مع مراعاة نمو أعلى على المدى القريب وزيادات متواضعة في المدى البعيد. بعد تحليل جميع هذه التدفقات النقدية المستقبلية وتطبيق معدل الخصم ذي الصلة، تبلغ القيمة الجوهرية للسهم 212.23 دولارًا أمريكيًا.

بسعر السهم الحالي البالغ 237.93 دولارًا أمريكيًا، يشير هذا النموذج إلى أن السهم يُتداول بعلاوة 12.1% عن قيمته العادلة المحسوبة. بمعنى آخر، وفقًا لهذه الطريقة، تبدو شركة Analog Devices مُبالغًا في قيمتها عند مستوياتها الحالية.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Analog Devices قد تكون مُبالغًا في قيمتها بنسبة 12.1%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

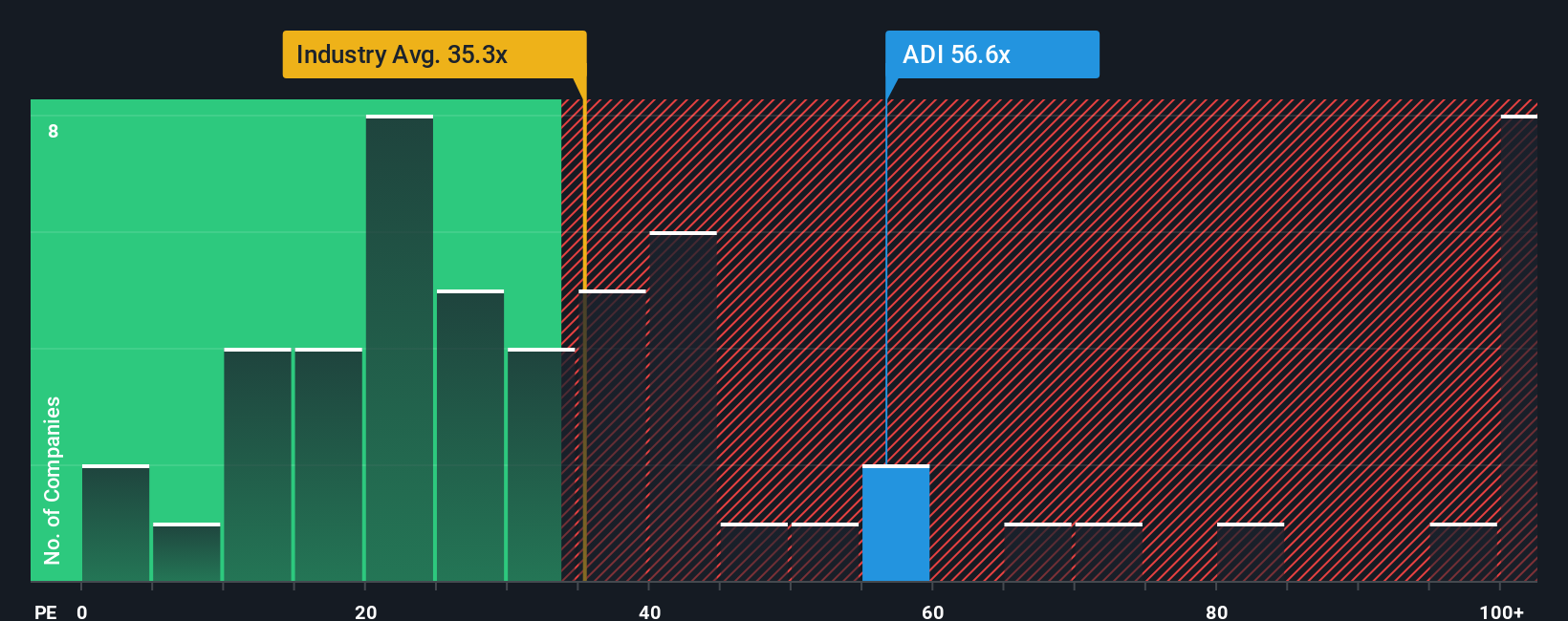

بالنسبة لشركات مثل شركة "أنالوج ديفايسز" التي تحقق أرباحًا مضمونة، يُعدّ مُعدّل السعر إلى الأرباح (PE) طريقةً مُجرّبةً وموثوقةً لقياس القيمة. يُبيّن هذا المقياس المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، مما يُساعد على فهم ما إذا كان السهم يبدو غاليًا أم رخيصًا مقارنةً بأرباحه. من المهم تذكّر أن الشركات الأسرع نموًا وتلك ذات الأرباح الأكثر استقرارًا عادةً ما تتمتّع بمُعدّل سعر إلى الأرباح أعلى، بينما تميل الشركات الأكثر مخاطرةً أو الأبطأ نموًا إلى التداول عند مستويات أقل.

حاليًا، تُتداول شركة "أنالوج ديفايسز" بمضاعف ربحية يبلغ 59.8 ضعفًا. وهذا أعلى بكثير من متوسط قطاع أشباه الموصلات البالغ 38.4 ضعفًا، وأعلى بكثير من متوسط نظيراتها البالغ 25.2 ضعفًا. ظاهريًا، قد يبدو هذا السعر مرتفعًا مقارنةً بمنافسيها. لكن السياق مهم. فنموذج "سيمبلي وول ستريت" للنسبة العادلة لا يقتصر على معايير الصناعة فحسب، بل يشمل أيضًا توقعات نمو أرباح "أنالوج ديفايسز"، وهوامش الربح، والقيمة السوقية، وأي مخاطر مرتبطة بأعمالها، وذلك لتكوين رؤية أكثر تخصيصًا للقيمة العادلة.

وفقًا لهذا النهج، يبلغ مضاعف الربحية العادل لشركة "أنالوج ديفايسز" 40.5x. يشير هذا الرقم إلى أن الشركة ستُتداول بسعر أعلى من المتوسط، إلا أن مضاعف الربحية الفعلي لا يزال أعلى بكثير من هذا المستوى العادل. ونظرًا لضخامة الفجوة بين مضاعف الربحية العادل ومضاعف الربحية الحالي، فإن هذه الطريقة تُشير إلى أن السهم مُبالغ في قيمته بمضاعفات مضاعف الربحية حاليًا.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو منظورك الفريد للشركة؛ إنه القصة وراء الأرقام، حيث تضع افتراضات لإيرادات وأرباح وهوامش شركة "أنالوج ديفايسز" المستقبلية، لتتمكن من وضع تقديرك الخاص لقيمتها العادلة.

مع القصص، تربط كل قصة بين منظور واقعي أو تطور في القطاع مباشرةً بتوقعات مالية وقيمة عادلة محسوبة، مما يساعدك على تحويل وجهة نظرك إلى فرضية استثمارية واقعية. هذه الأداة، التي يسهل الوصول إليها الآن على صفحة مجتمع Simply Wall St ويستخدمها ملايين المستثمرين، تمنحك القدرة على تقييم مدى توافق سيناريوهاتك مع الآخرين ومع سعر السوق الحالي. تُسهّل القصص اتخاذ قرارات الشراء أو البيع من خلال مقارنة قيمتك العادلة فورًا بالسعر الفعلي، ولأنها تُحدّث ديناميكيًا مع ورود بيانات أو أخبار جديدة، فإن استنتاجاتك تبقى مواكبة لتغيرات السوق.

على سبيل المثال، يرى بعض المستثمرين أن الاعتماد القوي على الأتمتة والذكاء الاصطناعي سيدفع أرباح شركة "أنالوج ديفايسز" إلى 4.9 مليار دولار بحلول عام 2028، بقيمة عادلة تبلغ 310 دولارات، بينما يتوقع آخرون، مُركزين على المنافسة والمخاطر، أرباحًا قدرها 3.4 مليار دولار فقط، بقيمة عادلة تقترب من 155 دولارًا. يمكنك اختيار، أو حتى ابتكار، السرد الذي يُناسب توقعاتك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أجهزة أنالوج؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.