الفضة: كيف يمكن لتراجع الأرقام القياسية أن يدفع المعدن إلى منطقة الأرقام الثلاثية

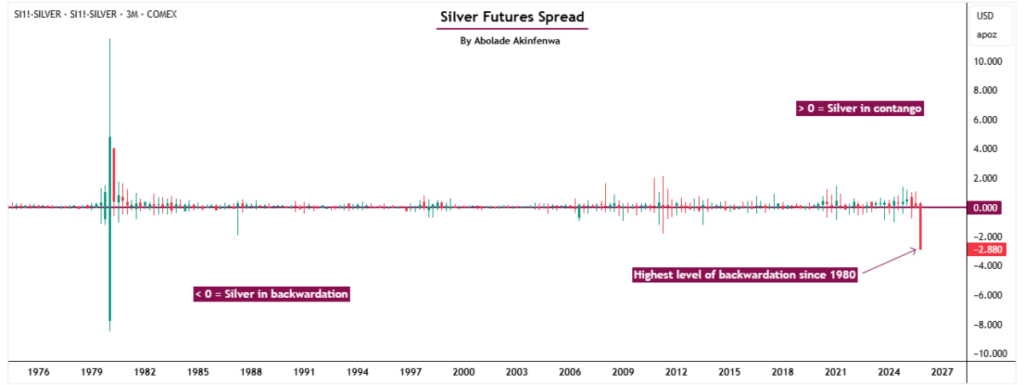

شهد منحنى عقود الفضة الآجلة حدثًا غير مسبوق منذ أكثر من أربعين عامًا: انقلب إلى تراجع حاد. يُتداول عقد الشهر الأول أعلى بنحو 2.88 دولار أمريكي من العقود اللاحقة، مسجلًا أكبر تراجع منذ عام 1980. قد يبدو هذا تفصيلًا فنيًا بسيطًا، لكنه أهم بكثير مما يبدو. في عالم السلع، لا يحدث تراجع بهذا الحجم مصادفةً. إنه أسلوب السوق في القول إن شيئًا كبيرًا قد تغير ظاهريًا.

بالنسبة لي، يُعدّ التراجع القياسي للفضة أكثر من مجرد نقطة بيانات؛ إنه إشارة رئيسية تستحق الاهتمام. عندما ينعكس منحنى العقود الآجلة هذا بشكل حاد، فهذا عادةً ما يعني أحد ثلاثة أمور: إما أن العرض يواجه ضغطًا حقيقيًا، أو أن الطلب على المعدن المادي يرتفع بشكل كبير، أو أن عملية تحديد الأسعار المعتادة تنهار. أيٌّ من هذه العوامل بمفرده يُحدث فرقًا. ولكن عندما تجتمع هذه العوامل الثلاثة، فإنها غالبًا ما تُشير إلى أن السوق يستعد لإعادة ضبط شاملة.

وهذا يثير بعض التساؤلات المهمة. ما الذي يدفع هذا التراجع الحاد؟ ماذا سيحدث إذا استمر لأشهر أو حتى سنوات؟ وهل يمكن أن يكون هذا الشرارة التي تدفع الفضة أخيرًا إلى نطاق الثلاث خانات؟

دعونا نتعمق في الإجابة على هذه الأسئلة.

ما يجب أن يعرفه كل مستثمر في الفضة عن التراجع

قبل أن نذهب إلى أبعد من ذلك، من المفيد توضيح ما يعنيه التراجع في الواقع ولماذا هو مهم للغاية الآن.

سعر السوق الفوري هو ما ستدفعه إذا أردت شراء الفضة اليوم للتسليم الفوري. أما سعر العقود الآجلة، فهو ما يوافق المتداولون على دفعه للتسليم في تاريخ لاحق، مثلاً بعد ثلاثة أو ستة أشهر.

عادةً ما تكون أسعار العقود الآجلة أعلى من سعرها الفوري، وهي حالة تُسمى "كونتانجو". وهذا منطقي لأن حيازة الفضة ليست مجانية. عليك تغطية تكاليف مثل التخزين والتأمين والتمويل. وتتراكم أسعار العقود الآجلة مع هذه التكاليف، ولذلك تكون عادةً أعلى سعرًا من شراء المعدن اليوم.

يقلب التراجع هذه العلاقة رأسًا على عقب. يحدث ذلك عندما تنخفض أسعار العقود الآجلة عن سعرها الفوري، وهي إشارة واضحة إلى حرص المشترين على اقتناء الفضة الآن. تخيل الأمر كما لو أنك تدفع مبلغًا إضافيًا مقابل التوصيل في نفس اليوم لأنك لا تستطيع تحمل الانتظار.

وهنا يأتي دور المستثمرين: إن التراجع في أسعار المعادن الثمينة أمر نادر. غالبًا ما تكون أسواق الذهب والفضة في حالة "كونتانجو" نظرًا لعمق وكفاءة سلاسل التوريد العالمية. لذا، عندما يظهر التراجع، وخاصةً إذا كان كبيرًا كفارق سعر الفضة الحالي البالغ 2.88 دولار، فإن السوق يُطلق إنذارًا أحمر. إنه يُشير إلى أن الطلب على المعدن الآني قد طغى على العرض، وأن هناك تحولًا كبيرًا في كيفية تحديد سعر الفضة.

ما الذي يدفع سيلفر إلى التراجع؟

لفهم ما يدفع سعر الفضة إلى التراجع إلى مستوى قياسي بلغ 2.88 دولار، نحتاج إلى النظر إلى القوى الحقيقية التي تتصادم تحت السطح.

يبدأ كل شيء بالطلب الصناعي: الطلب الذي لا يتباطأ مهما تغيّرت الأسعار. تُستخدم الفضة في الألواح الشمسية، والمركبات الكهربائية، والإلكترونيات المتطورة، وهي صناعات لا تتحمل تأخير الإنتاج. عندما يضيق المعروض، يُغذّي هذا الإلحاح منافسةً شديدةً بين المصافي والمشترين الصناعيين، ما يُجبرهم على التسابق لتأمين الإمدادات قبل غيرهم. يؤدي هذا إلى نضوب المخزونات بوتيرة أسرع من قدرة إنتاج المناجم الجديدة على تعويضها. وعندما يحدث ذلك، يبدأ الضغط بالتزايد في السوق بأكمله.

في الوقت نفسه، يُفاقم الطلب الاستثماري الوضع. فبينما يستهلك المصنّعون كميات أكبر من الفضة، يُخزّن المستثمرون كميات أكبر منها. ففي النصف الأول من عام 2025 وحده، استوعبت المنتجات المتداولة في البورصة والمدعومة بالفضة حوالي 95 مليون أونصة من المعدن، ما رفع الحيازات العالمية إلى 1.13 مليار أونصة، وفقًا لبيانات شركة أكسيس ميوتشوال فاند. ويُعدّ صندوق SLV، وهو الأكبر بين هذه الصناديق، حاملاً حاليًا ما يقارب 15,443 طنًا، وهو ما يزيد، بشكل ملحوظ، عن سبعة أشهر من إنتاج المناجم العالمية. وبمجرد تخزين الفضة لدعم أسهم صناديق المؤشرات المتداولة، تُسحب فعليًا من التداول. فلا يُمكن إقراضها أو اقتراضها أو تسليمها لتلبية احتياجات الصناعة أو أسواق العقود الآجلة. والنتيجة هي تقلص مخزون المعدن القابل للتسليم في وقتٍ يرغب فيه كلٌّ من المستخدمين الصناعيين والمستثمرين في المزيد منه.

هذا الضغط المزدوج (أي حاجة المصانع إلى المعدن لتشغيله، واحتكار المستثمرين له كمخزن للقيمة) هو ما يدفع السوق إلى التراجع. يحتاج المشترون الصناعيون إلى الفضة للاستمرار في أعمالهم، بينما يريدها المستثمرون لحماية ثرواتهم. معًا، يستنزفان نفس المعروض الذي يعتمد عليه تجار الأوراق المالية. ومع اشتداد هذا التنافس، ترتفع أسعار العقود الفورية أسرع من أسعار العقود الآجلة، مما يعكس مدى استعداد المشترين لدفع المزيد مقابل المعدن الذي يمكنهم الحصول عليه الآن.

لكن القصة لا تنتهي عند هذا الحد. بل تزداد إثارةً للاهتمام عند النظر إلى ما يتكشف في سوق الإقراض. فمع تفاقم ضيق السوق، يجد المتداولون والبائعون على المكشوف الذين يعتمدون على المعادن المقترضة أنفسهم في مأزق حقيقي. يُكافح بائعو العقود الآجلة الآن للعثور على الفضة للوفاء بالتزامات التسليم، ويزداد هذا التهافت بتكلفة باهظة.

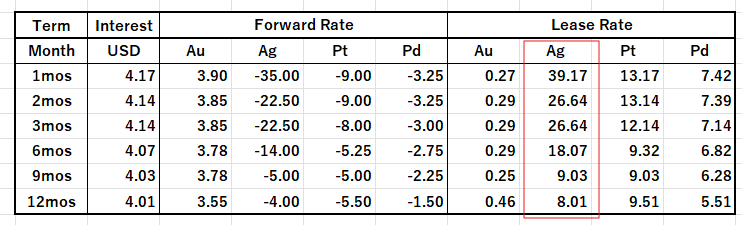

يتجلى هذا الإنفاق المتزايد في أسعار الإيجار - وهي الفائدة المفروضة على اقتراض الفضة المادية - التي ارتفعت بشكل كبير في الأسابيع الأخيرة. في 9 أكتوبر/تشرين الأول، ارتفع معدل الإيجار الشهري في لندن إلى 39% قبل أن ينخفض قليلاً إلى 32%. وللتوضيح، عادةً ما يكون هذا المعدل أقل من 1%، وفي يوليو/تموز الماضي، لم يتجاوز 6%. هذا الارتفاع الاستثنائي في غضون بضعة أشهر هو مؤشر واضح على أن التوتر يتراكم بسرعة تحت السطح.

ماذا يعني التراجع الحالي للفضة؟

تراجع سعر الفضة الحالي إلى 2.88 دولار - وهو الأكبر منذ ثمانينيات القرن الماضي - يُرسل رسالة واضحة إلى السوق. يُريد المشترون المعدن الحقيقي الآن، لا مجرد وعود ورقية مستقبلية.

في كلٍّ من لندن ونيويورك، يُبلغ المتداولون عن نفس المشكلة: صعوبة الحصول على الفضة للتسليم الفوري. هذا لا يعني أن العالم يعاني من نقصٍ في الفضة، بل يعني ببساطة أن المعدن ليس متوفرًا في الوقت المناسب.

لندن، مركز تجارة الفضة العالمية، تعاني من أشدّ الضغوط. فالسبائك التي تستوفي معايير تسليم رابطة سوق لندن للسبائك (LBMA) أصبحت نادرة، بينما لا تستطيع المعادن المخزنة في بورصة كومكس (COMEX) أو في المستودعات الآسيوية التحرك بالسرعة الكافية لتخفيف الضغط. وقد تراجعت شبكة اللوجستيات العالمية عن مواكبة الطلب الفعلي، ويستجيب السوق تمامًا كما هو متوقع. يدفع المشترون علاوات باهظة للحصول على الفضة التي يمكنهم استلامها اليوم.

لكن هذه القصة لا تقتصر على الجوانب اللوجستية فحسب، بل هناك ما هو أعمق بكثير يحدث في الخفاء. فالتغيير الحقيقي يكمن في آلية تحديد سعر الفضة. فعلى مدى عقود، كان سعر الفضة الفوري خاضعًا إلى حد كبير لتداول العقود الآجلة في بورصة كومكس، وهو نظام قائم على التداول الورقي يهيمن عليه المضاربون الذين يبيعون على المكشوف والصناديق الاستثمارية الخوارزمية. وقد سمح هذا الهيكل لمراكز "الفضة الورقية" بتوجيه حركة السعر، وغالبًا ما كان يكبح جماح الارتفاعات حتى في ظل الطلب القوي على الفضة الفعلية.

لكن هذا الوضع بدأ ينهار. فعندما يصل التراجع إلى هذا الحد، يُفهم من السوق أن الطلب المادي قد سيطر. فالمشترون الحقيقيون والمستخدمون الصناعيون هم من يحددون الآن الاتجاه، وليس المتداولون بالرافعة المالية. ويمثل كل دولار من التراجع تحولاً في القوة بعيدًا عن الأسواق الورقية، وعودةً إلى السوق المادية، حيث يُحدد العرض والطلب الفعليان القيمة.

يمكننا بالفعل رؤية هذا التحول ينعكس في الرسوم البيانية. بين 30 سبتمبر و10 أكتوبر، يُظهر الرسم البياني للأربع ساعات نمطًا واضحًا: تُباع العقود الآجلة بقوة بينما تستمر أسعار العقود الفورية في الارتفاع. ليس هذا هو سلوك سوق العقود الآجلة. إنه دليل على أن العقود الفورية هي الرائدة الآن، وأن العقود الآجلة مُجبرة على اتباعها.

برأيي، يُمثل هذا لحظةً محوريةً للفضة. فهو يُشير إلى نهاية حقبةٍ كانت فيها الأسواق الورقية تُسيطر على الأسعار الفورية من خلال الرافعة المالية والمضاربة. وتستجيب الفضة مجددًا للقوة الوحيدة المُؤثرة حقًا: العرض والطلب الفعلي. ومع عودة اكتشاف الأسعار إلى السوق المادية، يُمهّد الطريق للفضة للتحرر أخيرًا من عقودٍ من التضييق، وإعادة تسعيرها بارتفاعٍ حاد.

ماذا يعني التراجع المستمر للفضة؟

يُظهر منحنى عقود الفضة الآجلة الآن قصةً مُلفتة. جميع العقود حتى أواخر عام ٢٠٢٦ تُتداول بأقل من سعرها الفوري الحالي. هذا يُشير إلى أن هذا التراجع الحالي ليس مجرد ظاهرة عابرة قصيرة الأجل، بل هو مُمتد على طول المنحنى بأكمله، مما يعني أن السوق يتوقع استمرار الندرة المادية لسنوات، وليس لأشهر.

هذه ليست مشكلةً يُمكن حلها ببضع شحنات أو تغييرات في المخزون. بل إن الخلل أعمق من ذلك بكثير. فقد اختل توازن العرض والطلب والخدمات اللوجستية تمامًا، مما أدى إلى اختلال في آلية عمل السوق. وهذا الانهيار يحمل تداعياتٍ كبيرة على كيفية تداول الفضة من الآن فصاعدًا.

أولاً، يؤكد التراجع المستمر أن السوق الفعلي يقود الآن عملية اكتشاف الأسعار. عادةً، عندما يكون السوق في حالة كونتانجو، تُحدد العقود الآجلة مسارها، بينما تتبعها الأسعار الفورية. لكن التراجع يقلب هذه الديناميكية رأساً على عقب. يصبح السعر الفوري هو المرتكز، وتُجبر العقود الآجلة على الارتفاع مع اقتراب كل عقد من تاريخ انتهاء صلاحيته.

هذا مهم لأنه يعني أن سعر الفضة يتشكل الآن بناءً على الطلب الحقيقي والندرة الفعلية، وليس المضاربة الورقية. بمجرد أن يسيطر السوق المادي، تبدأ الأسعار في عكس العوامل الأساسية الفعلية. وعندما يحدث ذلك، يصبح من الصعب جدًا على متداولي العقود الآجلة بالرافعة المالية خفض السعر.

ثانيًا، يُحوّل التراجع المستمر في أسعار الفضة مراكز البيع القصيرة إلى وقودٍ قويٍّ لارتفاعها. فمع ارتفاع تكاليف الاقتراض (أي أسعار الإيجار)، يصبح الاحتفاظ بمراكز البيع القصيرة مكلفًا للغاية. ويتعرض المتداولون الذين يراهنون على انخفاض أسعار الفضة لضغوطٍ من كلا الجانبين: فهم لا يجدون بسهولة معدنًا للاقتراض، ولا يستطيعون تحمل تكاليف إبقاء هذه الصفقات مفتوحة.

في النهاية، يُجبرون على إغلاق مراكزهم القصيرة بإعادة شراء العقود الآجلة أو شراء المعادن المادية، وكلاهما يدفع الأسعار إلى الارتفاع. وهذا يُنشئ حلقة مفرغة ذاتية التعزيز. يُؤدي شحّ المعروض إلى رفع أسعار السوق الفورية. ويُضغط ارتفاع أسعار الإيجار على مراكزهم القصيرة. ويُؤدي تغطية المراكز القصيرة إلى تضييق المعروض أكثر. وتتكرر هذه العملية.

أخيرًا، تشير كل هذه الأمور إلى أمرٍ أكبر: إعادة تقييم القيمة الحقيقية للفضة. يُشكِّل التراجع المُستمرّ تحديًا للافتراضات الراسخة حول القيمة المُفترضة للفضة. إنها طريقة السوق في الاعتراف بأن هذا المعدن قد قُيِّم بأقل من قيمته الحقيقية لسنواتٍ مقارنةً بندرته وأهميته الاستراتيجية.

ومع إدراك المزيد من المستثمرين لهذا التحول، بدأت الفضة تتصرف بشكل أقل مثل المعدن الصناعي الأساسي وأكثر مثل الأصول النقدية التي تعكس ديناميكيات العرض والطلب في العالم الحقيقي، وليس الرافعة المالية الورقية.

من وجهة نظري، كلما طال أمد هذا التراجع وتعمق، أصبحت الحجة أقوى لإعادة تقييم الفضة على نطاق كامل في السنوات المقبلة.

ما الذي تعلمه المستثمرون اليوم من تراجعات سيلفر السابقة

للتاريخ أسلوبه في تكرار نفسه، خاصةً في سوق الفضة. فعندما يتراجع سعر الفضة بشكل حاد، يُمثل ذلك دائمًا تقريبًا نقطة تحول صعودية كبيرة.

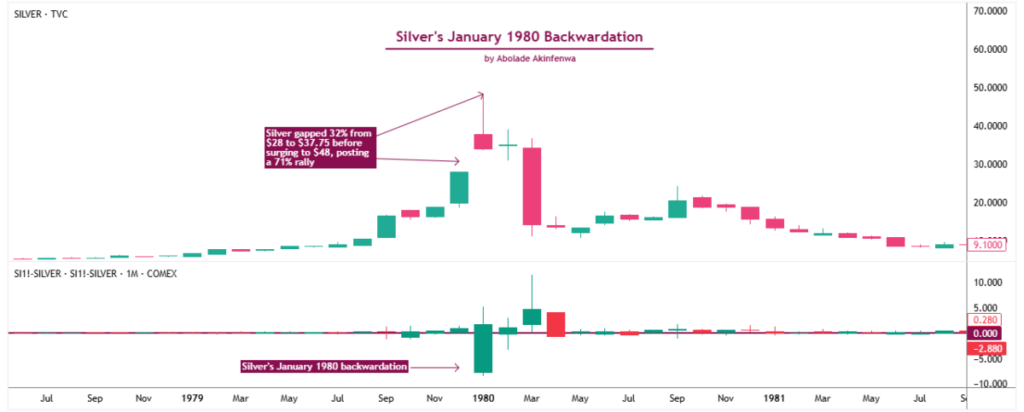

آخر مرة تجاوز فيها سعر الذهب 2 دولار كانت في يناير 1980، وما تلا ذلك كان انفجارًا هائلًا. ارتفعت أسعار الفضة بنحو 32%، من 28 دولارًا إلى 37.75 دولارًا. ثم واصلت ارتفاعها إلى 48 دولارًا، مسجلةً ارتفاعًا بنسبة 71% في شهر واحد فقط.

كان هذا التحرك مدفوعًا جزئيًا من قِبل الأخوين هانت، اللذين اشتريا الفضة المادية والعقود الآجلة بكثافة. لكن القصة الأكبر كانت أعمق من ذلك. فقد نضب المعروض المادي، وفقدت الأوراق المالية السيطرة على المكشوف، وأدرك السوق فجأةً أن العقود الآجلة لا يمكنها توفير معدن غير موجود. بمجرد أن استوعب السوق هذا الواقع، ارتفعت الأسعار بسرعة وقوة.

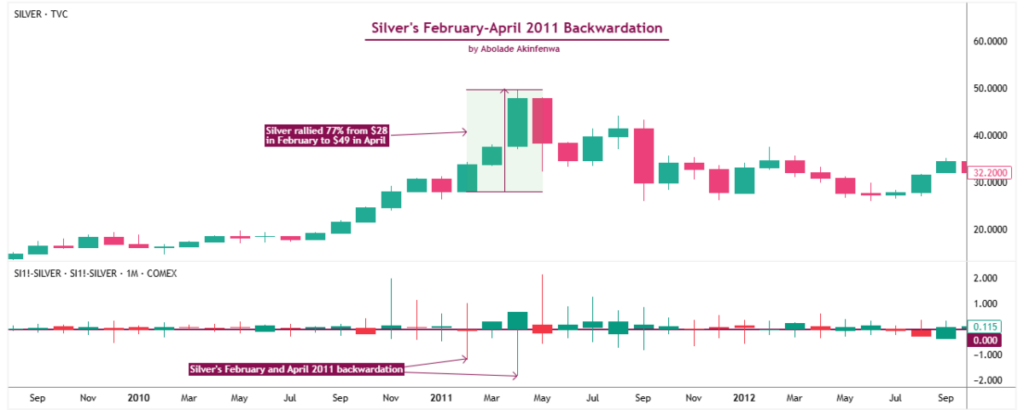

وقعت حادثة مماثلة بعد ثلاثة عقود في أوائل عام ٢٠١١. بين فبراير وأبريل، انقلب منحنى العقود الآجلة للفضة لفترة وجيزة إلى التراجع. هذه المرة، دفعت التدفقات الكبيرة من صناديق الاستثمار المتداولة والطلب المتزايد من المستثمرين على الأصول الثابتة السوق إلى حافة الهاوية.

كان الوضع نفسه، ولكن في حقبة مختلفة. تقلص الطلب المادي على الفضة مع إقبال المستثمرين عليها، بحثًا عن الحماية من التضخم وانخفاض قيمة العملة. وكانت النتيجة دراماتيكية. ارتفع سعر المعدن من حوالي 28 دولارًا في فبراير إلى 49 دولارًا بحلول أبريل، أي ما يقارب ضعف قيمته في ثلاثة أشهر فقط.

تشترك هاتان اللحظتان في نمط واضح. لم يكن التراجع سببًا للارتفاع، بل كان العرض. في كل مرة، بلغ السوق حدود بنيته الورقية. لم يعد بإمكان تجار العقود الآجلة التحكم في الرواية بمجرد أن سيطرت الندرة المادية، واضطرت الأسعار إلى اللحاق بالواقع.

يبدو الوضع الراهن مألوفًا بشكلٍ مُريب، لكن العوامل المُحفّزة أقوى بكثير وأكثر استدامة. في عام ١٩٨٠، كان الشراء المضاربي هو السبب. وفي عام ٢٠١١، كان حماس المستثمرين هو السبب. أما هذه المرة، فالسبب هو الطلب الصناعي المُستمر، وتدفقات الاستثمار القوية، وتقلص إمدادات المناجم.

بالتأكيد، تلاشت موجة ارتفاع عام ١٩٨٠، وتلاشى انتعاش عام ٢٠١١. لكن الدرس الأساسي ليس كيف انتهت تلك الارتفاعات؛ بل ما الذي بدأها. في كل مرة ينعكس فيها منحنى عقود الفضة الآجلة بهذا الشكل الحاد، يُشير ذلك إلى أن سوق الأوراق المالية قد وصل إلى نقطة الانهيار، وأن عملية إعادة تقييم كبيرة جارية بالفعل.

حالة الفضة ثلاثية الأرقام

إذا كانت الفضة تتحول فعلاً من سوقٍ يعتمد على الأوراق النقدية إلى سوقٍ مدفوعٍ بالطلب المادي، فإن إعادة تقييمٍ كبيرة تبدو حتمية. لعقودٍ من الزمن، ركّز المتداولون على أعلى سعرٍ اسميٍّ سابقٍ عند 48 دولارًا، والذي سُجّل في يناير/كانون الثاني 1980، معتبرين إياه سقفًا. لكن هذا الرقم لا يُظهر الحقيقة كاملةً.

بعد تعديل التضخم باستخدام بيانات مؤشر أسعار المستهلك لشهر أغسطس 2025، يبلغ نفس هذا الارتفاع البالغ 48 دولارًا للأونصة حوالي 199 دولارًا للأونصة اليوم. بمعنى آخر، لم تسجل الفضة ارتفاعًا حقيقيًا جديدًا منذ أكثر من أربعين عامًا. ولمواكبة مستواها المعدل وفقًا للتضخم، سيحتاج المعدن إلى مضاعفة سعره الحالي، الذي يقارب 50 دولارًا، بمقدار أربعة أضعاف.

من الناحية الفنية، يدعم الرسم البياني هذا النوع من التحركات. فقد أمضت الفضة عقودًا في تشكيل قاعدة ضخمة من نمط "الكوب والمقبض"، وهو أحد أقوى أنماط الاستمرارية في التحليل الفني. وعلى مقياس لوغاريتمي، يشير الهدف المُقاس لهذا النمط إلى حوالي 400 دولار للأونصة.

اللافت للنظر هو ظهور الرقم نفسه مجددًا عند توقع امتدادات الاتجاه طويل الأجل للفضة عبر أعلى مستوياتها الدورية السابقة. عندما تشير طريقتان مختلفتان تمامًا إلى نفس النطاق السعري، فهذا أمر يستحق الاهتمام. والآن، بعد أن اخترقت الفضة أخيرًا نطاق المقاومة الذي استمر 45 عامًا بين 36 و49 دولارًا، والذي توج كل ارتفاع منذ عام 1980، أصبح الباب مفتوحًا على مصراعيه أمام نظام سعري جديد.

في عالمٍ تتفوق فيه أسعار النفط الفورية على أسعار العقود الآجلة، وتظل فيه المخزونات محدودة، ولا يمكن إبطاء الطلب الصناعي بسهولة، يُعدّ نطاق سعري يتراوح بين 100 و200 دولار للأونصة معقولاً. أما منطقة 400 دولار، فتمثل ما أسميه "مرحلة الهوس"، وهي امتدادٌ كاملٌ للاتجاه مدفوعٌ بالزخم والندرة.

هل يمكن للفضة أن تتجاوز هذه الأهداف؟ بالتأكيد. غالبًا ما تفعل السلع ذلك عندما تُعيد تقييم أسعارها بعد فترات طويلة من الركود. لن تكون الرحلة سلسة (وهو أمرٌ غير مُريح أبدًا مع الفضة)، ولكن إذا استمر العرض والطلب الحقيقيان في دفع الأسعار، فإن الارتفاع إلى خانة العشرات يبدو أقرب إلى اللحاق بالواقع منه إلى المبالغة في التقدير.

في نهاية المطاف، عندما يتجاوز السوق حاجزًا استمر عقودًا ويسيطر الطلب المادي، فإنه يميل إلى البحث عن توازن جديد يعكس قيمته النقدية الحقيقية. بالنسبة للفضة، يقع هذا التوازن فوق 100 دولار، مع وجود مساحة كبيرة للصعود فوقه إذا استمر الضغط الهيكلي. برأيي، هذا ليس مجرد تكهنات عابرة؛ إنه إعادة تقييم طال انتظارها، تواكب أخيرًا الواقع الاقتصادي.

الخاتمة

من وجهة نظري، يبدو تراجع الفضة القياسي بمثابة جرس إنذار للسوق بأكمله. فالنظام القديم القائم على المعاملات الورقية يفقد سيطرته، والطلب الفعلي يتصدر المشهد أخيرًا. لهذا السبب أعتقد أن هذه اللحظة أكثر أهمية مما يدركه معظم الناس. إذا استمر هذا الوضع، فإن الفضة لن تتجه نحو الارتفاع فحسب، بل ستعيد تعريف معنى "القيمة العادلة" في عالم يفتقر إلى الثقة والمعادن الحقيقية.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.