يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

شركة Smart Sand (NASDAQ:SND) تعاني من ضغوط في الميزانية العمومية إلى حد ما

Smart Sand, Inc. SND | 3.63 | -9.48% |

لا يخفي مدير الصندوق الخارجي الذي يدعمه تشارلي مونجر من بيركشاير هاثاواي، لي لو، ذلك عندما يقول: "إن أكبر مخاطر الاستثمار لا تتمثل في تقلب الأسعار، بل في ما إذا كنت ستعاني من خسارة دائمة لرأس المال". لذا فقد يكون من الواضح أنك بحاجة إلى التفكير في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن كثرة الديون قد تغرق الشركة. ومن المهم أن شركة Smart Sand, Inc. ( NASDAQ:SND ) تحمل ديونًا. لكن السؤال الأكثر أهمية هو: ما مقدار المخاطر التي يخلقها هذا الدين؟

إن الديون تشكل أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للدائنين، فإنها تصبح تحت رحمة هؤلاء الدائنين. وفي أسوأ السيناريوهات، قد تفلس الشركة إذا لم تتمكن من سداد ديونها. ولكن هناك حالة أكثر شيوعا (ولكنها باهظة التكلفة) حيث يتعين على الشركة إصدار أسهم بأسعار زهيدة للغاية، الأمر الذي يؤدي إلى إضعاف المساهمين بشكل دائم، فقط لدعم ميزانيتها العمومية. بطبيعة الحال، الجانب الإيجابي للديون هو أنها تمثل في كثير من الأحيان رأس مال رخيص، وخاصة عندما تحل محل الإضعاف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

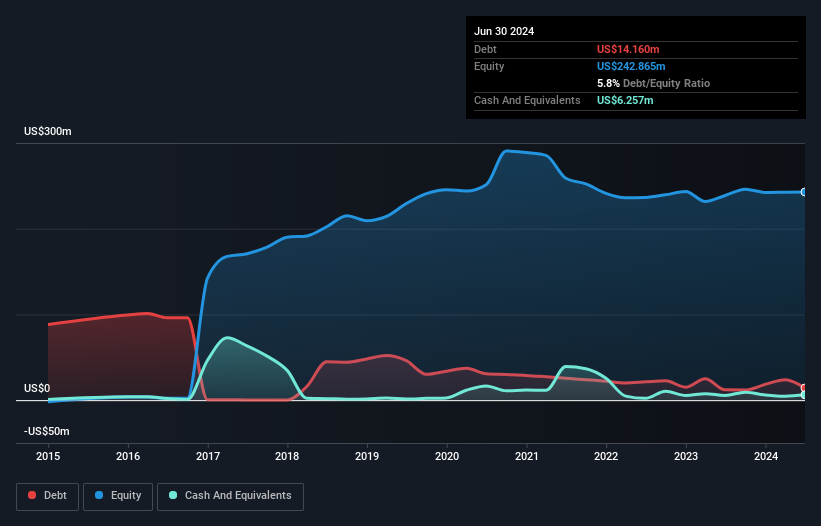

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أنه في يونيو 2024، كان لدى شركة Smart Sand ديون بقيمة 14.2 مليون دولار أمريكي، ارتفاعًا من 12 مليون دولار أمريكي في عام واحد. ومع ذلك، كان لديها أيضًا 6.26 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 7.90 مليون دولار أمريكي.

وتظهر أحدث بيانات الميزانية العمومية أن شركة سمارت ساند كانت لديها التزامات بقيمة 39.1 مليون دولار أميركي مستحقة خلال عام، والتزامات بقيمة 59.9 مليون دولار أميركي مستحقة بعد ذلك. وفي مقابل هذا، كان لديها 6.26 مليون دولار أميركي نقداً و31.1 مليون دولار أميركي مستحقة خلال 12 شهراً. وبالتالي فإن إجمالي التزاماتها يزيد بمقدار 61.6 مليون دولار أميركي عن مجموع النقد والمستحقات قصيرة الأجل.

وهذا يشكل جبلاً من الروافع المالية مقارنة بقيمتها السوقية البالغة 92.3 مليون دولار أميركي. وإذا طالبها المقرضون بتدعيم الميزانية العمومية، فمن المرجح أن يواجه المساهمون تخفيضاً حاداً في قيمتها.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

تتمتع شركة سمارت ساند بنسبة دين إلى أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك منخفضة للغاية تبلغ 0.26، لذا فمن الغريب أن نرى تغطية ضعيفة للفائدة، حيث بلغت أرباح العام الماضي قبل الفوائد والضرائب والإهلاك والاستهلاك 0.82 مرة فقط من مصاريف الفائدة. لذا، فمن الواضح أن مستويات الديون ليست تافهة. ومن المهم أن نلاحظ أن أرباح سمارت ساند قبل الفوائد والضرائب والإهلاك والاستهلاك انخفضت بنسبة 86% في الأشهر الاثني عشر الماضية. وإذا استمر هذا الاتجاه في الأرباح، فإن سداد ديونها سيكون سهلاً للغاية. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة سمارت ساند على الحفاظ على ميزانية عمومية صحية في المستقبل.

وأخيرا، في حين قد يعشق محصل الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد السائل. لذا فإننا نتحقق دائما من مقدار الأرباح قبل الفوائد والضرائب التي تترجم إلى تدفقات نقدية حرة. ولحسن الحظ بالنسبة لأي مساهم، أنتجت شركة سمارت ساند في الواقع تدفقات نقدية حرة أكبر من الأرباح قبل الفوائد والضرائب على مدى العامين الماضيين. وهذا النوع القوي من توليد النقد يدفئ قلوبنا مثل جرو يرتدي زي نحلة.

في حين أن معدل نمو الأرباح قبل الفوائد والضرائب لشركة سمارت ساند يجعلنا نشعر بالتوتر. حيث كان تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة وصافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من العلامات المشجعة. وإذا أخذنا العوامل المذكورة أعلاه معًا، فإننا نعتقد أن ديون شركة سمارت ساند تشكل بعض المخاطر على الأعمال. وفي حين أن هذا الدين يمكن أن يعزز العائدات، فإننا نعتقد أن الشركة لديها ما يكفي من النفوذ الآن. وعند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بل على العكس من ذلك.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.