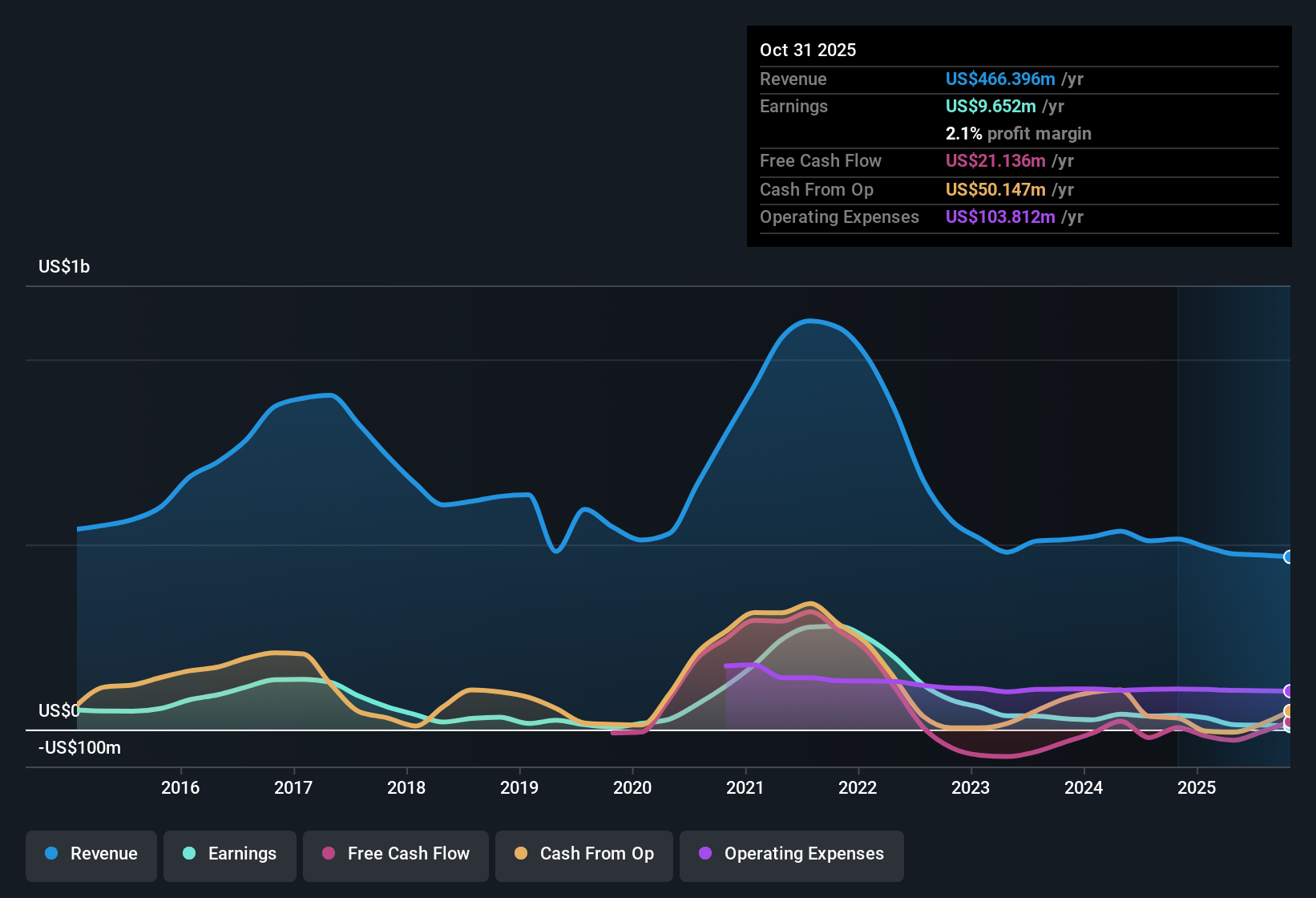

أعلنت شركة سميث آند ويسون براندز (SWBI) مؤخرًا عن نتائج متباينة للربع الثاني من عام 2026، حيث بلغت إيراداتها حوالي 124.7 مليون دولار أمريكي، مما يُترجم إلى ربحية أساسية للسهم الواحد تُقدر بحوالي 0.04 دولار أمريكي على صافي دخل قدره 1.9 مليون دولار أمريكي. يُشير هذا إلى حذر في الربحية. شهدت الشركة ارتفاعًا في إيراداتها الفصلية من حوالي 129.7 مليون دولار أمريكي في الربع الثاني من عام 2025 إلى 124.7 مليون دولار أمريكي هذا الربع، بينما تأرجح ربح السهم الواحد من 0.09 دولار أمريكي قبل عام إلى ربح ضئيل بعد خسارة بلغت حوالي 0.08 دولار أمريكي في الربع الأول من عام 2026، مما يترك المستثمرين يترقبون ما إذا كانت هوامش الربح ستتعافى من هذه المستويات الضئيلة.

شاهد تحليلنا الكامل لماركات Smith & Wesson.

مع الأرقام الرئيسية المطروحة على الطاولة، فإن الخطوة التالية هي مقارنة هذا الربع الأخير بالروايات السائدة حول Smith & Wesson Brands لمعرفة أي القصص حول نموها ومخاطرها وربحيتها هي التي تصمد حقًا.

تاريخ أرباح وإيرادات NasdaqGS:SWBI حتى ديسمبر 2025

هوامش ضئيلة عند 2.1 في المائة TTM

على مدى الأشهر الاثني عشر الماضية، حققت شركة سميث آند ويسون براندز حوالي 466.4 مليون دولار من الإيرادات و9.7 مليون دولار من صافي الدخل، وهو ما يعادل هامش صافي ربح يبلغ حوالي 2.1 في المائة، بانخفاض عن 7.4 في المائة في العام السابق.

يركز الدببة على هذا الضغط، ويجادلون بأن ضعف الربحية قد يحد من إمكانية تحقيق مكاسب حتى من نمو متواضع في الإيرادات.

ويتماشى انخفاض الأرباح المتأخرة بنسبة 49.9% سنويا على مدى خمس سنوات مع انخفاض الهامش من 7.4% إلى 2.1%، وهو ما يعزز المخاوف بشأن مقدار الربح الذي تحتفظ به الشركة على كل دولار من المبيعات.

حتى مع ارتفاع إيرادات الربع الثاني من عام 2026 من 85.1 مليون دولار في الربع الأول من عام 2026 إلى 124.7 مليون دولار، فإن صافي الدخل تعافى فقط إلى 1.9 مليون دولار، مما يبقي الربحية الأخيرة أقل بكثير من الأرباع الأقوى التي شوهدت في عام 2025.

على مدى السنوات القليلة الماضية، يقول المتشككون إن هذا النوع من الهامش الضئيل لا يترك مجالًا كبيرًا للخطأ إذا انخفضت الأسعار أو الأحجام أكثر، وخاصة في سوق الأسلحة النارية الترويجية. 🐻 Smith & Wesson Brands Bear Case

ارتفاع نسبة السعر إلى العائد إلى السهم إلى 50.5x يعتمد على النمو

يتم تداول السهم حاليًا عند نسبة سعر إلى ربحية تبلغ 50.5 مرة، وهو أكثر من ضعف متوسط صناعة الترفيه العالمية البالغ 21.8 مرة، في حين أن ربحية السهم على مدى اثني عشر شهرًا متتالية تبلغ حوالي 0.22 دولارًا أقل بكثير من نطاق 0.71 إلى 0.84 دولارًا الذي شوهد في العام السابق على أساس متتبع.

تشير السرديات المتفق عليها إلى التحسينات التشغيلية والمنتجات الجديدة كأسباب تجعل هذا التقييم المتميز لا يزال مبررًا.

ويتوقع المحللون نمو الأرباح بنحو 57.3% سنويا مع ارتفاع هوامش الربح من نحو 2.5% إلى 4.1% على مدى ثلاث سنوات، وهو ما سيكون تحسنا حادا مقارنة بهامش الربح الحالي البالغ 2.1%.

وبسعر سهم يبلغ 10.96 دولار وسعر مستهدف للمحلل يبلغ 12.00 دولار، فإن الارتفاع المتوقع متواضع، وبالتالي فإن المضاعف المرتفع البالغ 50.5 مرة لا يترك سوى مساحة ضئيلة إذا استغرقت مكاسب الهامش والأرباح وقتا أطول من المتوقع.

توزيعات أرباح بنسبة 4.74 في المائة ولكن تغطية ممتدة

ويبلغ العائد على توزيعات الأرباح نحو 4.74% على سعر السهم الحالي البالغ 10.96 دولار، ومع ذلك فإن هذا العائد يُصنف على أنه غير مغطى بشكل جيد إما بالأرباح الأخيرة أو التدفق النقدي الحر، مع صافي دخل متأخر قدره 9.7 مليون دولار فقط على 466.4 مليون دولار من المبيعات.

يزعم المستثمرون المتفائلون أن الاستثمارات الجارية في المرافق وتوسيع المنتجات يمكن أن تدعم كل من توزيعات الأرباح والنمو المستقبلي، لكن الأرقام تحكي قصة أكثر حذراً.

إن ربحية السهم على مدى اثني عشر شهراً الماضية والتي بلغت نحو 0.22 دولار وهامش الربح الصافي بنسبة 2.1 في المائة تمنح مساحة محدودة لتمويل عائد يقارب 5 في المائة مع دعم الإنفاق الرأسمالي مثل مشروع المنشأة والأكاديمية في تينيسي.

ورغم أن القيمة العادلة لتدفقات النقد المخصومة البالغة 11.67 دولاراً أعلى بنحو 6.1% من السعر الحالي، فإن ضعف تغطية الأرباح يعني أن حصة أكبر من هذا العائد قد تحتاج إلى أن تأتي من نمو الأرباح في المستقبل بدلاً من توزيعات نقدية موثوقة.

قد يرغب المؤيدون الذين يعتقدون أن الاستثمارات وقوة العلامة التجارية ستغطيان هذه الدفعة في اختبار هذا الرأي في ضوء دراسة حالة الصعود المفصلة قبل الاعتماد على توزيعات الأرباح. 🐂 دراسة حالة صعود سميث آند ويسون براندز

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع الخاصة بـ Smith & Wesson Brands في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل ترى الأرقام بشكل مختلف؟ في دقائق معدودة، يمكنك تحويل وجهة نظرك الخاصة حول سميث آند ويسون إلى قصة متكاملة: افعلها على طريقتك .

نقطة البداية الرائعة لبحثك حول Smith & Wesson Brands هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

تواجه شركة سميث آند ويسون هوامش ربح ضئيلة ومضاعفات أرباح باهظة وتوزيعات أرباح مبالغ فيها، وكل هذا يعتمد بشكل كبير على توقعات بربحية أقوى في المستقبل.

إذا كنت لا تفضل الرهان على تقييم غني وعائد هش يتعافى في الموعد المحدد، فاستخدم هذه الأسهم الـ 906 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز بسرعة على الشركات التي تتوافق أسعارها وقوة الأرباح وقوة الأرباح فيها بالفعل بشكل أكثر إقناعًا اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.