يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة جديدة على تقييم شركة راماكو ريسورسز (METC) بعد برنامج إعادة شراء الأسهم الجديد بقيمة 100 مليون دولار

Ramaco Resources, Inc. Class A METC | 20.22 | +1.97% |

قامت شركة راماكو ريسورسز (METC) بضخ أموال حقيقية لدعم تفاؤلها، حيث أطلقت برنامجًا لإعادة شراء الأسهم بقيمة 100 مليون دولار على مدى العامين المقبلين بعد إتمام عمليات جمع رأس مال كبيرة في وقت سابق من هذا العام.

يأتي خبر إعادة شراء الأسهم في وقتٍ ارتفع فيه سعر السهم إلى 18.18 دولارًا، محققًا عائدًا سعريًا خلال سبعة أيام بنسبة 30.04%، وعائدًا سعريًا منذ بداية العام بنسبة 69.75%. ويُظهر إجمالي عائد المساهمين خلال عام واحد بنسبة 82.68%، وإجمالي عائد المساهمين خلال خمس سنوات بنسبة 810.85%، أنه على الرغم من تقلبات سعر السهم خلال التسعين يومًا الماضية التي بلغت -44.88%، فإن الزخم طويل الأجل والثقة في تحوّل شركة راماكو من الفحم المعدني النقي إلى العناصر الأرضية النادرة والشراكات الاستراتيجية، مثل مذكرة التفاهم مع شركة مولبيري إندستريز، لا تزال قائمة بقوة.

إذا كانت قصة إطلاق القيمة هذه قد جذبت انتباهك، فقد يكون من المفيد الاطلاع على ما هو متاح من خلال استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية .

ومع ذلك، ومع ارتفاع سعر السهم بشكل حاد بالفعل وتداوله بالقرب من أهداف المحللين، فإن السؤال الرئيسي الآن هو ما إذا كان سعر سهم راماكو لا يزال منخفضًا من قبل سوق متشكك في تحولها نحو العناصر الأرضية النادرة، أو ما إذا كان النمو المستقبلي قد انعكس بالفعل بشكل كامل في سعر السهم.

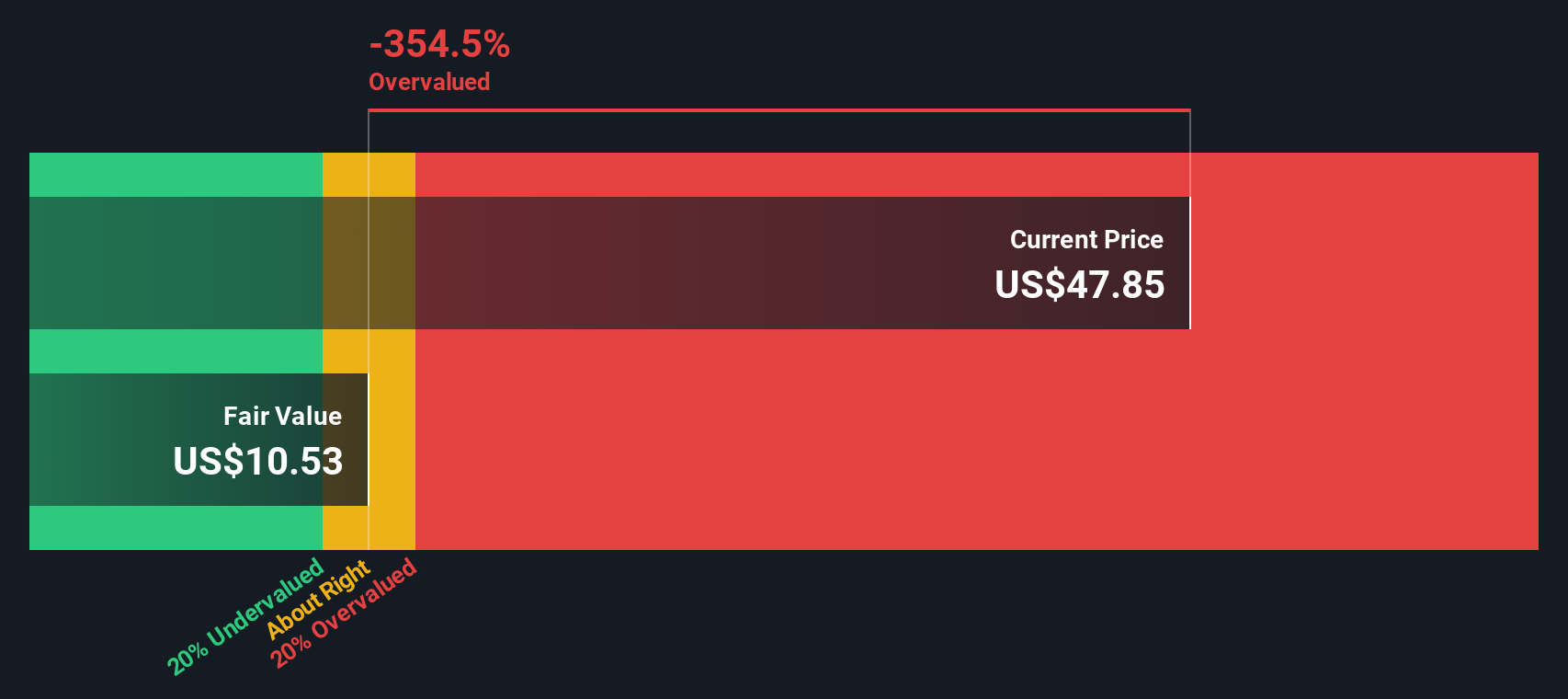

مع إغلاق سهم شركة راماكو ريسورسز عند 18.18 دولارًا مقابل القيمة العادلة الأكثر شيوعًا والتي تبلغ حوالي 39.14 دولارًا، فإن النقاش حول التقييم يتحول نحو مدى قدرة العناصر الأرضية النادرة على إعادة تشكيل القصة.

يُجمع المحللون على سعر مستهدف يبلغ 21.667 دولارًا أمريكيًا لسهم شركة راماكو ريسورسز، استنادًا إلى توقعاتهم لنمو أرباحها المستقبلية وهوامش ربحها وعوامل المخاطرة الأخرى. مع ذلك، يوجد تباين في آراء المحللين، حيث يُشير أكثرهم تفاؤلًا إلى سعر مستهدف يبلغ 27.0 دولارًا، بينما يُشير أكثرهم تشاؤمًا إلى سعر مستهدف يبلغ 14.0 دولارًا فقط.

أتساءل عن سبب حصول شركة إنتاج الفحم على تقييم يُخصص عادةً للشركات ذات النمو المرتفع. فالإيرادات وهوامش الربح والأرباح كلها مُتوقعة لفترة طويلة. أريد أن أعرف ما هي عوامل النمو ومضاعف الربحية المستقبلية التي يجب أن تتكامل بشكل مثالي حتى يكون هذا الارتفاع منطقيًا.

النتيجة: القيمة العادلة 39.14 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن النكسات التنفيذية في منجم بروك أو ضعف الدعم السياسي للمعادن الحيوية الأمريكية عن المتوقع قد يؤدي بسرعة إلى تآكل المكاسب التي تنطوي عليها الروايات الحالية.

يقترب نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا من السوق، حيث يتم تداول أسهم شركة راماكو بسعر أعلى قليلاً من قيمتها العادلة وفقًا لنموذج التدفقات النقدية المخصومة، والتي تبلغ حوالي 18.12 دولارًا أمريكيًا للسهم، مما يشير إلى أنها مقومة بأعلى من قيمتها الحقيقية بشكل طفيف، وليست مقومة بأقل من قيمتها الحقيقية بشكل كبير. إذا كانت التدفقات النقدية مسعرة بشكل عادل بالفعل، فمن الجدير بالتساؤل عن حجم المكاسب المحتملة المتبقية.

إذا كنت تفضل التعمق في الأرقام بنفسك وتحدي هذه الافتراضات، فيمكنك بناء سرد كامل في دقائق معدودة: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على مكافأة رئيسية واحدة وعلامتين تحذيريتين مهمتين نقطة انطلاق رائعة لأبحاثك حول شركة راماكو ريسورسز.

لا تكتفِ بفرصة واحدة. استخدم أداة الفرز من Simply Wall St لاكتشاف أفكار جديدة مدعومة بالبيانات قبل أن يلتفت إليها الجمهور.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.