شركة تينابل هولدينغز (TENB) تقترب من نقطة التعادل في ربحية السهم، مما يعيد إحياء التوقعات الإيجابية بتحسن هامش الربح.

TENABLE HOLDINGS, INC. TENB | 19.03 19.03 | +0.53% 0.00% Post |

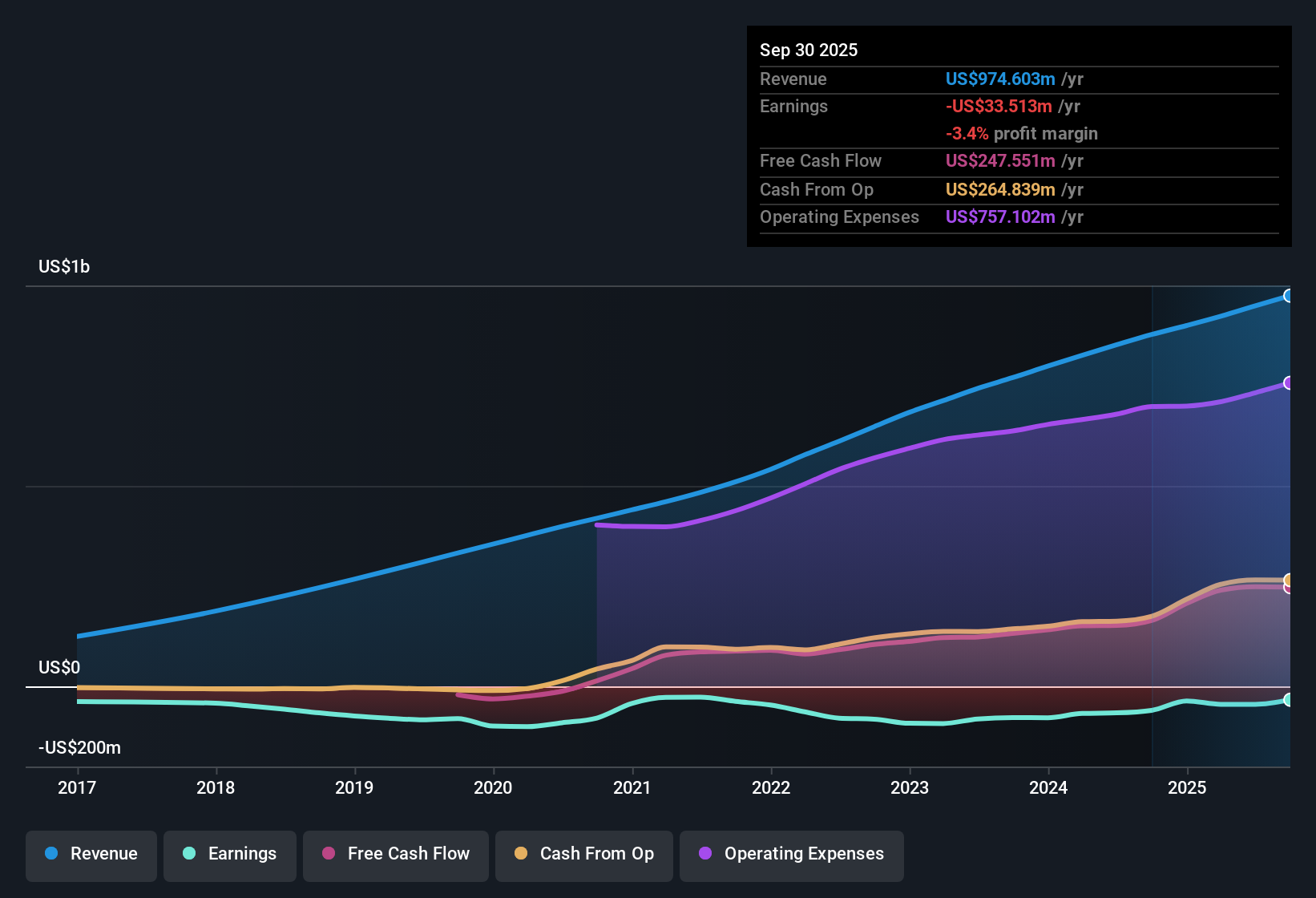

اختتمت شركة تينابل هولدينغز (TENB) السنة المالية 2025 بإيرادات بلغت 260.5 مليون دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم بلغت حوالي 0.01 دولار أمريكي، مقارنةً بإيرادات بلغت 235.7 مليون دولار أمريكي في الربع الرابع من السنة المالية 2024، وخسارة أساسية في ربحية السهم بلغت حوالي 0.02 دولار أمريكي. وخلال الأرباع الستة الماضية، ارتفعت الإيرادات من 227.1 مليون دولار أمريكي في الربع الثالث من السنة المالية 2024 إلى 252.4 مليون دولار أمريكي في الربع الثالث من السنة المالية 2025، ثم إلى 260.5 مليون دولار أمريكي في الربع الأخير. وتراوحت الخسارة الأساسية في ربحية السهم بين خسارة بلغت حوالي 0.19 دولار أمريكي في الربع الأول من السنة المالية 2025، وربح بلغ حوالي 0.02 دولار أمريكي في الربع الثالث من السنة المالية 2025، قبل أن تستقر عند مستوى أقل بقليل من نقطة التعادل في الربع الرابع. وهذا يُمهد لموسم إعلان النتائج، حيث من المرجح أن يركز المستثمرون على مدى سرعة تحسن هوامش الربح من الآن فصاعدًا.

اطلع على تحليلنا الكامل لشركة Tenable Holdings.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة مدى توافق هذه الأرقام مع الروايات الرئيسية لشركة Tenable التي كان المستثمرون يتحدثون عنها خلال العام الماضي، وأين قد تحتاج هذه الروايات إلى تحديث.

خسارة بلغت 36.1 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية تُبقي الربحية في دائرة الاهتمام

- على أساس الاثني عشر شهرًا الماضية، سجلت شركة Tenable خسارة صافية قدرها 36.1 مليون دولار أمريكي على إيرادات بلغت 999.4 مليون دولار أمريكي، مع خسارة أساسية في ربحية السهم قدرها 0.30 دولار أمريكي خلال تلك الفترة.

- ما يُميّز النظرة المتفائلة التي تُركّز على نمو الأرباح المستقبلية هو أنه على الرغم من أن الشركة غير مربحة حاليًا، إلا أن البيانات تُظهر انخفاضًا طفيفًا في الخسائر على مدى السنوات الخمس الماضية، إلى جانب إيرادات مُتراكمة تقل قليلًا عن مليار دولار أمريكي. وهذا يُعزّز بقوة فكرة وجود قاعدة تشغيلية قابلة للتوسع، حتى وإن كانت هوامش الربح سلبية في أرقام الاثني عشر شهرًا الأخيرة.

- يشير مؤيدو هذا التوجه المتفائل إلى التوقعات بأن الأرباح قد تنمو بنحو 75.3% سنوياً مع توقع تحقيق الربحية في غضون ثلاث سنوات تقريباً، وذلك على النقيض من الخسارة الحالية البالغة 36.1 مليون دولار أمريكي والتي لا تزال بحاجة إلى معالجة.

- تُظهر البيانات نفسها توقعات نمو الإيرادات بنحو 7% سنويًا، مقارنةً بنسبة 10.3% كمعيار للسوق الأمريكية. ونتيجةً لذلك، يرتكز التوقع الإيجابي بشكل أكبر على تحسين هوامش الربح مستقبلًا، بدلًا من تجاوز نمو الإيرادات الإجمالية معدل نمو السوق.

تُشكل التوقعات بتحسن سريع في الأرباح، في مقابل استمرار الخسائر خلال الاثني عشر شهرًا الماضية، توترًا واضحًا سيرغب المستثمرون المتفائلون في فهمه بشكل أعمق. 📊 اقرأ التقرير الكامل لشركة Tenable Holdings.

الربع الرابع يعود إلى نقطة التعادل تقريباً بعد خسائر السنة المالية 2025 السابقة

- خلال السنة المالية 2025، تحوّلت شركة تينابل من خسارة صافية في الربع الأول بلغت 22.9 مليون دولار أمريكي، مرورًا بخسارة في الربع الثاني بلغت 14.7 مليون دولار أمريكي، ثم ربح في الربع الثالث بلغ 2.3 مليون دولار أمريكي، وصولًا إلى خسارة صافية طفيفة في الربع الرابع بلغت 0.7 مليون دولار أمريكي. وتراوحت ربحية السهم الأساسية بين خسارة قدرها 0.19 دولار أمريكي في الربع الأول وربح قدره 0.02 دولار أمريكي في الربع الثالث، وخسارة تقارب نقطة التعادل بلغت حوالي 0.01 دولار أمريكي في الربع الرابع.

- بالنسبة للمستثمرين المتفائلين، يُظهر هذا النمط من النتائج الفصلية تذبذب الأرباح حول نقطة التعادل على أساس ربع سنوي، بينما لا تزال أرقام الاثني عشر شهرًا الماضية تُظهر خسارة. يدعم هذا جزئيًا فكرة أن الربحية قد تكون في المتناول، ولكنه يُذكّر أيضًا بأن الشركة لم تُحقق بعدُ عامًا كاملاً من صافي الدخل الإيجابي.

- قد يسلط مؤيدو الموقف المتفائل الضوء على أن التحول من خسارة قدرها 22.9 مليون دولار أمريكي في الربع الأول من السنة المالية 2025 إلى خسارة قدرها 0.7 مليون دولار أمريكي في الربع الرابع جاء بالتزامن مع ارتفاع الإيرادات من 239.1 مليون دولار أمريكي إلى 260.5 مليون دولار أمريكي، مما يشير إلى أن الشركة تعاملت مع إيرادات أعلى دون العودة إلى الخسائر الأكبر التي شهدتها في وقت سابق من العام.

- من جهة أخرى، قد يشير المتشككون إلى أن ربحية السهم خلال الاثني عشر شهرًا الماضية لا تزال خسارة قدرها 0.30 دولار أمريكي، وأن الربحية الفصلية لم تكن ثابتة. وهذا يعني أن التوقعات المتفائلة بنمو قوي للأرباح في المستقبل لم تنعكس بعد في سلسلة متواصلة من النتائج الإيجابية.

نسبة السعر إلى المبيعات 2.3x والقيمة العادلة للتدفقات النقدية المخصومة 53.87 دولارًا أمريكيًا مقابل سعر 19.76 دولارًا أمريكيًا

- تُظهر البيانات أن شركة Tenable تتداول بنسبة سعر/مبيعات تبلغ 2.3x مقارنة بـ 2.8x للشركات المنافسة و 3.9x لمجموعة برامج الولايات المتحدة الأوسع، في حين أن القيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 53.87 دولارًا أمريكيًا للسهم الواحد أعلى بكثير من سعر السهم الحالي البالغ 19.76 دولارًا أمريكيًا.

- كثيراً ما يشير المتفائلون إلى انخفاض نسبة السعر إلى المبيعات مقارنةً بالشركات المنافسة، وارتفاع القيمة العادلة وفقاً لنموذج التدفقات النقدية المخصومة (DCF) بشكل ملحوظ عن السعر الحالي، كدليل على أن السوق لا يُقيّم الشركة بشكل كامل. مع ذلك، تُظهر البيانات نفسها أن شركة Tenable لا تزال غير مربحة خلال الاثني عشر شهراً الماضية، وأن نمو الإيرادات المتوقع بنحو 7% أقل من معدل نمو السوق الأمريكي البالغ 10.3%، لذا فإن فجوة التقييم التي يُشير إليها نموذج التدفقات النقدية المخصومة تعتمد بشكل كبير على تحقق التحسينات المتوقعة في هامش الربح والأرباح.

- يرتكز المنظور الصعودي على فكرة أنه إذا اتجهت الأرباح نحو المسار المتوقع، فإن نسبة السعر إلى المبيعات البالغة 2.3 ضعف والفجوة الواسعة بين 19.76 دولارًا أمريكيًا والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة 53.87 دولارًا أمريكيًا تتيح مجالًا لتعديل التقييم، في حين أن التأثير السلبي الحالي على الأداء المالي للشركة

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة Tenable Holdings وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

لا تزال شركة Tenable تعاني من خسارة بلغت 36.1 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، وربحية ربع سنوية غير متسقة، ونمو متوقع في الإيرادات يتخلف عن السوق الأمريكية الأوسع.

إذا كان هذا المزيج من الخسائر والأرباح غير المنتظمة وبطء النمو المتوقع يبدو غير مريح بعض الشيء، فقد ترغب في مقارنته بـ 79 سهمًا مرنًا ذات درجات مخاطر منخفضة تركز على الشركات ذات الملفات الشخصية الأكثر مرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.

- يرتكز المنظور الصعودي على فكرة أنه إذا اتجهت الأرباح نحو المسار المتوقع، فإن نسبة السعر إلى المبيعات البالغة 2.3 ضعف والفجوة الواسعة بين 19.76 دولارًا أمريكيًا والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة 53.87 دولارًا أمريكيًا تتيح مجالًا لتعديل التقييم، في حين أن التأثير السلبي الحالي على الأداء المالي للشركة