يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

فخ الديون الوهمية: كيف تسببت ديون استهلاكية خفية بقيمة 1.2 تريليون دولار في انهيار السوق يوم الخميس

ناسداك NDAQ | 88.03 | -0.03% |

إنفيديا NVDA | 184.93 | +1.25% |

صندوق المؤشر المتداول لمؤشر إس آند بي 500 iShares Core IVV | 681.75 | +0.06% |

صندوق Invesco QQQ، السلسلة 1 QQQ | 609.08 | +0.22% |

صندوق المؤشر المتداول إس آند بي 500 SPDR SPY | 678.72 | +0.07% |

لا يعني هذا أن الذكاء الاصطناعي مبالغ في تقديره، ولكن النظام بأكمله الذي يدعم تقييمات الذكاء الاصطناعي مبني على أموال مقترضة، ووقت مقترض، ومقترضين ينفد منهم كليهما...

لويس فلافيو نونيس

عندما ترتفع ديون الهامش بنسبة 45%، بينما تتراجع ثقة المستهلك إلى مستويات شبه قياسية، يُشير التاريخ إلى انهيار اقتصادي. بدأ الأمر يوم الخميس. تجاوزت أرباح إنفيديا المليارات، لكن السوق لم يُبالِ، لأن المستثمرين أدركوا أن الركيزتين اللتين تدعمان طفرة الذكاء الاصطناعي، وهما الرفع المالي في وول ستريت وإنفاق الشارع الرئيسي، تنهاران، وبدأ المستثمرون يُقيّمون ذلك.

بدت المفارقة غامضة. فاق سهم إنفيديا (ناسداك: NVDA ) التوقعات بإيرادات بلغت 57.01 مليار دولار أمريكي في الربع الثالث، وتوقع تحقيق 65 مليار دولار أمريكي في الربع التالي. افتتح السهم على ارتفاع بنسبة 5%. ثم، في غضون ساعات، محا السوق جميع مكاسبه. انخفض مؤشر ناسداك (ناسداك: NDAQ ) (ناسداك: QQQ ) بنسبة 2.38%، وخسر مؤشر ستاندرد آند بورز 500 (بورصة نيويورك: SPY ) (بورصة نيويورك: VOO ) (بورصة نيويورك: IVV ) 1.56%، وارتفع مؤشر التقلبات (VIX) بنسبة 11.7% ليصل إلى أعلى مستوى له منذ أبريل.

ركزت معظم التعليقات على جني الأرباح. لكن في المقابل، تشير بيانات إنفاق المستهلكين وقوة السوق إلى مشكلة أكثر جوهرية: الاستهلاك، الذي يشكل حوالي 69% من الناتج المحلي الإجمالي الأمريكي، يتراجع في الوقت الذي تراكمت فيه ديون وول ستريت لتمويل تجارة الذكاء الاصطناعي.

مشكلة الرفع المالي في وول ستريت

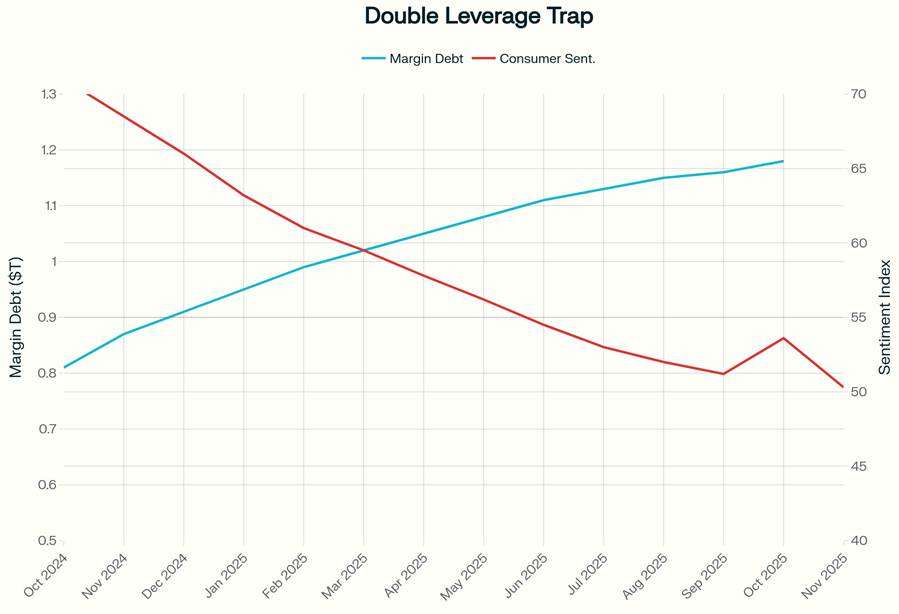

بلغ دين الهامش، وهو المال الذي يقترضه المستثمرون لشراء الأسهم، 1.18 تريليون دولار في أكتوبر 2025، بزيادة قدرها 58 مليار دولار في شهر واحد. ومنذ أبريل، ارتفع دين الهامش بنسبة 39%، وهو أسرع ارتفاع له في خمسة أشهر منذ أكتوبر 2021. وقد أعقب هذا الارتفاع السابق انخفاض بنسبة 25% في مؤشر ستاندرد آند بورز 500 خلال العام التالي.

يمكن لهذا النوع من التراكم أن يتلاشى بسرعة. عندما ينعكس سهم مثل إنفيديا خلال اليوم، تبدأ عمليات طلب تغطية الهامش. قد يُجبر المستثمرون الذين اقترضوا بسعر 140 دولارًا على البيع بسعر 130 دولارًا. يبيع الوسطاء مراكزهم لتغطية الخسائر، ويمكن للاستراتيجيات المنهجية أن تُضخّم هذا التحرك. مع ذلك، قد ينتهي تقرير أرباح قوي بيوم يهيمن عليه البيع القسري.

مع ذلك، من غير المرجح أن يُحدث دين الهامش وحده طفرةً في سوقٍ لا يزال يُحقق أرباحًا ربع سنوية بقيمة 57 مليار دولار. ما يُميز هذه الحلقة هو أن الرفع المالي في وول ستريت يُواجه مستهلكًا أضعف وأكثر مديونية في الشارع الرئيسي.

نقطة الانهيار في الشارع الرئيسي

انخفض مؤشر ثقة المستهلك لجامعة ميشيغان إلى 50.3 في نوفمبر، وهو أدنى مستوى له منذ يونيو 2022، وأقل بنحو 30% عن مستواه قبل عام. وبلغ مؤشر الظروف الحالية أدنى مستوياته على الإطلاق. ويتوقع حوالي 71% من الأسر ارتفاع معدل البطالة خلال العام المقبل، أي أكثر من ضعف النسبة المسجلة قبل عام.

في الوقت نفسه، بلغ دين بطاقات الائتمان في الولايات المتحدة 1.233 تريليون دولار في الربع الثالث من عام 2025، وهو أعلى رقم منذ أن بدأ بنك الاحتياطي الفيدرالي في نيويورك في تتبعه في عام 1999. ويحمل متوسط الأسرة 9326 دولارًا في أرصدة بطاقات الائتمان بمعدل فائدة يبلغ حوالي 22.25٪ سنويًا، مقارنة بنطاق نموذجي يتراوح بين 13٪ إلى 16٪ قبل أن يبدأ بنك الاحتياطي الفيدرالي في رفع أسعار الفائدة.

تتزايد حالات التخلف عن السداد في مختلف شرائح الدخل. ففي أفقر 10% من المناطق البريدية، ارتفع معدل التخلف عن سداد بطاقات الائتمان لمدة 90 يومًا إلى 22.8% في أوائل عام 2025، من 14.9% في أواخر عام 2022. وحتى في أغنى 10%، زادت حالات التخلف عن السداد الخطيرة بأكثر من 70% خلال الفترة نفسها.

الدين الوهمي الذي لا أحد يقيسه

ولا تزال إحصاءات الائتمان الرسمية تغفل شريحة متنامية من اقتراض الأسر: خطط "الشراء الآن والدفع لاحقا".

تُظهر استطلاعات الرأي الأخيرة أن 42% من مستخدمي قروض BNPL تأخروا في سداد دفعة واحدة على الأقل في عام 2025، مقارنةً بـ 39% في عام 2024 و34% في عام 2023. ولا يتم الإبلاغ عن العديد من هذه القروض لمكاتب الائتمان. ويمكن للمستهلك الحصول على عدة خطط BNPL عبر مقدمي خدمات مثل Klarna وAffirm وAfterpay دون أن يتمكن المُقرضون التقليديون من رؤية الصورة كاملة.

يندرج حوالي 61% من مقترضي القروض العقارية غير المهيكلة (BNPL) ضمن فئة القروض العقارية دون المستوى المطلوب أو ذات المستوى المطلوب المنخفض. هذا يعني أن هذه الطبقة الإضافية من الديون تتركز في الأسر التي تعاني بالفعل من ضغوط ناجمة عن ارتفاع أسعار الفائدة على بطاقات الائتمان.

العلاقة العكسية بين ارتفاع ديون وول ستريت الهامشية وانهيار ثقة المستهلكين في الشارع الرئيسي حتى نوفمبر 2025. مع اقتراض المستثمرين مبالغ قياسية لتغذية مشتريات أسهم الذكاء الاصطناعي، انخفضت ثقة المستهلكين إلى مستويات شبه قياسية، مما أدى إلى هشاشة نظامية حيث يعتمد كلا النظامين على افتراضات تنهار في وقت واحد.

تحذير العطلة

يُظهر استطلاع توقعات العطلات لعام 2025 الذي أجرته شركة PwC أن المستهلكين يتوقعون إنفاق 1,552 دولارًا أمريكيًا في المتوسط، بانخفاض قدره 5% عن عام 2024، وهو أكبر انخفاض متوقع منذ الجائحة. ومن المتوقع أن ينخفض إنفاق الهدايا بنسبة 11%.

الجيل Z هو الأكثر تقليصًا للإنفاق، إذ يخطط لخفض إنفاقه على العطلات بنسبة 23%. ويقول ربع المشاركين من الجيل Z إن وضعهم المالي أسوأ مما كان عليه قبل عام، بزيادة عن 17% في الاستطلاع السابق. وهذه إشارة تحذير مبكرة لاستهلاك أوسع.

لماذا يهدد هذا أطروحة الذكاء الاصطناعي؟

يفترض تقرير الإنفاق الرأسمالي الحالي للذكاء الاصطناعي أن مراكز البيانات ستظل مشغولة، وأن الطلب على خدمات الذكاء الاصطناعي سيستمر في النمو. ويعتمد هذا الإنفاق في النهاية على المستهلكين والشركات الصغيرة التي تشتري المنتجات والخدمات المدعومة بالذكاء الاصطناعي.

إذا توقعت 71% من الأسر ارتفاع معدلات البطالة، وارتفعت معدلات التخلف عن سداد الائتمان، وانخفضت خطط الإنفاق خلال العطلات، فسيصبح طلب الشركات أكثر هشاشة. وقد تتأخر المشاريع، وتُقلص الميزانيات، ويتباطأ تطبيق الحلول.

من المتوقع أن تنفق شركات الحوسبة الضخمة الداعمة لنمو إنفيديا أكثر من 300 مليار دولار على النفقات الرأسمالية في عام 2025، مستخدمةً حوالي 70% من إجمالي تدفقاتها النقدية. ولا يُجدي هذا الرهان نفعًا إلا إذا حققت خدمات الذكاء الاصطناعي عوائد جيدة. وتشير الدراسات الاستقصائية الأولية إلى أن أقل من نصف مشاريع الذكاء الاصطناعي في المؤسسات مربحة، وأن نسبة ضئيلة منها فقط قد توسعت لتشمل مؤسسات بأكملها.

معضلة بنك الاحتياطي الفيدرالي

عادةً ما يدفع تراجع أداء المستهلكين وتزايد حالات التخلف عن السداد الاحتياطي الفيدرالي نحو خفض أسعار الفائدة. لكن هذه المرة، الوضع أكثر تعقيدًا. يبلغ معدل التضخم الإجمالي حوالي 3%، وهو لا يزال أعلى من هدف 2%، بينما ارتفعت توقعات التضخم للعام المقبل مؤخرًا إلى 4.7%. وقد انخفضت احتمالات خفض أسعار الفائدة في ديسمبر، التي يُفترضها السوق، من حوالي 98% قبل شهر إلى حوالي 35%.

أبرزت محاضر اجتماع الاحتياطي الفيدرالي الأخير خلافات واسعة بين صانعي السياسات. فالبعض يُؤيد تخفيضات لدعم التوظيف، بينما يخشى آخرون من أن التسرع في اتخاذ القرار قد يُؤدي إلى ارتفاع التضخم. ويحاول رئيس الاحتياطي الفيدرالي جيروم باول الحفاظ على هذا الانقسام في وقتٍ تتطلع فيه الأسر والأسواق إلى انفراج.

ما دام هذا الجدل قائمًا، فسيظل كلا طرفي مشكلة الرافعة المالية مكشوفين. لا ينعم المستهلكون براحة بال تُذكر من ارتفاع أسعار الفائدة على بطاقات الائتمان عن 22%، ولا يستطيع المستثمرون ذوو الهامش الكبير افتراض تدخل الاحتياطي الفيدرالي إذا تعثرت الأسواق.

الاصطدام

لم تتراجع أرباح إنفيديا فجأةً خلال يوم تداول واحد. ما تغير هو طريقة تفسير السوق عالية الاستدانة لهذه الأرباح.

من جهة، استحوذت وول ستريت على حوالي 1.18 تريليون دولار من ديون الهامش لجذب استثمارات في الذكاء الاصطناعي وغيرها من أسهم النمو، مع نمو الاقتراض بوتيرة أسرع من العوائد الأساسية. من جهة أخرى، تحتفظ الأسر بحوالي 1.233 تريليون دولار من أرصدة بطاقات الائتمان بمعدلات فائدة قياسية، مع اقتراب معنويات المستهلكين من أدنى مستوياتها التاريخية وارتفاع معدلات التخلف عن السداد. يقف الاحتياطي الفيدرالي حائرًا بين هذين الخيارين، متخوفًا من التخفيض المبكر لأسعار الفائدة، ومحذرًا من الإبقاء على أسعار الفائدة مرتفعة جدًا لفترة طويلة.

لم يكن تحرك يوم الخميس مجرد تراجع روتيني. فقد أظهر ارتفاع مؤشر التقلبات (VIX) أن أسواق التقلبات بدأت تُقيّم مدى حساسية هذا النظام للصدمات الصغيرة، مع عدم وجود ضمانات بدعم سريع من صانعي السياسات.

أزمة الرفع المالي الأهم ليست في وول ستريت، بل في الشارع الرئيسي، لأن إنفاق المستهلكين يدعم أرباح الشركات، وليس العكس. عندما يكون من المفترض أن يستهلكوا المنتجات والخدمات المدعومة بالذكاء الاصطناعي، فإن افتراضات الإيرادات الكامنة وراء 300 مليار دولار من الإنفاق الرأسمالي السنوي في قطاع التكنولوجيا تبدو هشة.

هذه هي القصة التي روتها السوق يوم الخميس. ليس أن الذكاء الاصطناعي مُبالغ في تقييمه، بل إن النظام بأكمله الذي يدعم تقييمات الذكاء الاصطناعي مبني على أموال مُقترضة ووقت مُقترض، ومقترضين ينفد منهم كليهما. في اقتصادٍ مُعرَّض فيه كلٌّ من المستثمرين والأسر لخطر الديون بشدة، ولم يعد دعم البنك المركزي أمرًا مفروغًا منه.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.