يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هناك ما يدعو للقلق بشأن ارتفاع سعر سهم شركة العبيكان للزجاج (TADAWUL:4145) بنسبة 30%

العبيكان للزجاج 4145.SA | 25.64 | -1.84% |

سيشعر حاملو أسهم شركة العبيكان للزجاج ( TADAWUL:4145 ) بالارتياح لانتعاش سعر السهم بنسبة 30% خلال الثلاثين يومًا الماضية، لكن من الضروري أن يستمر هذا الارتفاع لإصلاح الضرر الذي ألحقه مؤخرًا بمحافظ المستثمرين. وللأسف، لم تُعوّض مكاسب الشهر الماضي خسائر العام الماضي، حيث لا يزال السهم منخفضًا بنسبة 28% خلال تلك الفترة.

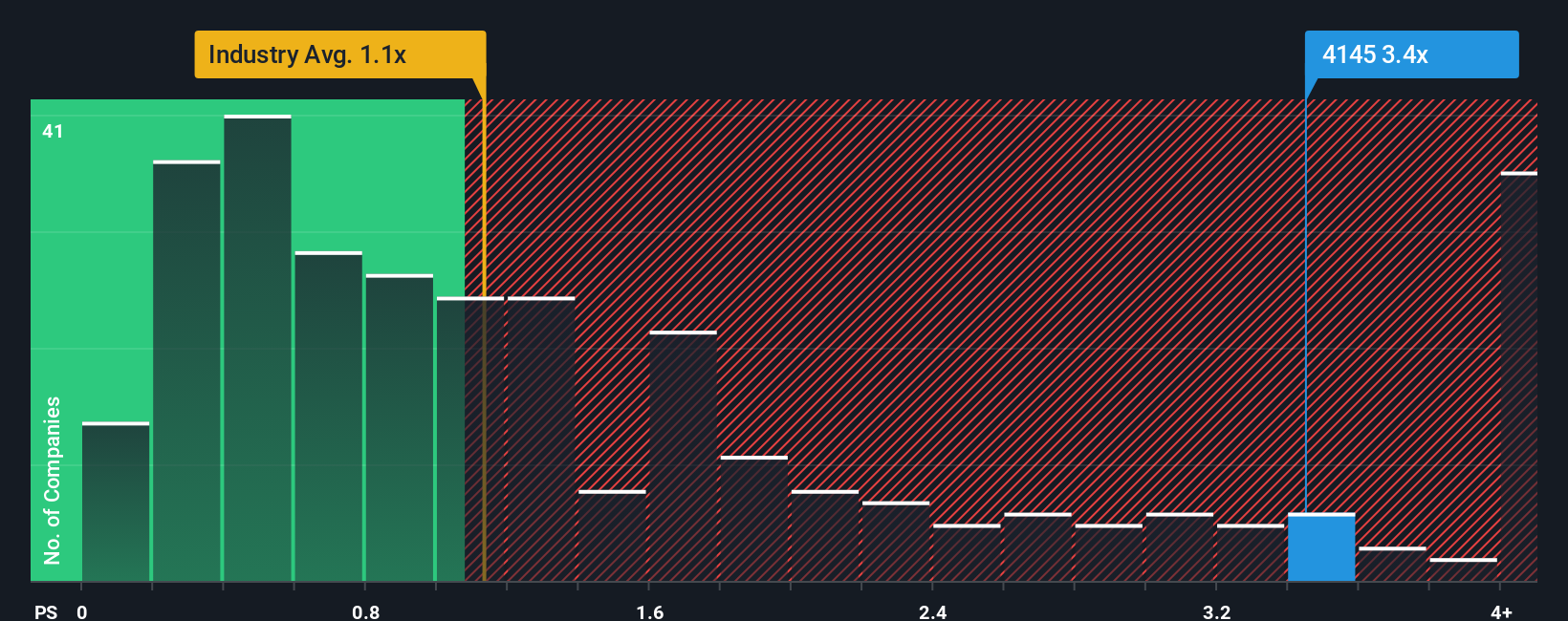

نظرًا لارتفاع سعرها، قد يُعذر المرء إذا اعتقد أن سهم العبيكان للزجاج لا يستحق البحث، إذ يبلغ مضاعف السعر إلى المبيعات (أو "P/S") 3.4x، مع الأخذ في الاعتبار أن ما يقرب من نصف شركات قطاع البناء في المملكة العربية السعودية لديها مضاعف سعر إلى مبيعات أقل من 2.2x. مع ذلك، ليس من الحكمة الاكتفاء بمضاعف السعر إلى المبيعات، فقد يكون هناك تفسير لارتفاعه إلى هذا الحد.

على سبيل المثال، لنفترض أن الأداء المالي لشركة العبيكان للزجاج كان ضعيفًا مؤخرًا، نظرًا لانخفاض إيراداتها. قد يتوقع الكثيرون أن تتفوق الشركة على معظم الشركات الأخرى خلال الفترة المقبلة، مما حال دون انهيار مؤشر الربحية. نأمل ذلك حقًا، وإلا فستدفع ثمنًا باهظًا دون سبب واضح.

ليس لدينا توقعات تحليلية، ولكن يمكنك رؤية كيف تساهم الاتجاهات الأخيرة في إعداد الشركة للمستقبل من خلال الاطلاع على تقريرنا المجاني حول أرباح شركة العبيكان للزجاج وإيراداتها وتدفقاتها النقدية.إن نسبة السعر إلى المبيعات لشركة العبيكان للزجاج تعتبر نموذجية لشركة من المتوقع أن تحقق نمواً قوياً، والأهم من ذلك، أن تحقق أداءً أفضل من الصناعة.

بالنظر إلى الوراء، لم يكن نمو إيرادات الشركة العام الماضي مثيرًا للتفاؤل، إذ سجلت انخفاضًا مخيبًا للآمال بنسبة 3.1%. ولا تبدو السنوات الثلاث الماضية جيدة أيضًا، إذ انخفضت إيرادات الشركة بنسبة 36% إجمالًا. لذا، للأسف، علينا أن نعترف بأن الشركة لم تحقق نموًا جيدًا في الإيرادات خلال تلك الفترة.

وعلى النقيض من الشركة، من المتوقع أن ينمو باقي القطاع بنسبة 9.2% خلال العام المقبل، وهو ما يضع انخفاض إيرادات الشركة في الأمد المتوسط في منظور صحيح.

بناءً على هذه المعلومات، نجد أنه من المثير للقلق أن تُتداول شركة العبيكان للزجاج عند مكرر ربحية أعلى من مكرر ربحية القطاع. ويبدو أن معظم المستثمرين يتجاهلون معدل النمو الضعيف الأخير، ويأملون في تحسن آفاق أعمال الشركة. وهناك احتمال كبير جدًا أن يكون المساهمون الحاليون على وشك خيبة أمل مستقبلية إذا انخفض مكرر الربحية إلى مستويات أقرب إلى معدلات النمو السلبية الأخيرة.

حققت أسهم شركة العبيكان للزجاج تقدمًا ملحوظًا، إلا أن مكرر ربحيتها ارتفع نتيجةً لذلك. نفضل عمومًا قصر استخدام نسبة السعر إلى المبيعات على تحديد رأي السوق في أداء الشركة بشكل عام.

لقد تأكدنا من أن شركة العبيكان للزجاج تُتداول حاليًا بسعر ربحية أعلى بكثير من المتوقع، نظرًا لانخفاض إيراداتها الأخيرة على المدى المتوسط. في الوقت الحالي، لا نشعر بالارتياح لارتفاع سعر الربحية، إذ من غير المرجح أن يدعم أداء الإيرادات هذا الشعور الإيجابي طويلًا. ما لم تتحسن الظروف المحيطة بالفترة المتوسطة الأخيرة، فمن الطبيعي أن نتوقع فترة صعبة لمساهمي الشركة.

من الضروري دائمًا مراعاة خطر الاستثمار الدائم. لقد رصدنا ثلاث علامات تحذيرية لشركة العبيكان للزجاج (اثنتان منها على الأقل تُثيران القلق)، ويجب أن يكون فهمها جزءًا لا يتجزأ من عملية استثمارك.

إذا كانت هذه المخاطر تجعلك تعيد النظر في رأيك بشأن شركة العبيكان للزجاج ، فاستكشف قائمتنا التفاعلية للأسهم عالية الجودة للحصول على فكرة عما هو موجود أيضًا.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.