يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تشير هذه المقاييس الأربعة إلى أن شركة إنجرسول راند (المدرجة في بورصة نيويورك تحت الرمز: IR) تستخدم الديون بشكل جيد ومعقول

Ingersoll-Rand Plc IR | 79.61 | -2.47% |

لقد عبّر هوارد ماركس عن ذلك ببراعة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق منه". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. يمكننا أن نرى أن شركة إنجرسول راند ( المدرجة في بورصة نيويورك تحت الرمز: IR ) تستخدم الديون في أعمالها. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على زيادة رأس المال بأسعار مُنخفضة. مع ذلك، فإن الحالة الأكثر شيوعًا هي عندما تُدير الشركة ديونها بشكل جيد - ولصالحها. عند دراسة مستويات الدين، نأخذ أولًا في الاعتبار كلاً من مستويات النقد والديون معًا.

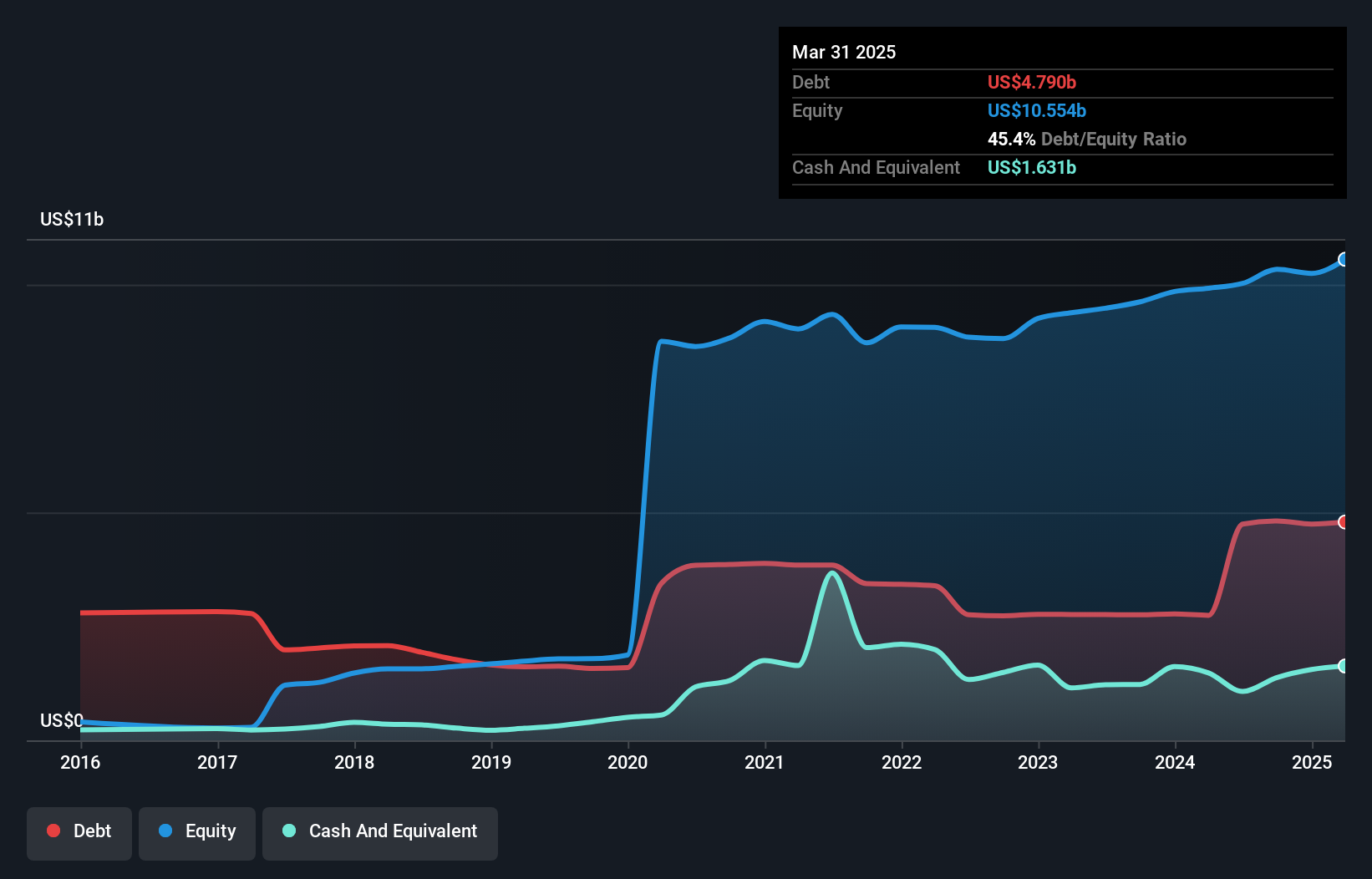

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من مارس 2025، بلغت ديون شركة إنجرسول راند 4.79 مليار دولار أمريكي، بزيادة قدرها 2.74 مليار دولار أمريكي خلال عام واحد. ومع ذلك، نظرًا لاحتياطيها النقدي البالغ 1.63 مليار دولار أمريكي، فإن صافي دينها أقل، حيث يبلغ حوالي 3.16 مليار دولار أمريكي.

تُظهر أحدث بيانات الميزانية العمومية أن شركة إنجرسول راند كانت لديها التزامات بقيمة 1.83 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 6 مليارات دولار أمريكي مستحقة بعد ذلك. وفي مقابل ذلك، كان لديها 1.63 مليار دولار أمريكي نقدًا و1.35 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 4.85 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بما أن أسهم شركة إنجرسول راند المُتداولة علنًا تُقدر قيمتها الإجمالية الهائلة البالغة 34 مليار دولار أمريكي، فمن غير المُرجّح أن يُشكّل هذا المستوى من الالتزامات تهديدًا كبيرًا. مع ذلك، من الواضح أنه يجب علينا مُواصلة مُراقبة ميزانيتها العمومية خشية أن تتدهور.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (تغطية الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

تبلغ قيمة صافي ديون شركة إنجرسول راند 1.6 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهي نسبة ليست كبيرة، إلا أن تغطية فوائدها تبدو منخفضة بعض الشيء، حيث تبلغ الأرباح قبل الفوائد والضرائب 6.2 ضعف مصاريف الفوائد فقط. مع أن هذه الأرقام لا تثير قلقنا، إلا أنه من الجدير بالذكر أن تكلفة ديون الشركة لها تأثير حقيقي. كما ننوه بنمو أرباح إنجرسول راند قبل الفوائد والضرائب بنسبة 13% العام الماضي، مما يُسهّل التعامل مع عبء ديونها. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية الواضحة. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة إنجرسول راند على الحفاظ على ميزانية عمومية قوية في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. على مدار السنوات الثلاث الماضية، سجلت شركة إنجرسول راند تدفقًا نقديًا حرًا يعادل 93% من أرباحها قبل الفوائد والضرائب، وهي نسبة أعلى مما نتوقعه عادةً. هذا يُمكّنها من سداد ديونها إذا رغبت في ذلك.

لحسن الحظ، يُشير تحويل شركة إنجرسول راند المُذهل للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة إلى تفوقها في إدارة ديونها. كما رأينا أن معدل نمو أرباحها قبل الفوائد والضرائب كان إيجابيًا. بالنظر إلى كل هذه البيانات، يبدو لنا أن إنجرسول راند تتبنى نهجًا منطقيًا تجاه الديون. هذا يعني أنها تُخاطر أكثر، على أمل تعزيز عوائد المساهمين. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يُمكن لكل شركة أن تُواجه مخاطر خارج الميزانية العمومية، وقد يصعب رصد هذه المخاطر.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.