يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ثلاثة أسهم واعدة في الشرق الأوسط ذات إمكانات نمو قوية

الإعادة السعودية 8200.SA | 26.00 | -0.76% |

شهدت أسواق الأسهم في الشرق الأوسط أداءً متباينًا، متأثرةً بحالة عدم اليقين بشأن التعريفات العالمية وتقلبات أسعار النفط، وهو محرك اقتصادي رئيسي للمنطقة. ورغم هذه التحديات، أظهر قطاع الطاقة في الخليج مرونةً، مما وفر بيئةً داعمةً لفرص النمو المحتملة. في ظل هذه البيئة، يتطلب تحديد الأسهم الواعدة البحث عن شركات ذات أساسيات قوية، قادرة على الاستفادة من الديناميكيات الاقتصادية الإقليمية ونقاط القوة الخاصة بكل قطاع.

| اسم | نسبة الدين إلى حقوق الملكية | نمو الإيرادات | نمو الأرباح | تصنيف الصحة |

|---|---|---|---|---|

| صناعات ريموني | غير متوفر | 2.82% | 0.61% | ★★★★★★ |

| مندلسون للبنية التحتية والصناعات | 23.11% | 5.81% | 10.57% | ★★★★★★ |

| محطة X عبر الإنترنت | 17.70% | 12.39% | 35.35% | ★★★★★★ |

| أنظمة الصيغ (1985) | 33.74% | 8.44% | 11.96% | ★★★★★★ |

| صناعات بايتون | غير متوفر | 7.02% | 14.80% | ★★★★★★ |

| الشركة الوطنية للتأمينات العامة (ش.م.ع) | غير متوفر | 14.55% | 29.05% | ★★★★★☆ |

| روتشتين للعقارات | 167.30% | 23.48% | 15.60% | ★★★★☆☆ |

| تأمين الميزان | 45.49% | 44.28% | 62.35% | ★★★★☆☆ |

| مالام - فريق | 89.67% | 12.93% | -2.22% | ★★★★☆☆ |

| أورا للاستثمارات | 196.85% | 9.21% | 41.84% | ★★★★☆☆ |

سنقوم بفحص مجموعة مختارة من نتائج الفحص لدينا.

تقييم قيمة Simply Wall St: ★★★★☆☆

نظرة عامة: تقدم شركة Tera Yatirim Menkul Degerler AS خدمات الاستثمار المصرفي والوساطة في تركيا، برأس مال سوقي يبلغ 26.46 مليار ليرة تركية.

العمليات: تُحقق الشركة إيراداتها بشكل رئيسي من خلال الخدمات المصرفية الاستثمارية وخدمات الوساطة. ويعكس هامش صافي الربح ربحية الشركة، مما يُقدم رؤية واضحة لكفاءتها المالية.

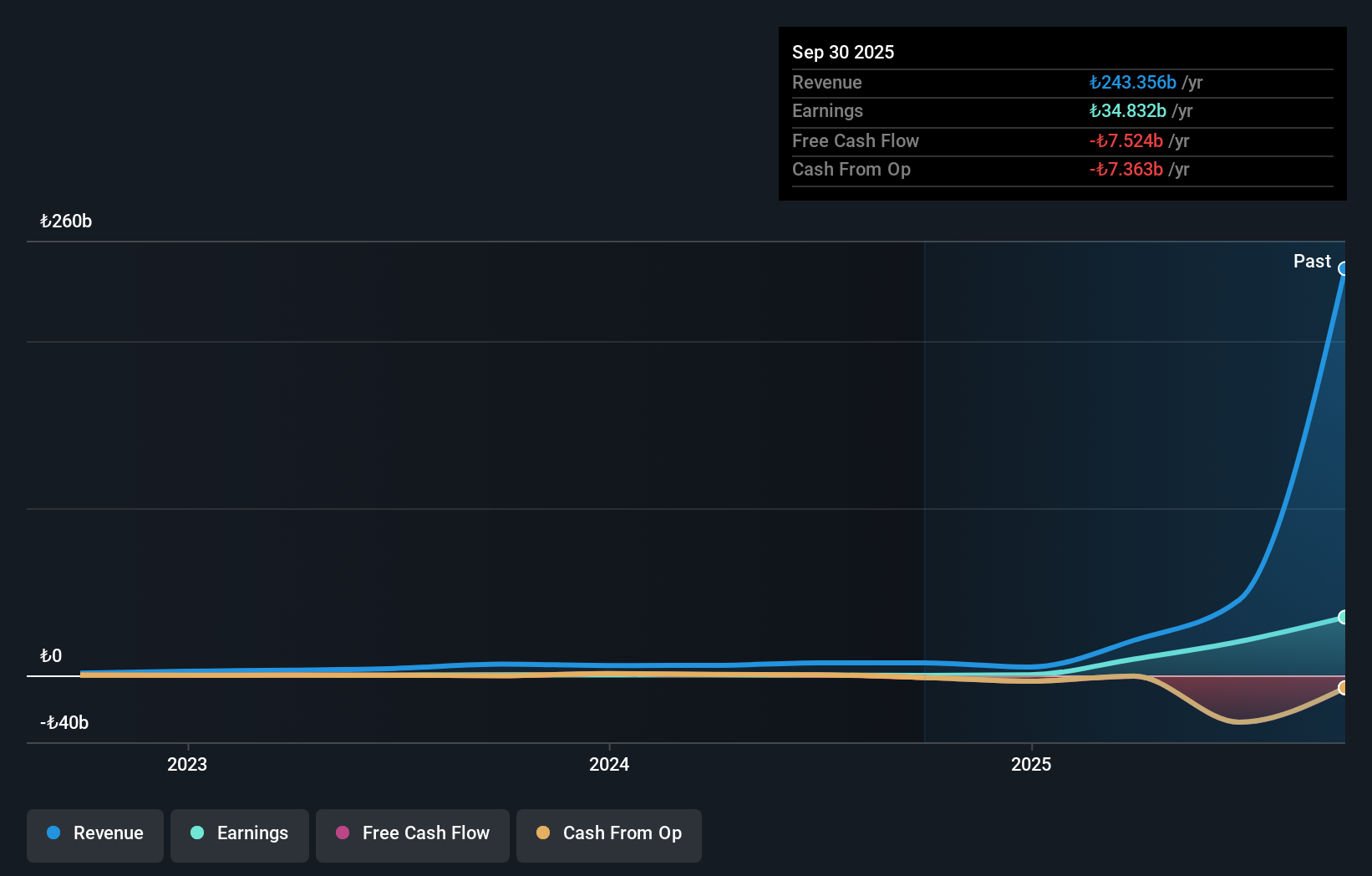

حققت شركة تيرا ياتيريم منكول ديجرلر، وهي شركة مالية رائدة في الشرق الأوسط، نموًا ملحوظًا مع ارتفاع أرباحها بنسبة 2036.6% خلال العام الماضي، متجاوزةً بذلك نظيراتها في هذا المجال. وانخفضت نسبة الدين إلى حقوق الملكية للشركة بشكل ملحوظ من 214.3% إلى 21.1% خلال خمس سنوات، مما يُبرز فعالية إدارة الديون. ورغم تقلب سعر سهمها مؤخرًا، لا تزال تيرا تحقق أرباحًا بفضل السيولة النقدية التي تفوق إجمالي ديونها، وتتمتع بنسبة سعر إلى ربحية منخفضة تبلغ 2.9 ضعفًا مقارنةً بنسبة 17.8 ضعفًا في سوق الأسهم التركية، مما يُشير إلى إمكانية تقييم أسهمها بأقل من قيمتها الحقيقية للمستثمرين الباحثين عن فرص في الأسواق الناشئة، مثل قطاع أسواق رأس المال التركي.

تقييم قيمة Simply Wall St: ★★★★☆☆

نظرة عامة: تقدم الشركة السعودية لإعادة التأمين مجموعة من منتجات إعادة التأمين في جميع أنحاء المملكة العربية السعودية والشرق الأوسط وأفريقيا وآسيا والعالم، برأس مال سوقي يبلغ 5.83 مليار ريال سعودي.

العمليات: تشمل مصادر إيرادات الشركة الرئيسية إعادة التأمين على الحياة والصحة، والتي تُدرّ 47.11 مليون ريال سعودي، وإعادة التأمين على الممتلكات والحوادث، والتي تُساهم بمبلغ 1.16 مليار ريال سعودي. ويضيف صافي الدخل من الاستثمارات المالية المُقاسة بالقيمة العادلة 20.73 مليون ريال سعودي إلى إجمالي الإيرادات.

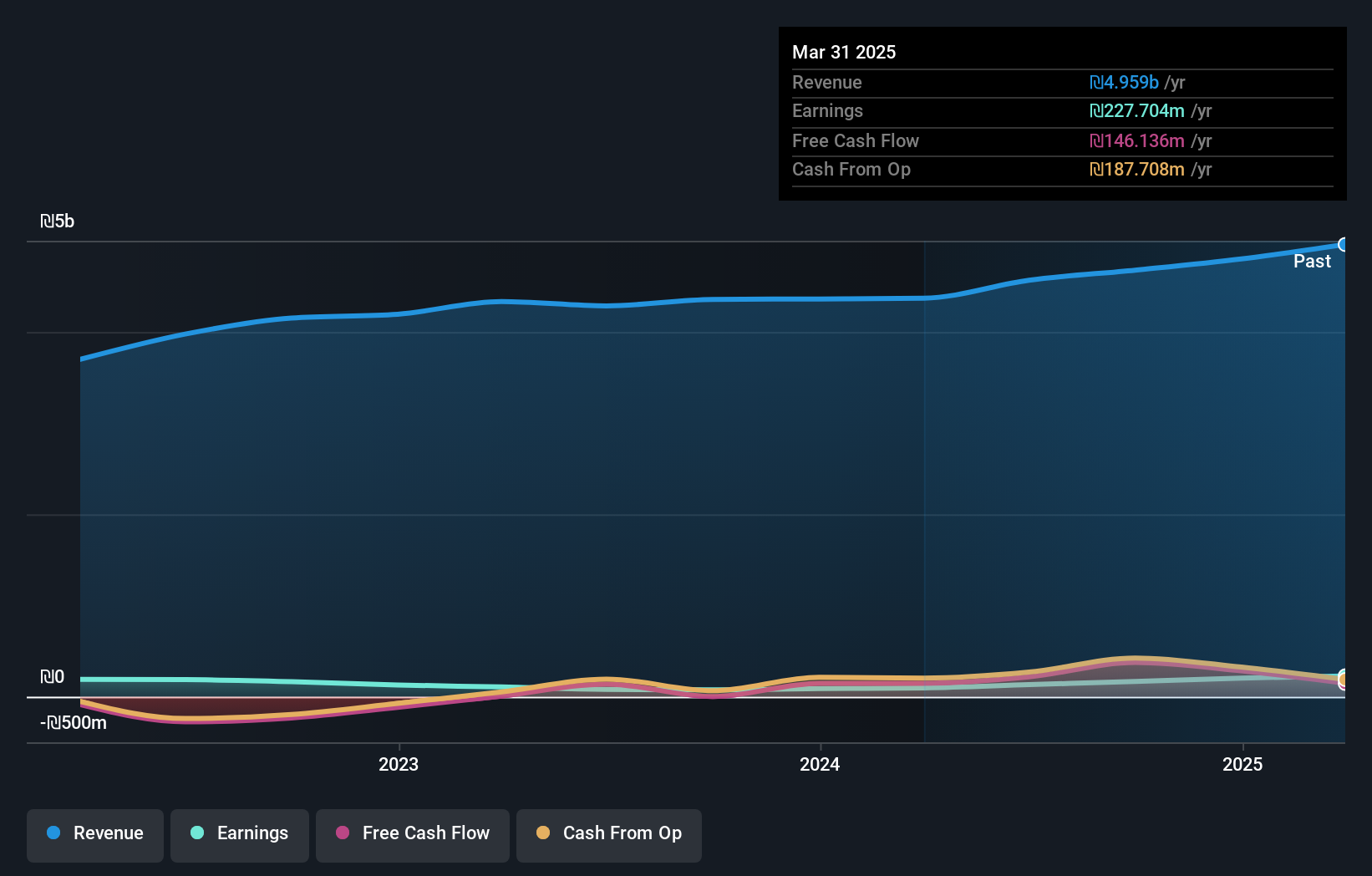

حققت شركة إعادة التأمين السعودية نموًا ملحوظًا في أرباحها بنسبة 229.9% خلال العام الماضي، متجاوزةً بذلك معدل نمو قطاع التأمين الذي بلغ -16.7%. وبمكرر ربحية يبلغ 12.3 ضعفًا، تُقدم الشركة قيمة جيدة مقارنةً بسوق التأمين السعودي البالغ 21.5 ضعفًا. وعلى الرغم من انخفاض حصة المساهمين مؤخرًا، فإن مدفوعات فوائدها مُغطاة جيدًا بالأرباح قبل الفوائد والضرائب (EBIT) التي تُعادل 116.5 ضعفًا، مما يُشير إلى استقرار مالي. وأعلنت الشركة عن صافي دخل بلغ 35 مليون ريال سعودي للربع الأول من عام 2025، بزيادة عن 31 مليون ريال سعودي في العام الماضي، ولكن مع انخفاض طفيف في الربح الأساسي للسهم من 0.36 ريال سعودي إلى 0.31 ريال سعودي، وذلك نتيجةً لزيادة عدد الأسهم القائمة وارتفاع الدين إلى مستوى متواضع من نسبة حقوق الملكية، وهو أقل بقليل من 3% على مدى خمس سنوات.

تقييم قيمة Simply Wall St: ★★★★★★

نظرة عامة: تقوم شركة Neto Malinda Trading Ltd. بتصنيع واستيراد وتسويق وتوزيع منتجات الأغذية الكوشر بقيمة سوقية تبلغ 2.41 مليار ₪.

العمليات: تُحقق شركة نيتو ماليندا للتجارة إيراداتها من خلال تصنيع واستيراد وتسويق وتوزيع منتجات غذائية كوشير. وتبلغ قيمتها السوقية 2.41 مليار شيكل.

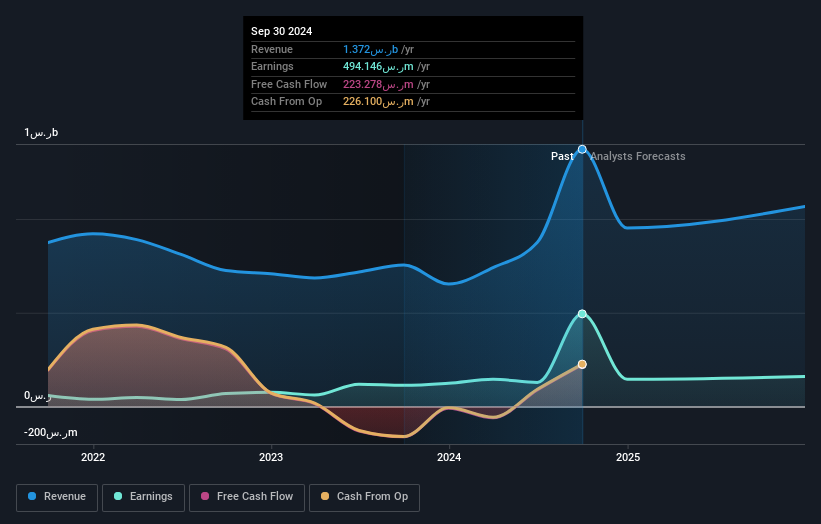

حققت شركة نيتو ماليندا للتجارة، وهي شركة في الشرق الأوسط، أداءً ماليًا متميزًا، حيث نمت أرباحها بنسبة 137% خلال العام الماضي، متجاوزةً بذلك نمو قطاع الأغذية الذي بلغ 91.8%. وتحسنت نسبة الدين إلى حقوق الملكية بشكل ملحوظ من 22.5% إلى 12% خلال خمس سنوات، مما يشير إلى تحسن وضعها المالي. وبلغ صافي دخل الشركة في الربع الأول من عام 2025 مبلغ 53.94 مليون شيكل إسرائيلي، مقارنةً بـ 30.38 مليون شيكل إسرائيلي في العام السابق، مما يعكس ربحية قوية، مع ارتفاع العائد الأساسي للسهم من 1.54 شيكل إسرائيلي إلى 2.73 شيكل إسرائيلي. كما أن مكرر الربحية البالغ 10.6x يُشير إلى قيمة جيدة مقارنةً بنظيراتها في السوق، والبالغ 14.3x.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.