يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تتعرض شركة Titan International (NYSE:TWI) لبعض المخاطر من خلال استخدامها للديون

Titan International, Inc. TWI | 8.38 | -3.12% |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطر كمستثمر، لكن وارن بافيت قال عبارته الشهيرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". لذلك قد يكون من الواضح أنك بحاجة إلى النظر في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن الكثير من الديون يمكن أن تغرق الشركة. يمكننا أن نرى أن شركة Titan International, Inc. ( NYSE:TWI ) تستخدم الديون في أعمالها. ولكن السؤال الأكثر أهمية هو: ما حجم المخاطر التي قد تنشأ عن هذا الدين؟

بشكل عام، يصبح الدين مشكلة حقيقية فقط عندما لا تتمكن الشركة من سداده بسهولة، إما عن طريق زيادة رأس المال أو من خلال التدفق النقدي الخاص بها. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ومع ذلك، فإن الأمر الأكثر تكرارًا (ولكنه لا يزال مكلفًا) هو عندما يتعين على الشركة إصدار أسهم بأسعار منخفضة للغاية، مما يؤدي إلى إضعاف المساهمين بشكل دائم، فقط لدعم ميزانيتها العمومية. وبطبيعة الحال، يمكن أن يكون الدين أداة هامة في الشركات، وخاصة الشركات ذات رأس المال الثقيل. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

شاهد أحدث تحليلاتنا لـ Titan International

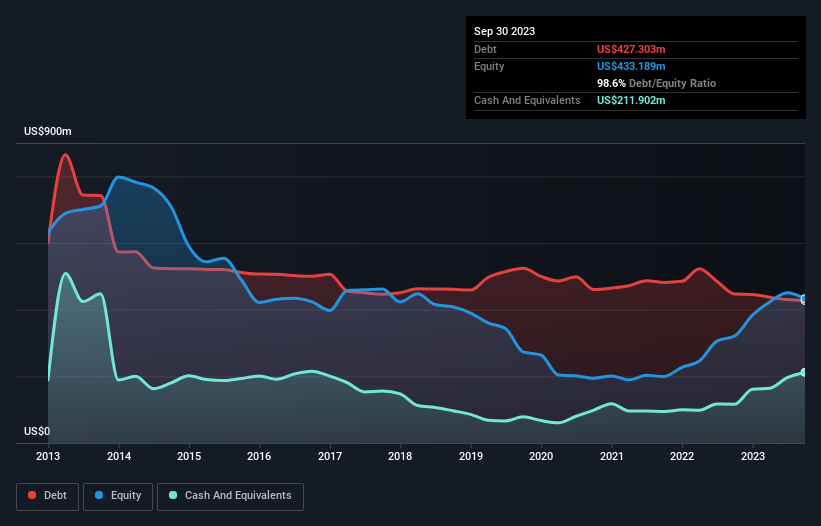

تُظهر الصورة أدناه، والتي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة Titan International كانت تبلغ 427.3 مليون دولار أمريكي في نهاية سبتمبر 2023، وهو انخفاض من 446.9 مليون دولار أمريكي على مدار عام. ومع ذلك، لديها 211.9 مليون دولار أمريكي نقدًا لتعويض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 215.4 مليون دولار أمريكي.

من خلال تكبير أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة Titan International لديها التزامات بقيمة 374.8 مليون دولار أمريكي مستحقة خلال 12 شهرًا والتزامات بقيمة 449.7 مليون دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 211.9 مليون دولار أمريكي و238.6 مليون دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن إجمالي التزاماتها يبلغ 374.0 مليون دولار أمريكي أكثر من مزيج النقد والمستحقات قصيرة الأجل.

في حين أن هذا قد يبدو كثيرًا، إلا أنه ليس سيئًا للغاية نظرًا لأن شركة Titan International تبلغ قيمتها السوقية 876.4 مليون دولار أمريكي، وبالتالي يمكنها على الأرجح تعزيز ميزانيتها العمومية عن طريق زيادة رأس المال إذا لزم الأمر. ولكن من الواضح أنه ينبغي علينا بالتأكيد أن نفحص عن كثب ما إذا كان بإمكانها إدارة ديونها دون تخفيف.

نحن نقيس عبء ديون الشركة بالنسبة إلى قوة أرباحها من خلال النظر إلى صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) ومن خلال حساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لفوائدها. النفقات (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

مع وصول صافي الدين إلى 1.0 مرة فقط من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، يمكن القول إن شركة Titan International موجهة بشكل متحفظ جدًا. ويدعم هذا الرأي التغطية القوية للفائدة، حيث بلغت الأرباح قبل الفوائد والضرائب والإهلاك 7.3 أضعاف مصاريف الفائدة خلال العام الماضي. لكن الخبر السيئ هو أن شركة Titan International قد شهدت انخفاضًا في أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 12٪ في الأشهر الاثني عشر الماضية. نعتقد أن هذا النوع من الأداء، إذا تكرر بشكل متكرر، قد يؤدي إلى صعوبات بالنسبة للسهم. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف، ستحدد الربحية المستقبلية للشركة ما إذا كانت شركة Titan International قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت تركز على المستقبل، يمكنك الاطلاع على هذا التقرير المجاني الذي يعرض توقعات أرباح المحللين .

لكن الاعتبار الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد الديون بالأرباح الورقية؛ إنها تحتاج إلى أموال نقدية باردة. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) التي يقابلها التدفق النقدي الحر الفعلي. وبالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة Titan International تدفقًا نقديًا حرًا بنسبة 44٪ من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أضعف مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

إن كفاح شركة Titan International من أجل تنمية أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT) جعلنا نخمن قوة ميزانيتها العمومية، ولكن نقاط البيانات الأخرى التي أخذناها في الاعتبار كانت مفيدة نسبيًا. على سبيل المثال، صافي دينها إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك قوي نسبيًا. نعتقد أن ديون شركة Titan International تجعل الأمر محفوفًا بالمخاطر بعض الشيء، بعد النظر في نقاط البيانات المذكورة أعلاه معًا. ليست كل المخاطر سيئة، لأنها يمكن أن تعزز عوائد أسعار الأسهم إذا كانت تؤتي ثمارها، ولكن مخاطر الديون هذه تستحق أن نأخذها في الاعتبار. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. لقد حددنا علامتين تحذيريتين مع شركة Titan International ، ويجب أن يكون فهمهما جزءًا من عملية الاستثمار الخاصة بك.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.