يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

توتال إنرجيز: لماذا أتوقع تباطؤ نمو الأرباح مقارنةً بالسنوات الأخيرة؟

بي بي BP | 33.76 | -4.23% |

شيفرون CVX | 146.75 | -2.04% |

رويال داتش شل SHEL | 70.46 | -2.45% |

توتال إنرجيز TTE | 63.85 | -2.16% |

إكسون موبايل XOM | 114.68 | -2.62% |

شركة TotalEnergies (المدرجة في بورصة نيويورك بالرمز TTE ) هي شركة فرنسية تتمتع بخبرة تزيد عن 100 عام في صناعة النفط ولها حضور في أكثر من 130 دولة.

وتعتبر واحدة من شركات النفط الكبرى، وتتمتع بمكانة رائدة في قطاعات النفط المنبع والوسط والمصب.

وتلعب الشركة أيضًا دورًا مهمًا في سوق الغاز الطبيعي المسال، وقد زادت من إنفاقها الرأسمالي على الطاقات منخفضة الكربون لتعزيز مكانتها في هذه الصناعة.

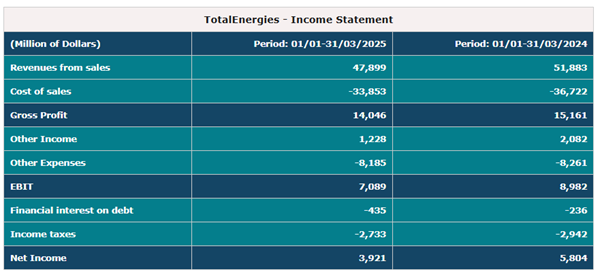

وفي الأشهر الثلاثة الأولى من عام 2025، سجلت شركة توتال إنرجيز "إيرادات من المبيعات" بقيمة 47,899 مليون دولار (51,883 مليون دولار لنفس الفترة من عام 2024) و"تكلفة المبيعات" بقيمة 33,853 مليون دولار (36,722 مليون دولار في عام 2024).

بلغت نتيجة الربح الإجمالي 14,046 مليون دولار، وتم تسجيل الأرباح قبل الفوائد والضرائب بمبلغ 7,089 مليون دولار، في حين بلغ صافي الدخل للفترة 3,921 مليون دولار.

تركز شركة TotalEnergies بشكل أساسي على استكشاف وإنتاج النفط والغاز.

ومع ذلك، قامت الشركة الفرنسية في السنوات الأخيرة بإعادة هيكلة عملياتها لتتماشى مع استراتيجيتها طويلة الأجل لزيادة الأنشطة منخفضة الكربون وتهدف إلى أن تصبح شركة صافية صفرية بحلول عام 2050.

في عام 2024، تم تنظيم شركة Totalenergies إلى خمسة قطاعات أعمال:

TotalEnergies هو سهم يتم اختياره عادة من قبل المستثمرين الذين يبحثون عن مصدر موثوق لدخل الأرباح مع مخاطر منخفضة وبسعر رخيص.

في هذه المقالة، نقوم بتحليل الأرباح التي قدمتها الشركة الفرنسية لمساهميها منذ عام 2012 والعوائد التي يمكن للمستثمرين أن يتوقعوها بشكل معقول في السنوات القادمة.

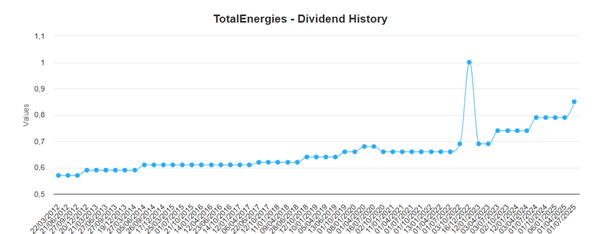

تتمتع شركة TotalEnergies بتقليد راسخ في عوائد الأرباح.

في الفترة 2012-2025، عرضت الشركة الفرنسية توزيعات أرباح متزايدة، من 0.57 يورو تم دفعها في عام 2012 إلى 0.85 يورو ستدفعها الشركة في يوليو 2025 (+49.12%).

كما قامت الشركة بدفع أرباح خلال الأوقات الصعبة (على سبيل المثال كوفيد) بفضل الميزانية العمومية القوية والانضباط المالي.

منذ عام 2012، عرضت شركة Totalenergies الزيادات السنوية في الأرباح على مساهميها على النحو التالي:

(لا يأخذ الحساب في الاعتبار توزيعات الأرباح المؤقتة البالغة 1 يورو والتي تم دفعها في عام 2022).

في عام 2020 (كوفيد)، قامت الشركة بدفع الأرباح بانخفاض قدره 1.52٪ مقارنة بعام 2019.

في يوليو 2025، ستدفع توتال إنرجيز أرباحًا نهائية لعام 2024 بقيمة 0.85 يورو للسهم، مما يؤدي إلى زيادة أرباح عام 2024 إلى 3.22 يورو للسهم مقارنةً بأرباح عام 2023. علاوةً على ذلك، أقرّ مجلس الإدارة سياسةً لعائد المساهمين لعام 2025 تستهدف توزيع أرباح نقدية من التدفقات النقدية المباشرة (CFFO) بنسبة تزيد عن 40%، والتي ستجمع بين زيادة أرباح مؤقتة إلى 0.85 يورو للسهم، وإعادة شراء أسهم بقيمة 2 مليار دولار أمريكي كل ربع سنة، وهو مستوى سيتم السعي لتحقيقه في ظل ظروف سوقية معقولة.

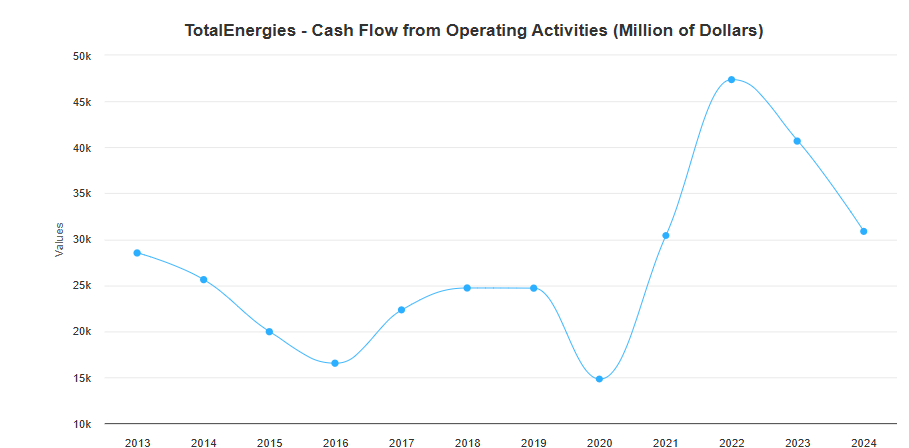

تاريخيا، قدمت الشركة الفرنسية أرباحا متزايدة بفضل قدرتها على توليد تدفقات نقدية قوية من أعمالها الأساسية.

في الفترة 2012-2024، حققت شركة توتال إنرجيز "تدفقات نقدية من الأنشطة التشغيلية" في حدود 15-25 مليار دولار (بناءً على الدورة).

في عام 2024، سجلت الشركة الفرنسية 30.854 مليون دولار من التدفقات النقدية من الأنشطة التشغيلية:

(تم توليد 1% فقط من خلال قطاع "الطاقة المتكاملة").

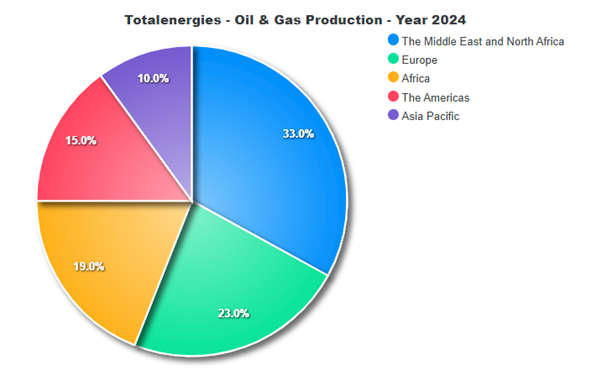

وفيما يتعلق بالأنشطة المنبعية، بلغ الإنتاج 2.4 مليون برميل من النفط المكافئ يوميا، بما في ذلك 1.5 مليون برميل من النفط المكافئ يوميا و1.1 مليون برميل من الغاز يوميا في مختلف البلدان.

تتمتع محفظة الشركة بنقطة تعادل منخفضة، بما يتماشى مع هدفها المتمثل في الحفاظ عليها عند أقل من 30 دولارًا للبرميل (كانت نقطة التعادل النقدية العضوية لشركة Totalenergies قبل توزيع الأرباح 25.4 دولارًا للبرميل في عام 2024)، مما يضمن القدرة التنافسية لمواردها.

بالنسبة لأصولها النفطية والغازية في عام 2024، تتمتع الشركة الفرنسية بأقل تكلفة إنتاج للبرميل بنحو 4.9 دولار للبرميل بين نظيراتها (على سبيل المثال، BP PLC (NYSE: BP )، وChevron (NYSE: CVX )، وExxonMobil (NYSE: XOM )، وShell (NYSE: SHEL ).

وعلى الرغم من أن الشركة وضعت استراتيجية طويلة الأجل للتحول من النفط إلى الطاقات المنخفضة الكربون، فإن توتال إنرجيز لا تخطط للتراجع السريع عن النفط.

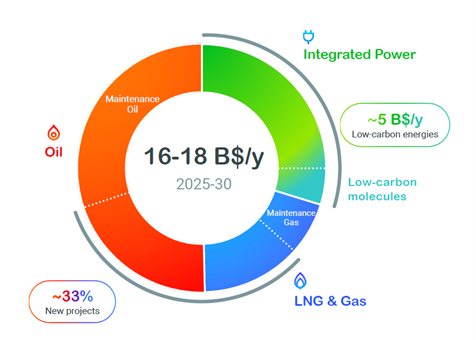

وتتوقع الشركة الفرنسية استثمارات صافية بقيمة 17-17.5 مليار دولار في عام 2025.

وتتوقع شركة توتال إنرجيز، من خلال الدورات، استثمارات صافية تتراوح بين 14 و18 مليار دولار سنويا على النحو التالي:

وفيما يتعلق باستثمارات CAPEX في النفط، تركز Totalenergies على اختيار المشاريع التي يمكنها تقديم هوامش أعلى وتوليد المزيد من التدفقات النقدية.

وتماشيا مع هذه الاستراتيجية، قامت توتال إنرجيز بزيادة انتقائية استثماراتها الاستكشافية، مع التركيز بشكل أكبر على آفاق النفط ذات التكاليف الفنية المنخفضة، وانبعاثات الغازات المسببة للاحتباس الحراري، والجداول الزمنية القصيرة للإنتاج.

تقوم الشركة بتقييم مشاريع الاستثمار في الطاقة من خلال الأخذ بعين الاعتبار بيئة تبلغ 50 دولارًا للبرميل وسعر ثاني أكسيد الكربون 100 دولار للطن اعتبارًا من عام 2025 في جميع البلدان والتركيز على المشاريع التي تقل تكلفتها عن 20 دولارًا للبرميل أو حيث تكون نقطة التعادل أقل من 30 دولارًا للبرميل وحيث تكون انبعاثات غازات الاحتباس الحراري (النطاق 1 + 2) أقل من متوسط محفظتها في عام 2023.

وبالإضافة إلى هذه المعايير، تعتزم الشركة الفرنسية موازنة استثماراتها الاستكشافية بين المناطق الناضجة، والمقاطعات الناشئة، وأحواض الحدود:

وبناءً على هذا التحليل، فإن قطاع "الاستكشاف والإنتاج" سيستمر في العمل كمولد نقدي أساسي للشركة لسنوات عديدة، مما يؤثر على الأرباح التي يمكن أن تقدمها شركة توتال إنرجيز لمساهميها.

إذا قارنا بين الأرباح التي تقدمها الشركة والتدفقات النقدية التي حققتها من أنشطتها التشغيلية، نلاحظ أن:

حققت شركة توتال إنرجيز أرباحًا قياسية وولدت أعلى مستوى على الإطلاق بلغ 46 مليار دولار من التدفق النقدي في عام 2022.

ساهمت جميع القطاعات في توليد تدفقات نقدية أقوى:

تم تخصيص التدفق النقدي على النحو التالي:

وقد ساهم الوضع الاقتصادي الكلي الاستثنائي في دعم هذه النتائج المتميزة.

في فبراير/شباط 2022، غزت روسيا أوكرانيا، وقفزت أسعار النفط إلى ما يزيد عن 100 دولار للبرميل، وارتفعت إلى 127 دولارا للبرميل في الثامن من مارس/آذار قبل أن تتراجع إلى ما دون 100 دولار في يونيو/حزيران من ذلك العام، حيث ظلت على نفس المستوى منذ ذلك الحين.

كان لهذا الحدث أيضًا تأثير كبير على سوق الغاز الطبيعي المسال؛ إذ دفعت الحرب بين روسيا وأوكرانيا أسعار الغاز والغاز الطبيعي المسال إلى مستويات غير مسبوقة، في حين سارعت أوروبا إلى الانفصال عن غاز الأنابيب الروسي من خلال استيراد 50 مليون طن إضافية من الغاز الطبيعي المسال في عام 2022. ويمثل هذا أكثر من 10% من السوق.

وفي هذا السيناريو، كانت شركة توتال إنرجيز في وضع ملائم: ففي عام 2022، تمكنت الشركة من إدارة 48 مليون طن من الغاز الطبيعي المسال، أي 12% من السوق؛ وكانت الشركة الفرنسية أول مصدر في الولايات المتحدة وأول حامل للغاز الطبيعي المسال في أوروبا.

بفضل النتائج المسجلة في عام 2022، نجحت شركة Totalenergies في تحسين متانة ميزانيتها العمومية بشكل كبير ودعمت زيادات كبيرة في توزيعات الأرباح في عامي 2023 و2024.

وفي رأينا، فإن السيناريو الاقتصادي الكلي في السنوات المقبلة لن يوفر نفس الفرص لشركات النفط الكبرى.

ومن المتوقع أن تتراوح أسعار النفط بين 60 و80 دولارا للبرميل خلال السنوات الخمس إلى السبع المقبلة، ومن غير المرجح أن تصل إلى 100 دولار.

كما أنه من غير المتوقع أن توفر أنشطة الغاز الطبيعي المسال والتكرير، وهما من الأنشطة المهمة لشركة توتال إنرجيز، نفس الفرص المتاحة في عام 2022.

في عام 2024، حقق قطاع "الغاز الطبيعي المسال المتكامل" 16.8% من التدفق النقدي للشركة.

ستؤدي استثمارات CAPEX في مشاريع الغاز الطبيعي المسال الجديدة إلى زيادة نسبة التدفق النقدي الذي ستولده شركة Totalenergies من وحدة الأعمال هذه.

ومع ذلك، لا يُتوقع أن يوفر سوق الغاز الطبيعي المسال نفس الفرص التي قدمها في عام 2022 لأن السعر من المتوقع أن يتباطأ في الفترة 2027-2029 بسبب زيادة إنتاج 50 مليون طن من الطاقة الجديدة سنويًا (+ 30٪ زيادة في ثلاث سنوات) وتقليل الربح المحتمل للشركات في هذا القطاع.

تمثل آسيا حوالي 70% من الطلب العالمي على الغاز الطبيعي المسال، ومن المتوقع أن تكون منفذاً رئيسياً للموجة التالية من الغاز الطبيعي المسال.

ويتوقع المحللون ارتفاع الطلب بقوة من المنطقة بين عامي 2025 و2030 لأن الموجة المتوقعة على جانب العرض ستؤدي إلى انخفاض الأسعار، وهو ما سيؤدي إلى زيادة الطلب من البلدان الحساسة للأسعار مثل الهند وجنوب شرق آسيا، كما حدث في الماضي.

في عام 2022، حققت أعمال التكرير تدفقات نقدية بلغت 8 مليارات دولار.

وحظيت النتيجة بدعم من نقص الإمدادات الناجم عن غزو روسيا لأوكرانيا، والاضطرابات في الملاحة في البحر الأحمر من قبل المسلحين الحوثيين، والتعافي الكبير في الطلب بعد جائحة كوفيد-19.

لقد تغير السيناريو الاقتصادي الكلي الآن: حيث تسجل الصناعة حاليًا فائضًا كبيرًا في العرض، مما يشكل ضغطًا كبيرًا على هوامش الربح.

هناك ثلاثة أسباب رئيسية لتفسير العرض الزائد الفعلي:

تتمتع شركة TotalEnergies بتقليد راسخ في عوائد الأرباح.

تاريخيا، قدمت الشركة الفرنسية أرباحا متزايدة بفضل قدرتها على توليد تدفقات نقدية قوية من أعمالها في النفط والغاز.

وعلى الرغم من أن الشركة وضعت استراتيجية طويلة الأجل للتحول من النفط إلى الطاقات المنخفضة الكربون، فإن توتال إنرجيز لا تخطط للتراجع السريع عن النفط.

وبناءً على هذا التحليل، فإن قطاع "الاستكشاف والإنتاج" سيستمر في العمل كمولد نقدي رئيسي للشركة لسنوات عديدة، مما يؤثر على الأرباح التي يمكن أن تقدمها شركة توتال إنرجيز لمساهميها.

وفي رأينا أن توزيع الأرباح خلال السنوات الثلاث الماضية تأثر بشكل كبير بالوضع الاقتصادي الكلي الاستثنائي الذي من غير المرجح أن يحدث في السنوات القادمة.

لهذا السبب، لا نعتقد أن الشركة الفرنسية ستتمكن من الحفاظ على زيادة قدرها 7% في المدى المتوسط. واستنادًا إلى سجلها الحافل، نعتقد أن زيادة بنسبة 3-5% هي توقع أكثر منطقية للمستثمرين.