يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

اكتشاف الإمكانات: معاينة أرباح Exelixis

Exelixis, Inc. EXEL | 41.76 | +0.38% |

تستعد شركة إكسيليكسيس (ناسداك: EXEL ) للإعلان عن أرباحها الفصلية يوم الاثنين الموافق 28 يوليو 2025. إليكم لمحة عامة عما ينبغي على المستثمرين معرفته قبل الإعلان.

ويتوقع المحللون أن تسجل شركة Exelixis أرباحًا للسهم الواحد (EPS) بقيمة 0.61 دولارًا.

يترقب السوق إعلان شركة Exelixis، مع آمال كبيرة في صدور أخبار تتجاوز التقديرات وتقديم إرشادات متفائلة للربع المقبل.

من المهم للمستثمرين الجدد أن يفهموا أن التوجيه يمكن أن يكون محركًا مهمًا لأسعار الأسهم.

وارتفعت ربحية السهم للشركة بمقدار 0.18 دولار في الربع الأخير، مما أدى إلى زيادة سعر السهم بنسبة 20.84% في اليوم التالي.

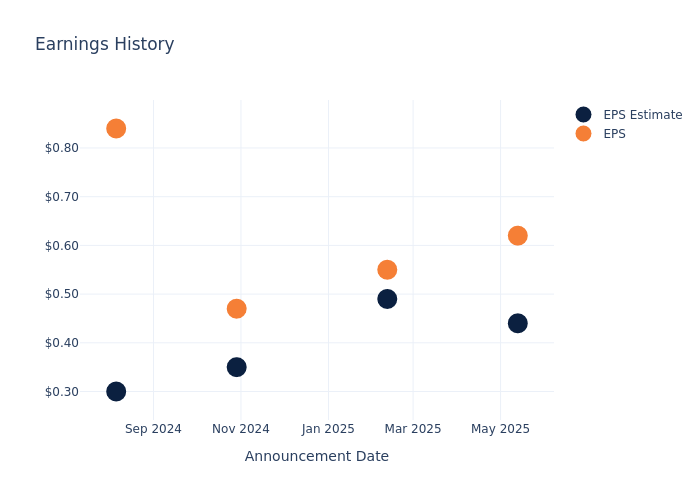

فيما يلي نظرة على الأداء السابق لشركة Exelixis والتغيير الناتج في الأسعار:

| ربع | الربع الأول من عام 2025 | الربع الرابع من عام 2024 | الربع الثالث من عام 2024 | الربع الثاني من عام 2024 |

|---|---|---|---|---|

| تقدير ربح السهم | 0.44 | 0.49 | 0.35 | 0.30 |

| العائد الفعلي للسهم الواحد | 0.62 | 0.55 | 0.47 | 0.84 |

| تغير السعر % | 21.0% | -0.0% | 13.0% | 13.0% |

بلغ سعر سهم إكسيليكسيس 44.79 دولارًا أمريكيًا في 24 يوليو. وخلال فترة الـ 52 أسبوعًا الماضية، ارتفع السهم بنسبة 94.94%. ونظرًا لأن هذه العوائد إيجابية عمومًا، فمن المرجح أن يكون المساهمون على المدى الطويل متفائلين بشأن أداء الشركة قبل صدور هذا البيان الصحفي للأرباح.

بالنسبة للمستثمرين، يُعدّ البقاء على اطلاع دائم بتوجهات السوق وتوقعاته أمرًا بالغ الأهمية. يُقدّم هذا التحليل استكشافًا لأحدث الرؤى حول Exelixis.

توصية إجماعية لسهم إكسيليكسيس هي "شراء"، بناءً على 14 تقييمًا من المحللين. مع متوسط سعر مستهدف سنوي قدره 48.5 دولارًا أمريكيًا، هناك احتمالية ارتفاع بنسبة 8.28%.

في هذا التحليل، نتعمق في تقييمات المحللين ومتوسط أهداف الأسعار لمدة عام واحد لشركات Neurocrine Biosciences وModerna وBioMarin Pharmaceutical، وهي ثلاث شركات رئيسية في الصناعة، مما يوفر رؤى حول توقعات الأداء النسبية وموقعها في السوق.

يقدم ملخص تحليل الأقران فحصًا مفصلاً للمقاييس الرئيسية لشركة Neurocrine Biosciences وModerna وBioMarin Pharmaceutical، مما يوفر رؤى قيمة حول مكانتهم الخاصة داخل الصناعة ومواقعهم في السوق والأداء المقارن.

| شركة | إجماع | نمو الإيرادات | إجمالي الربح | العائد على حقوق الملكية |

|---|---|---|---|---|

| إكسيليكسيس | يشتري | 30.62% | 536.27 مليون دولار | 7.30% |

| علوم الأعصاب الحيوية | يشتري | 11.12% | 563.40 مليون دولار | 0.31% |

| موديرنا | حيادي | -35.93% | 17 مليون دولار | -9.26% |

| شركة بيومارين للأدوية | التفوق | 14.84% | 593.59 مليون دولار | 3.24% |

النقطة الرئيسية:

تُصنّف إكسيليكسيس كأفضل شركة من حيث نمو الإيرادات والأرباح الإجمالية بين نظيراتها. ومع ذلك، تُسجّل أدنى عائد على حقوق الملكية. بشكل عام، تتمتع إكسيليكسيس بمكانة مالية جيدة مقارنةً بنظيراتها.

شركة إكسيليكسيس (Exelixis Inc) هي شركة أدوية حيوية تُعنى باكتشاف وتطوير وتسويق علاجات السرطان. يُستخدم جزيئها، كابوزانتينيب، لعلاج مرضى سرطان الغدة الدرقية النخاعي النقيلي تحت اسم "كوميتريك" (Cometriq)، ولعلاج سرطان الكلى والكبد تحت اسم "كابوميتيكس" (Cabometyx). كما طرحت إكسيليكسيس وشريكتها روش دواء "كوتيليك" في السوق لعلاج سرطان الجلد (الميلانوما).

منظور القيمة السوقية: تقل القيمة السوقية للشركة عن متوسطات القطاع، مما يشير إلى حجم أصغر نسبيًا مقارنةً بنظيراتها. قد يتأثر هذا الوضع بعوامل مثل إمكانات النمو المتوقعة أو حجم العمليات.

نمو الإيرادات: سجّلت شركة إكسيليكسيس أداءً متميزًا خلال ثلاثة أشهر. ففي 31 مارس 2025، حققت الشركة معدل نموّ إيرادات مبهرًا بلغ 30.62% . وهذا يُشير إلى زيادة ملحوظة في إجمالي أرباح الشركة. وبالمقارنة مع شركات أخرى في قطاع الرعاية الصحية، تفوقت الشركة بمعدل نموّ أعلى من متوسط الشركات المماثلة.

هامش الربح الصافي: يتفوق هامش الربح الصافي لشركة إكسيليكسيس على مؤشرات القطاع، حيث يصل إلى 28.74% . وهذا يدل على كفاءة إدارة التكاليف ومتانة المركز المالي للشركة.

العائد على حقوق الملكية (ROE): يتجاوز عائد حقوق الملكية لشركة إكسيليكسيس معايير القطاع، مما يُبرز الأداء المالي الاستثنائي للشركة. مع معدل عائد مذهل على حقوق الملكية يبلغ 7.3% ، تُوظّف الشركة رأس مالها بفعالية.

العائد على الأصول (ROA): يتميز عائد الشركة على الأصول بأداء متميز، متجاوزًا متوسطات القطاع. بمعدل عائد ممتاز يبلغ 5.52%، تُظهر الشركة كفاءةً في استخدام أصولها.

إدارة الديون: نسبة الدين إلى حقوق الملكية في شركة إكسيليكسيس أقل من متوسط القطاع. بنسبة 0.09 ، تعتمد الشركة بشكل أقل على تمويل الديون، مما يحافظ على توازن أفضل بين الدين وحقوق الملكية، وهو أمر يُنظر إليه بإيجابية من قبل المستثمرين.

لتتبع جميع إصدارات الأرباح لشركة Exelixis، قم بزيارة تقويم الأرباح على موقعنا.

تم إنشاء هذه المقالة بواسطة محرك المحتوى الآلي الخاص بـ Benzinga وتمت مراجعتها بواسطة محرر.