يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

يبدو أن شركة Utz Brands (NYSE:UTZ) تستخدم الديون بشكل معقول للغاية

UTZ Brands Inc Class A UTZ | 9.70 | +4.75% |

قال وارن بافيت ذات يوم: "التقلب ليس مرادفًا للمخاطرة". لذا قد يكون من الواضح أنك بحاجة إلى التفكير في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن كثرة الديون قد تغرق الشركة. يمكننا أن نرى أن شركة Utz Brands, Inc. ( NYSE:UTZ ) تستخدم الديون في أعمالها. لكن السؤال الأكثر أهمية هو: ما مقدار المخاطرة التي يخلقها هذا الدين؟

إن الديون والالتزامات الأخرى تصبح محفوفة بالمخاطر بالنسبة لأي شركة عندما لا تتمكن بسهولة من الوفاء بتلك الالتزامات، سواء من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر جذاب. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل البنوك التي تتعامل معها. ومع ذلك، فإن السيناريو الأكثر شيوعا (ولكنه لا يزال مؤلماً) هو أن الشركة مضطرة إلى جمع رأس مال جديد بسعر منخفض، وبالتالي إضعاف المساهمين بشكل دائم. بطبيعة الحال، يمكن أن يكون الدين أداة مهمة في الشركات، وخاصة الشركات ذات رأس المال الثقيل. والخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معاً.

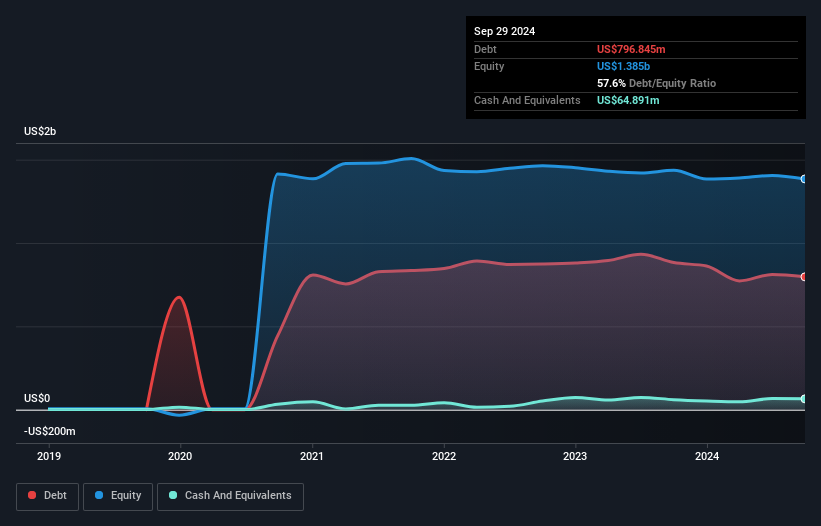

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة Utz Brands بلغت 796.8 مليون دولار أمريكي في نهاية سبتمبر 2024، وهو انخفاض عن 882.5 مليون دولار أمريكي على مدار عام. ومع ذلك، كان لديها أيضًا 64.9 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 732.0 مليون دولار أمريكي.

وبالتركيز على أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة Utz Brands لديها التزامات بقيمة 285.4 مليون دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 974.0 مليون دولار أميركي مستحقة بعد ذلك. وبالتعويض عن هذا، كان لديها 64.9 مليون دولار أميركي نقدًا و137.5 مليون دولار أميركي مستحقة خلال 12 شهرًا. لذا فإن لديها التزامات إجمالية تبلغ 1.06 مليار دولار أميركي أكثر من النقد والمستحقات قصيرة الأجل مجتمعة.

ورغم أن هذا قد يبدو كثيراً، فإنه ليس بالأمر السيئ، حيث تبلغ القيمة السوقية لشركة أوتز براندز 2.38 مليار دولار أميركي، وبالتالي ربما تتمكن من تعزيز ميزانيتها العمومية من خلال جمع رأس المال إذا لزم الأمر. ولكننا نريد بالتأكيد أن نبقي أعيننا مفتوحة على المؤشرات التي تشير إلى أن ديونها تجلب قدراً كبيراً من المخاطر.

إننا نقيس عبء الديون على الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسوماً على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (غطاء الفائدة). وتكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من الكم المطلق للديون (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

إن تغطية الفائدة الضعيفة التي بلغت 1.1 مرة ونسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المرتفعة بشكل مقلق والتي بلغت 5.7 قد أثرت على ثقتنا في شركة Utz Brands مثل لكمة واحدة في البطن. إن عبء الديون هنا كبير. والخبر السار هو أن شركة Utz Brands قد نمت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بسلاسة بنسبة 65% على مدار الاثني عشر شهرًا الماضية. ومثل حليب اللطف البشري، فإن هذا النوع من النمو يزيد من المرونة، مما يجعل الشركة أكثر قدرة على إدارة الديون. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة Utz Brands على الحفاظ على ميزانية عمومية صحية في المستقبل.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد الديون؛ ولا تكفي الأرباح المحاسبية. لذا فإننا نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفق نقدي حر. على مدار العامين الماضيين، سجلت شركة Utz Brands تدفقًا نقديًا حرًا يعادل 86% من أرباحها قبل الفوائد والضرائب، وهو ما يزيد عن توقعاتنا عادةً. وهذا يضعها في وضع جيد لسداد الديون إذا كانت ترغب في ذلك.

لم نكن معجبين بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة أوتز براندز، كما أن تغطية الفائدة لديها جعلتنا حذرين. ولكن مثل راقصة الباليه التي تنتهي بحركة دوران مثالية، لم تواجه الشركة أي مشكلة في تحويل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى تدفقات نقدية حرة. وعندما نأخذ في الاعتبار جميع العناصر المذكورة أعلاه، يبدو لنا أن أوتز براندز تدير ديونها بشكل جيد للغاية. ولكن كلمة تحذير: نعتقد أن مستويات الديون مرتفعة بما يكفي لتبرير المراقبة المستمرة. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بل على العكس من ذلك. وقد يكون من الصعب اكتشاف هذه المخاطر.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.