يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

خسائر شركة فيركو للتصنيع (VIRC) في الربع الثالث وضغط الهامش يعززان المخاوف بشأن تقييم الأقساط

Virco Mfg. Corporation VIRC | 6.65 | +1.53% |

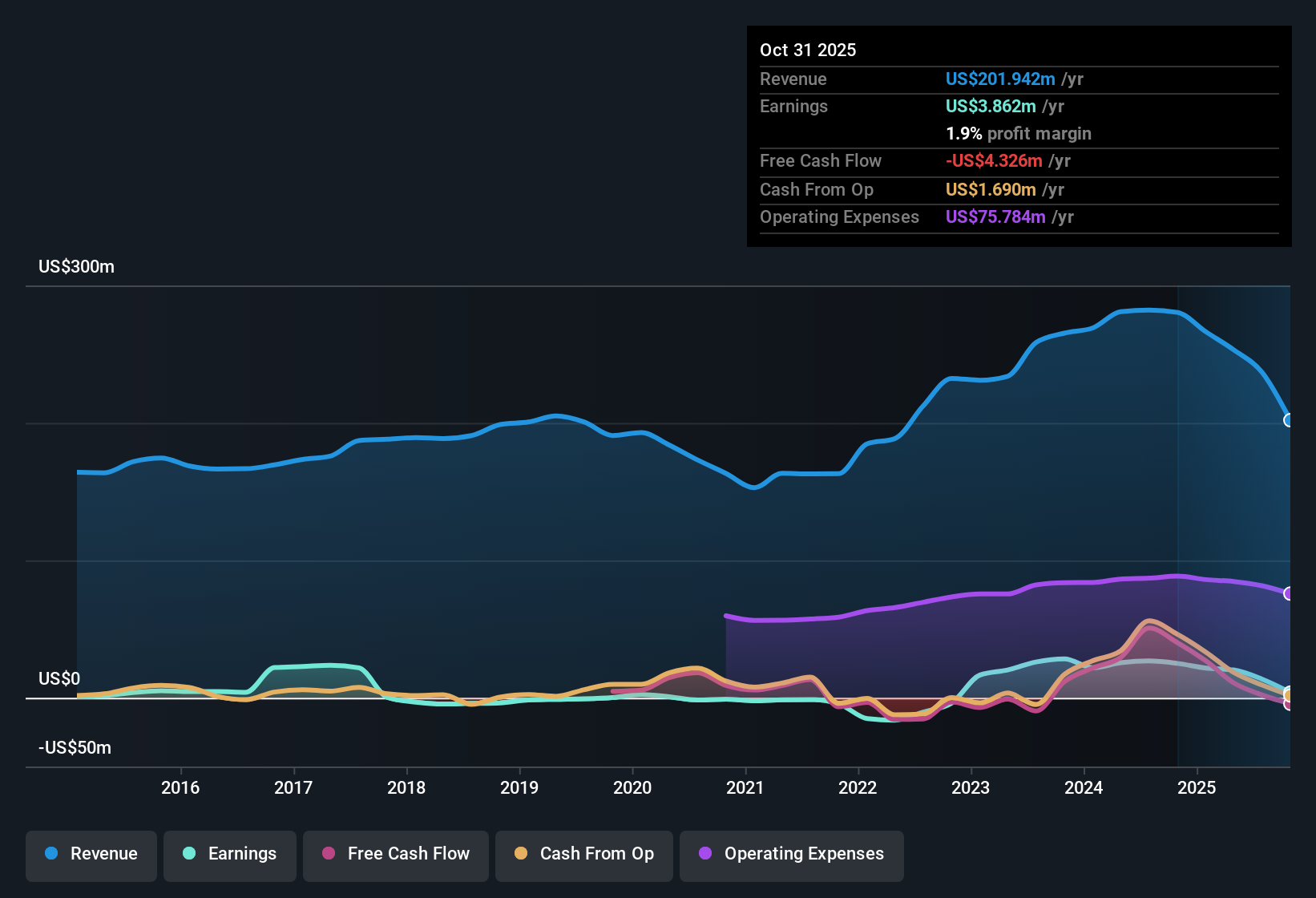

سجلت شركة فيركو للتصنيع (VIRC) نتائج مالية أقل من المتوقع في الربع الثالث من عام 2026، حيث بلغت إيراداتها حوالي 47.6 مليون دولار أمريكي، وخسارة أساسية في ربح السهم الواحد بلغت حوالي 0.08 دولار أمريكي، على الرغم من استقرار إيراداتها خلال الاثني عشر شهرًا الماضية عند حوالي 201.9 مليون دولار أمريكي، وربحية للسهم الواحد بلغت حوالي 0.24 دولار أمريكي. وعلى مدار الأرباع الماضية، شهدت الشركة تقلبات في إيراداتها الفصلية من 108.4 مليون دولار أمريكي في الربع الثاني من عام 2025 إلى 92.1 مليون دولار أمريكي في الربع الثاني من عام 2026، ثم إلى 47.6 مليون دولار أمريكي في الربع الأخير، بينما ارتفعت ربحية السهم الواحد من أعلى مستوى لها عند 1.04 دولار أمريكي إلى 0.65 دولار أمريكي قبل أن تتراجع إلى المنطقة الحمراء. وهذا يُمهّد لموسم نتائج أعمال، حيث سيُولي المستثمرون اهتمامًا بالغًا لمدى استدامة هامش الربح الحالي.

شاهد تحليلنا الكامل لشركة Virco Mfg.مع ظهور أحدث الأرقام على الطاولة، فإن الخطوة التالية هي معرفة مدى توافقها مع الروايات السائدة حول شركة Virco Mfg، وأين تبدأ البيانات في تحدي القصة السائدة.

لا تكتفِ بالنظر إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلًا متعمقًا لنمو شركة فيركو للتصنيع وتقييمها لنرى ما إذا كان سعرها الحالي مناسبًا. أضف الشركة إلى قائمة متابعتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الخطوة الكبيرة التالية.

أصبحت شركة Virco Mfg الآن تحمل هوامش أقل، وتقييمًا ممتازًا وأرباحًا متقلبة مؤخرًا، وهو ما يترك مجالًا ضئيلًا لمزيد من الأخطاء التشغيلية.

إذا كان هذا المزيج من انكماش الربحية والأسعار المرتفعة يبدو غير مريح، فاستخدم هذه الأسهم الـ 903 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز بسرعة على الشركات التي تعكس أسعارها السوقية الحالية قوة الأرباح المرنة بشكل أفضل.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.