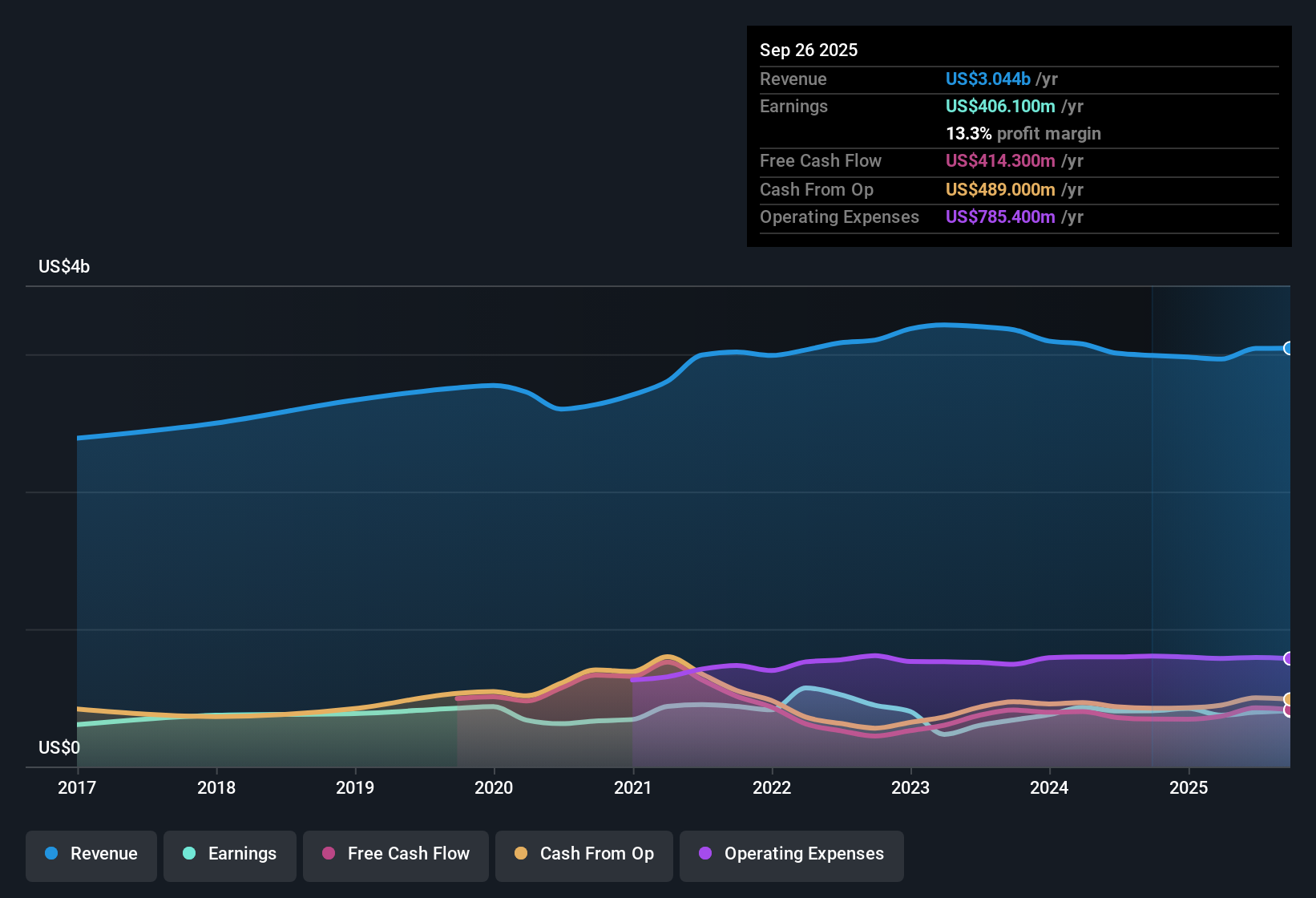

حققت شركة فونتير (VNT) أداءً ماليًا قويًا حتى الآن للسنة المالية 2025، حيث بلغت إيرادات الربع الثالث 752.5 مليون دولار أمريكي، وربحية السهم الأساسية 0.70 دولار أمريكي، بينما بلغت إيرادات الأشهر الاثني عشر الماضية حوالي 3 مليارات دولار أمريكي، وربحية السهم 2.74 دولار أمريكي، مما يمنح المستثمرين نظرة واضحة على الأداء الأخير. وشهدت الشركة نموًا في الإيرادات الفصلية من 696.4 مليون دولار أمريكي في الربع الثاني من عام 2024 إلى 773.5 مليون دولار أمريكي في الربع الثاني من عام 2025. وخلال هذه الفترة، تراوحت ربحية السهم الأساسية بين 0.45 دولار أمريكي و0.82 دولار أمريكي، وتستقر حاليًا عند 0.70 دولار أمريكي في الربع الثالث من عام 2025. وتستند هذه النتائج إلى توقعات نمو الأرباح والإيرادات، وهامش ربح صافٍ يبلغ 13.3%، مما يُبرز مدى كفاءة تحويل هذه المبيعات إلى أرباح.

اطلع على تحليلنا الكامل لشركة فونتير.

بعد تحديد الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع القصص المتداولة على نطاق واسع حول فونتير، مع تسليط الضوء على المجالات التي تدعم فيها البيانات المالية الرواية الحالية والمجالات التي تبدأ فيها بالاعتراض.

تاريخ أرباح وإيرادات شركة VNT المدرجة في بورصة نيويورك حتى فبراير 2026

استقرت أرباح آخر 12 شهرًا عند حوالي 406 مليون دولار أمريكي

على مدار الـ 12 شهرًا الماضية، حققت شركة فونتير أرباحًا قدرها 406.1 مليون دولار أمريكي من إيرادات بلغت 3.0 مليار دولار أمريكي، مع ربحية السهم خلال الـ 12 شهرًا الماضية عند 2.74 دولار أمريكي وهامش ربح صافي قدره 13.3٪ مقارنة بـ 13.5٪ في العام السابق.

تتحدث الرواية السائدة عن تحسين جودة الأرباح من خلال زيادة هامش الربح في الإيرادات الرقمية وإيرادات البرمجيات كخدمة (SaaS)، وتتوافق أرقام آخر 12 شهرًا مع هذه الرواية، ولكنها تُظهر أيضًا الحدود:

بلغ نمو الأرباح في عام واحد 0.3٪ على الرغم من أن الاتجاه على مدى خمس سنوات هو انخفاض بنسبة 2.7٪ سنويًا، لذا فإن الانعطاف متواضع وليس دراماتيكيًا حتى الآن.

يفترض المحللون نمو الأرباح بنحو 7.9% سنوياً ونمو الإيرادات بنحو 7% سنوياً، وهو ما يتجاوز نمو الأرباح الأخير البالغ 0.3%، مما يضع بعض الضغط على التنفيذ لمواكبة تلك التوقعات.

نسبة السعر إلى الأرباح 15 ضعفًا والقيمة العادلة للتدفقات النقدية المخصومة 61.74 دولارًا أمريكيًا

بسعر سهم يبلغ 42.10 دولارًا أمريكيًا، يتم تداول أسهم شركة فونتير بنسبة سعر إلى ربحية تبلغ حوالي 15 ضعفًا مقارنة بمتوسط نظير يبلغ 68.9 ضعفًا ومتوسط صناعة الإلكترونيات البالغ 27.1 ضعفًا، والقيمة العادلة للتدفقات النقدية المخصومة البالغة 61.74 دولارًا أمريكيًا أعلى بنحو 31.8٪ من السعر الحالي.

يعتمد المستثمرون المتفائلون على فجوة التقييم هذه وزاوية النمو الرقمي، وتعطي الأرقام هذا الرأي بعض الدعم ولكن ليس بدون تحفظات:

يستخدم المحللون سعرًا مستهدفًا قدره 45.77 دولارًا أمريكيًا بناءً على إيرادات تبلغ 3.4 مليار دولار أمريكي وأرباح تبلغ 549.8 مليون دولار أمريكي بحلول عام 2028 تقريبًا، وهو ما يمثل زيادة عن إيرادات اليوم البالغة 3.0 مليار دولار أمريكي وأرباح تبلغ 406.1 مليون دولار أمريكي، ويفترض ارتفاع هوامش الربح من حوالي 13٪ إلى 15.9٪.

للوصول إلى هذا الهدف، فإن نسبة السعر إلى الأرباح المفترضة البالغة 15.4 ضعفًا قريبة من النسبة الحالية البالغة 15 ضعفًا، لذا فإن معظم السيناريو الإيجابي يعتمد على تحقيق توقعات الأرباح والهوامش بالفعل بدلاً من التوسع في المضاعف.

هل لفتت انتباهك أحدث هوامش الربح والتقييمات، ولكنك ترغب في الاطلاع على التحليل المتفائل الكامل، بما في ذلك كيف يمكن لإيرادات البرمجيات المتكررة ونمو ربحية السهم المتوقعة أن يدعما فجوة القيمة العادلة في نموذج التدفقات النقدية المخصومة؟ 🐂 تحليل فونتير المتفائل

التركيز على عبء الديون والاعتماد على الوقود

يشير ملخص المخاطر إلى مستوى عالٍ من الديون إلى جانب هامش ربح صافي انخفض من 13.5٪ إلى 13.3٪، في حين أن الشركة لا تزال تعتمد بشكل كبير على حلول التزود بالوقود التقليدية وقطاع حلول الإصلاح الذي واجه ضغوطًا على الإيرادات.

يركز المستثمرون المتشائمون على هذا المزيج من الرافعة المالية والقطاعات، وتمنح البيانات مخاوفهم بعض الأساس بالإضافة إلى بعض السياق:

يتوقع المحللون أرباحًا بقيمة 549.8 مليون دولار أمريكي وربحية للسهم الواحد بقيمة 3.81 دولار أمريكي بحلول عام 2028 تقريبًا، وهو ما يفترض أن دورات الاستبدال المتعلقة بالوقود، واعتماد البرمجيات كخدمة، وتحركات المحفظة تعوض أي تأثير سلبي ناتج عن التعرض للوقود والإصلاح التقليدي.

إذا حدّت الديون المرتفعة وضعف حلول الإصلاح من مقدار النقد الذي يمكن إعادة استثماره، فقد يكون من الصعب تحقيق نمو الأرباح المتوقع بنسبة 7.9% ورفع هامش الربح إلى 15.9% أكثر مما قد توحي به اللقطة البسيطة لأرباح TTM البالغة 406.1 مليون دولار أمريكي وهامش الربح البالغ 13.3%.

هل تشكّك في ارتفاع الديون والتعرض لإرث شركات الوقود الأحفوري، وترغب في الاطلاع على الحجة الكاملة والحذرة التي تُعارض هذه الأرقام، بما في ذلك العوامل التي قد تُؤثر سلبًا على افتراضات النمو هذه؟ 🐻 سيناريو فونتير المتشائم

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة فونتير على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ ألقِ نظرة جديدة على الأرقام، وشكّل وجهة نظرك الخاصة في دقائق معدودة، وشاركها مع المجتمع: افعلها على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول Vontier.

اكتشف المزيد مما هو متاح

تعتمد قصة أرباح شركة فونتير على برامج ذات هامش ربح أعلى وإمكانية ارتفاع التقييم، لكن النمو المتواضع للأرباح في الآونة الأخيرة، وارتفاع الديون، والقطاعات التي تتعرض للضغوط، كلها عوامل تُبقي مستوى المخاطر مرتفعاً.

إذا كان هذا المزيج من الرافعة المالية ومخاطر التنفيذ يبدو متوتراً بعض الشيء، فيمكنك مقارنته على الفور بالشركات المدرجة في قائمة أسهمنا الـ 85 المرنة ذات درجات المخاطر المنخفضة والتي تهدف إلى الحفاظ على ميزانياتها العمومية وملفات تعريف المخاطر أكثر إحكاماً.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.