يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن شركة كورتيفا (NYSE:CTVA) قادرة على إدارة ديونها

CORTEVA INC CTVA | 65.23 | -1.35% |

لقد عبّر هوارد ماركس عن ذلك بوضوح عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق منه". لذا، يبدو أن المستثمرين الأذكياء يدركون أن الديون - التي عادةً ما تكون مرتبطة بحالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. تجدر الإشارة إلى أن شركة كورتيفا (المدرجة في بورصة نيويورك تحت الرمز: CTVA ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو: هل هذه الديون تجعل الشركة محفوفة بالمخاطر؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو بتدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبطبيعة الحال، فإن الجانب الإيجابي للدين هو أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوّض عن ضعف قيمة الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عند دراسة مستويات الدين، نأخذ في الاعتبار أولًا كلاً من مستويات النقد والديون معًا.

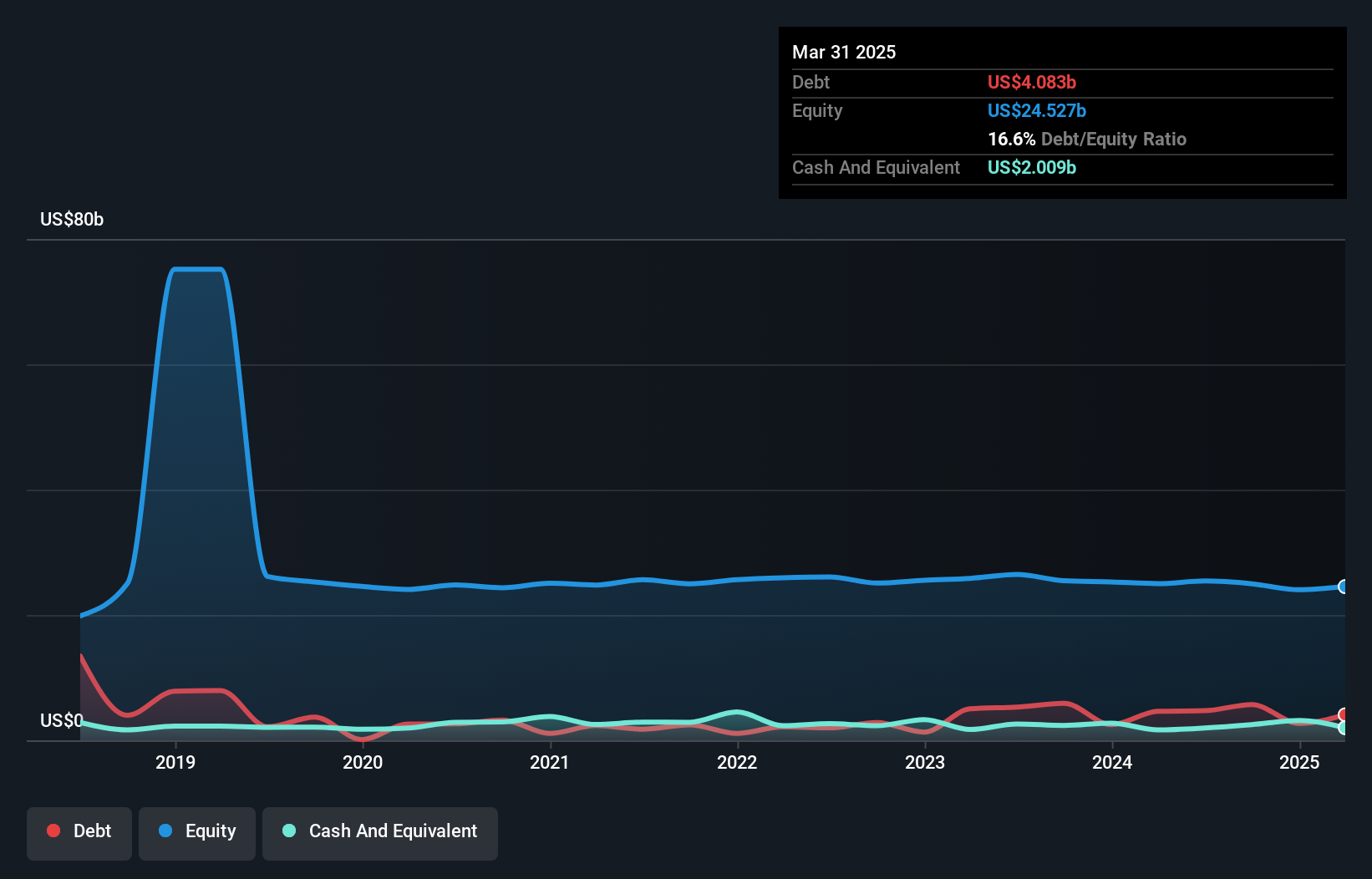

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة كورتيفا بلغت 4.08 مليار دولار أمريكي في نهاية مارس 2025، بانخفاض عن 4.64 مليار دولار أمريكي على مدار عام. ومع ذلك، كان لديها أيضًا 2.01 مليار دولار أمريكي نقدًا، وبالتالي يبلغ صافي دينها 2.07 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن لدى شركة كورتيفا التزامات بقيمة 11.5 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 6.12 مليار دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 2.01 مليار دولار أمريكي نقدًا و8.32 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 7.26 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بالطبع، تتمتع شركة كورتيفا برأس مال سوقي ضخم يبلغ 50.2 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، من الواضح أنه ينبغي علينا مواصلة مراقبة ميزانيتها العمومية، خشية أن تتدهور.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي دين كورتيفا 0.62 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك فقط. ويغطي صافي أرباحها قبل الفوائد والضرائب نفقات فوائدها بسهولة، حيث يبلغ 21.3 ضعفًا. لذا، نحن متساهلون إلى حد ما بشأن استخدامها المتحفظ للغاية للديون. كما ننوه بنمو أرباح كورتيفا قبل الفوائد والضرائب بنسبة 19% العام الماضي، مما يُسهّل التعامل مع عبء ديونها. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة كورتيفا على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، يجدر بنا التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. على مدار السنوات الثلاث الأخيرة، سجلت كورتيفا تدفقًا نقديًا حرًا يعادل 61% من أرباحها قبل الفوائد والضرائب، وهو معدل قريب من المعدل الطبيعي، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد ديونها، عند الاقتضاء.

يشير تغطية فوائد كورتيفا إلى قدرتها على التعامل مع ديونها بسهولة، تمامًا كما فعل كريستيانو رونالدو بتسجيله هدفًا في مرمى حارس مرمى فريق تحت 14 عامًا. ولا يتوقف الأمر عند هذا الحد، فنسبة صافي دينها إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) تدعم هذا الانطباع! بالنظر إلى الصورة الأوسع، نعتقد أن استخدام كورتيفا للديون يبدو معقولًا تمامًا، ولسنا قلقين بشأنه. ففي النهاية، يمكن للرافعة المالية المعقولة أن تعزز عوائد حقوق الملكية. الميزانية العمومية هي بلا شك المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة أن تتضمن مخاطر خارج الميزانية العمومية. لذا، يجب أن تكون على دراية بعلامة التحذير الوحيدة التي رصدناها مع كورتيفا .

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.