يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن شركة Crocs (NASDAQ:CROX) قادرة على البقاء على رأس ديونها

Crocs, Inc. CROX | 91.65 | +1.09% |

لقد عبر هوارد ماركس عن الأمر بشكل جيد عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، فإن "احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". لذا فقد يكون من الواضح أنك بحاجة إلى التفكير في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن كثرة الديون قد تغرق الشركة. يمكننا أن نرى أن شركة كروكس ( NASDAQ:CROX ) تستخدم الديون في أعمالها. ولكن هل ينبغي للمساهمين أن يقلقوا بشأن استخدامها للديون؟

إن الديون تشكل أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للمقرضين، فإنها تصبح تحت رحمة هؤلاء المقرضين. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قِبَل البنوك. ولكن هناك حالة أكثر شيوعاً (ولكنها لا تزال مكلفة) حيث يتعين على الشركة إصدار أسهم بأسعار زهيدة للغاية، الأمر الذي يؤدي إلى إضعاف المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبطبيعة الحال، تستخدم العديد من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. والخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معاً.

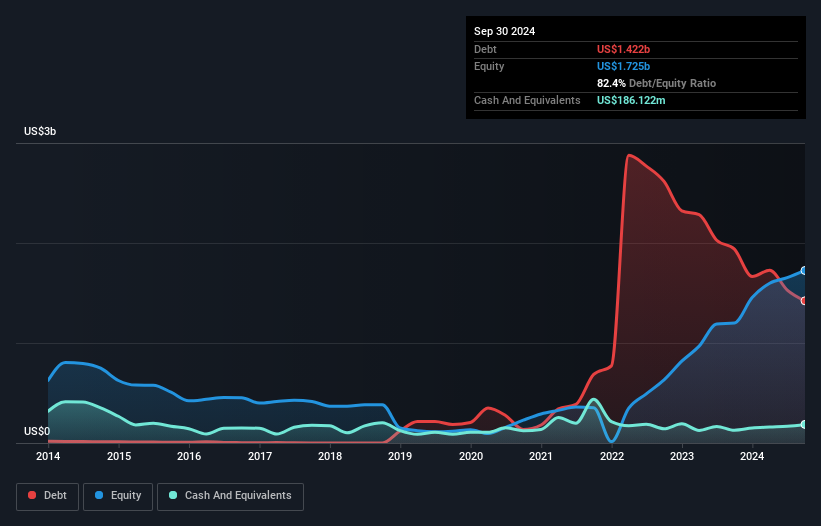

كما ترى أدناه، بلغت ديون شركة كروكس 1.42 مليار دولار أميركي في سبتمبر/أيلول 2024، بانخفاض عن 1.94 مليار دولار أميركي في العام السابق. ومع ذلك، ولأنها تمتلك احتياطيًا نقديًا يبلغ 186.1 مليون دولار أميركي، فإن صافي ديونها أقل، بنحو 1.24 مليار دولار أميركي.

يمكننا أن نرى من الميزانية العمومية الأخيرة أن كروكس لديها التزامات بقيمة 692.5 مليون دولار أميركي مستحقة خلال عام، والتزامات بقيمة 2.30 مليار دولار أميركي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 186.1 مليون دولار أميركي ومستحقات بقيمة 386.2 مليون دولار أميركي مستحقة خلال عام. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 2.42 مليار دولار أميركي.

تبلغ القيمة السوقية لشركة كروكس 6.61 مليار دولار أميركي، لذا فمن المرجح أن تتمكن من جمع الأموال لتحسين ميزانيتها العمومية، إذا دعت الحاجة إلى ذلك. ومع ذلك، لا يزال من المفيد إلقاء نظرة فاحصة على قدرتها على سداد الديون.

من أجل تحديد حجم ديون الشركة نسبة إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفائدة (غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار كلًا من الكمية المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تبلغ ديون شركة كروكس الصافية 1.1 مرة فقط من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، مما يشير إلى أنها ليست مقترضًا متهورًا بالتأكيد. ويدعم هذا الرأي تغطية الفائدة القوية، حيث بلغت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 9.0 مرة من مصاريف الفائدة على مدار العام الماضي. ولحسن الحظ، زادت شركة كروكس أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 6.6% في العام الماضي، مما يجعل عبء الديون يبدو أكثر قابلية للإدارة. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة كروكس على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فمن الواضح أننا بحاجة إلى النظر فيما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. وعلى مدى السنوات الثلاث الأخيرة، سجلت شركة كروكس تدفقاً نقدياً حراً يعادل 72% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريباً، نظراً لأن التدفق النقدي الحر يستبعد الفائدة والضرائب. وهذا يعني أن الشركة قادرة على خفض ديونها عندما تريد ذلك.

يشير تحويل كروكس للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة إلى أنها قادرة على التعامل مع ديونها بنفس السهولة التي تمكن بها كريستيانو رونالدو من تسجيل هدف ضد حارس مرمى تحت 14 عامًا. وهذه ليست سوى بداية الأخبار الجيدة لأن تغطية الفائدة لديها مشجعة للغاية أيضًا. بالنظر إلى جميع العوامل المذكورة أعلاه معًا، يبدو لنا أن كروكس قادرة على التعامل مع ديونها بشكل مريح إلى حد ما. بالطبع، في حين أن هذا الرفع المالي يمكن أن يعزز العائد على حقوق الملكية، إلا أنه يجلب المزيد من المخاطر، لذلك يجدر بنا مراقبة هذا الأمر. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. لقد حددنا علامتين تحذيريتين مع كروكس (واحدة على الأقل تجعلنا نشعر بعدم الارتياح بعض الشيء) ، ويجب أن يكون فهمهما جزءًا من عملية الاستثمار الخاصة بك.

في نهاية المطاف، من الأفضل غالبًا التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (والتي تتمتع جميعها بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.