نعتقد أن مجموعة فورستار (المدرجة في بورصة نيويورك تحت الرمز: FOR) تخاطر ببعض المخاطر المتعلقة بديونها.

Forestar Group Inc. FOR | 0.00 |

يرى البعض أن التقلبات، لا الديون، هي أفضل طريقة لتقييم المخاطر كمستثمر، لكن وارن بافيت قال قولته الشهيرة: "التقلبات لا تعني بالضرورة المخاطر". لذا، من البديهي أن تأخذ الديون في الحسبان عند تقييم مخاطر أي سهم، لأن الديون المفرطة قد تُغرق الشركة. نلاحظ أن شركة فوريستار جروب ( المدرجة في بورصة نيويورك تحت الرمز: FOR ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو: هل تجعل هذه الديون الشركة محفوفة بالمخاطر؟

متى يصبح الدين مشكلة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. ومن سمات الرأسمالية عملية "التدمير الإبداعي" حيث تُصفّى الشركات المتعثرة بلا رحمة من قِبل البنوك. مع ذلك، فإن الوضع الأكثر شيوعًا (وإن كان مكلفًا أيضًا) هو اضطرار الشركة إلى تخفيض قيمة أسهمها بسعر منخفض لمجرد السيطرة على ديونها. ومع ذلك، فإن الوضع الأكثر شيوعًا هو إدارة الشركة لديونها بشكل معقول - ولصالحها. عند دراسة مستويات الدين، ننظر أولًا إلى مستويات النقد والديون معًا.

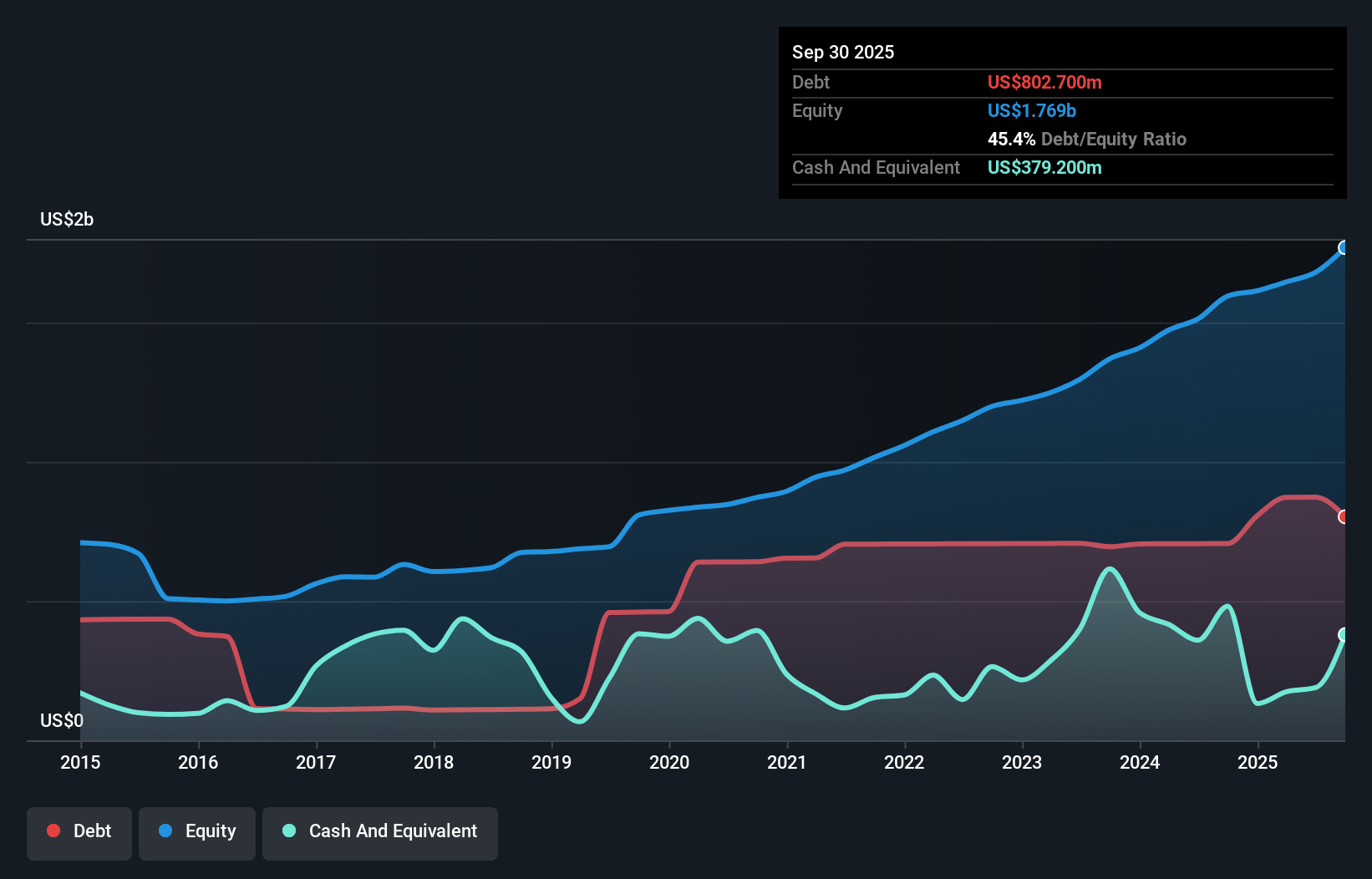

ما هو صافي ديون مجموعة فورستار؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من سبتمبر 2025، بلغ دين مجموعة فورستار 802.7 مليون دولار أمريكي، بزيادة عن 706.4 مليون دولار أمريكي خلال عام واحد. ومع ذلك، كان لديها أيضًا 379.2 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 423.5 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لمجموعة فورستار؟

بالتدقيق في أحدث بيانات الميزانية العمومية، نلاحظ أن مجموعة فورستار لديها التزامات بقيمة 258.6 مليون دولار أمريكي مستحقة الدفع خلال 12 شهرًا، والتزامات أخرى بقيمة 1.11 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، لديها 379.2 مليون دولار أمريكي نقدًا و21.6 مليون دولار أمريكي في حسابات القبض المستحقة الدفع خلال 12 شهرًا. وبذلك، يتجاوز إجمالي التزاماتها مجموع النقد وحسابات القبض قصيرة الأجل بمقدار 967.3 مليون دولار أمريكي.

يمثل هذا مستوىً هائلاً من الرافعة المالية مقارنةً برأسمالها السوقي البالغ 1.35 مليار دولار أمريكي. وإذا طالب المقرضون الشركة بتعزيز ميزانيتها العمومية، فمن المرجح أن يواجه المساهمون تخفيفاً حاداً في قيمة أسهمهم.

لتقييم حجم ديون الشركة مقارنةً بأرباحها، نحسب صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والأرباح قبل الفوائد والضرائب (EBIT) مقسومةً على مصروفات الفوائد (نسبة تغطية الفوائد). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ومصروفات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

يمكننا القول إن نسبة صافي الدين المعتدلة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لمجموعة فورستار (2.0) تشير إلى حكمة في إدارة الديون. كما أن أرباحها قبل الفوائد والضرائب (EBIT) المرتفعة، والتي تبلغ ألف ضعف مصروفات الفائدة، تدل على أن عبء الدين خفيف للغاية. لكن الخبر السيئ هو أن أرباح فورستار قبل الفوائد والضرائب انخفضت بنسبة 13% خلال العام الماضي. إذا لم يتم احتواء هذا الانخفاض، فسيكون من الصعب للغاية إدارة ديونها. من الواضح أن الميزانية العمومية هي محور التركيز عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة مجموعة فورستار على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، لا يمكن للشركة سداد ديونها إلا بالنقد الفعلي، وليس بأرباحها المحاسبية. لذا، من المهم التحقق من مقدار الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. في السنوات الثلاث الماضية، حققت مجموعة فورستار تقريبًا نقطة التعادل على أساس التدفق النقدي الحر. قد يرى البعض أن هذا الأمر مثير للقلق، نظرًا لسهولة سداد ديونها.

وجهة نظرنا

ظاهريًا، جعلنا معدل نمو أرباح فوريستار جروب قبل الفوائد والضرائب مترددين بشأن السهم، ولم يكن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر أكثر جاذبية من مطعم فارغ في أكثر ليالي السنة ازدحامًا. لكن من الجانب الإيجابي، يُعدّ معدل تغطية الفوائد مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. بالنظر إلى الميزانية العمومية ومع الأخذ في الاعتبار كل هذه العوامل، نعتقد أن الديون تجعل سهم فوريستار جروب محفوفًا بالمخاطر بعض الشيء. قد يُفضّل البعض هذا النوع من المخاطرة، لكننا نُدرك المخاطر المحتملة، لذا نُفضّل على الأرجح أن يكون لديها ديون أقل. في ضوء تحفظاتنا بشأن ميزانية الشركة العمومية، يبدو من المنطقي التحقق مما إذا كان المطلعون على بواطن الأمور قد باعوا أسهمًا مؤخرًا .

في نهاية المطاف، غالباً ما يكون من الأفضل التركيز على الشركات الخالية من الديون. يمكنك الاطلاع على قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). الخدمة مجانية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.