يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن مجموعة الفورمولا واحد (NASDAQ:FWON.K) تخاطر ببعض ديونها

لقد عبّر هوارد ماركس عن ذلك ببراعة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". من الطبيعي أن نأخذ الميزانية العمومية للشركة في الاعتبار عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الشركة. يمكننا أن نرى أن مجموعة الفورمولا واحد ( ناسداك: FWON.K ) تستخدم الديون في أعمالها. ولكن هل ينبغي للمساهمين القلق بشأن استخدامها للديون؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تُصبح تحت رحمة هؤلاء المُقرضين. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون كل شيء. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركاتٍ مُثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بأسعارٍ مُنخفضة. وبالطبع، فإن الجانب الإيجابي للدين هو أنه غالبًا ما يُمثل رأس مالٍ رخيص، خاصةً عندما يُعوض عن تخفيف الديون في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائدٍ عالية. عندما نُفكر في استخدام الشركة للدين، فإننا ننظر أولًا إلى النقد والديون معًا.

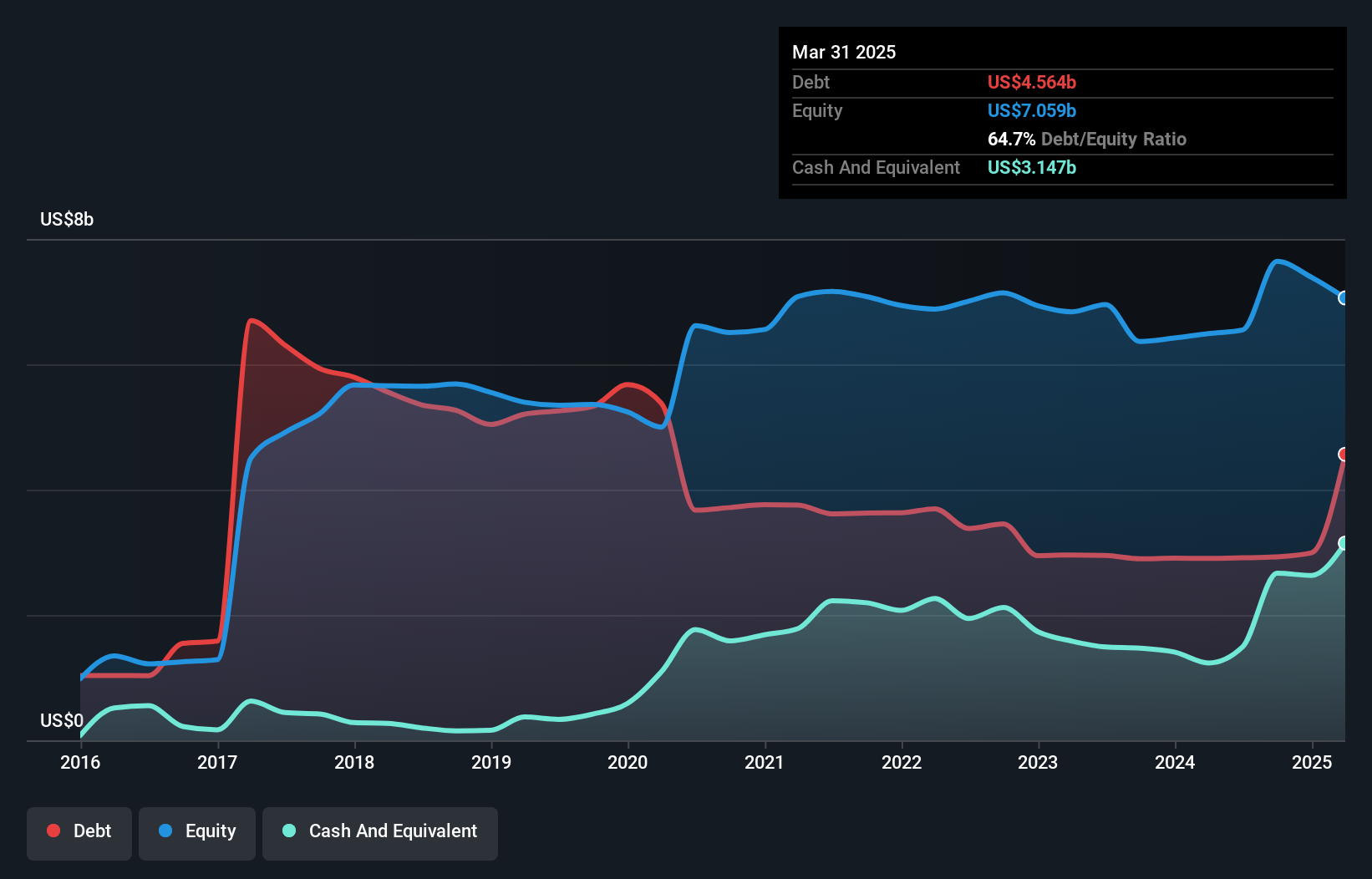

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من مارس 2025، بلغت ديون مجموعة الفورمولا 1 4.56 مليار دولار أمريكي، بزيادة قدرها 2.90 مليار دولار أمريكي عن عام واحد. ومع ذلك، بلغ إجمالي النقد المستحق عليها 3.15 مليار دولار أمريكي، وبالتالي يبلغ صافي دينها 1.42 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن مجموعة الفورمولا واحد لديها التزامات بقيمة 1.45 مليار دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 4.78 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، لديها سيولة نقدية بقيمة 3.15 مليار دولار أمريكي، ومستحقات بقيمة 144 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 2.94 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بالطبع، تتمتع مجموعة الفورمولا واحد برأس مال سوقي ضخم يبلغ 25 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. ولكن هناك التزامات كافية تجعلنا نوصي المساهمين بمواصلة مراقبة الميزانية العمومية مستقبلًا.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (غطاء الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (نسبة تغطية الفوائد).

في حين أن مجموعة الفورمولا واحد لديها نسبة دين صافية إلى أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك معقولة جدًا، وهي 2.5، إلا أن تغطية فوائدها تبدو ضعيفة عند 1.1. ويعود ذلك في جزء كبير منه إلى كثرة الاستهلاك والإطفاء. قد تكون هذه التكاليف غير نقدية، لذا يمكن استبعادها عند سداد الديون. ولكن هناك سبب وجيه لهذه التكاليف المحاسبية - إذ يُنظر إلى بعض الأصول على أنها تفقد قيمتها. على أي حال، من الآمن القول إن الشركة لديها ديون كبيرة. والأهم من ذلك، أن أرباح مجموعة الفورمولا واحد قبل الفوائد والضرائب انخفضت بنسبة 40% بشكل مذهل خلال الاثني عشر شهرًا الماضية. وإذا استمر هذا الانخفاض، فسيكون سداد الديون أصعب من بيع كبد الإوز في مؤتمر نباتي. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد الربحية المستقبلية للشركة ما إذا كانت مجموعة الفورمولا واحد قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهمٌّ أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباحٍ ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تُقابل التدفق النقدي الحر الفعلي. لحسن الحظ، حققت مجموعة الفورمولا واحد تدفقًا نقديًا حرًا أكبر من الأرباح قبل الفوائد والضرائب خلال السنوات الثلاث الماضية. هذا النوع من توليد النقد القوي يُدفئ قلوبنا كجروٍ يرتدي زيّ نحلة.

من وجهة نظرنا، يُؤثر معدل نمو الأرباح قبل الفوائد والضرائب وتغطية الفوائد على مجموعة فورمولا 1 بشكل كبير. لكن تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة يُشير إلى شيء مختلف تمامًا، ويُشير إلى قدرٍ من المرونة. نعتقد أن ديون مجموعة فورمولا 1 تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. هذا ليس بالضرورة أمرًا سيئًا، لأن الرافعة المالية قد تُعزز عوائد حقوق الملكية، ولكنه أمرٌ يجب الانتباه إليه. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. قد يصعب رصد هذه المخاطر.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.