يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن شركة Massimo Group (NASDAQ:MAMO) قادرة على السيطرة على ديونها

Massimo Group MAMO | 4.35 | -1.58% |

قال وارن بافيت ذات يوم: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي أن نضع في اعتبارنا الميزانية العمومية للشركة عندما نفحص مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عندما تنهار الشركة. نلاحظ أن مجموعة ماسيمو ( NASDAQ:MAMO ) لديها ديون في ميزانيتها العمومية. ولكن هل هذا الدين يثير قلق المساهمين؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وفي أسوأ السيناريوهات، قد تفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (ولكنه مؤلم أيضًا) هو أنها مضطرة إلى جمع رأس مال جديد بسعر منخفض، وبالتالي تخفيف حقوق المساهمين بشكل دائم. بطبيعة الحال، الجانب الإيجابي للديون هو أنها غالبًا ما تمثل رأس مال رخيص، وخاصة عندما تحل محل التخفيف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. والخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

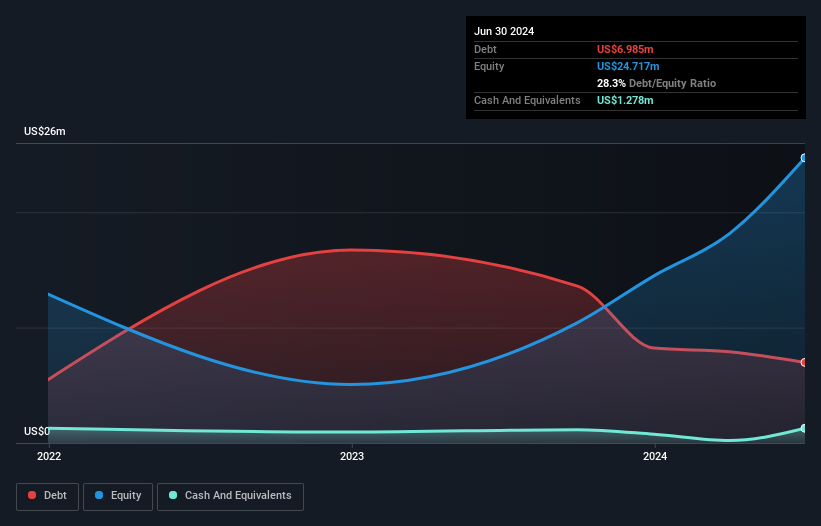

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أن مجموعة ماسيمو كانت لديها ديون بقيمة 6.99 مليون دولار أمريكي في نهاية يونيو 2024، وهو انخفاض عن 13.6 مليون دولار أمريكي على مدار العام. ومع ذلك، كان لديها أيضًا 1.28 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي دينها هو 5.71 مليون دولار أمريكي.

تظهر أحدث بيانات الميزانية العمومية أن مجموعة ماسيمو لديها التزامات بقيمة 18.1 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 7.02 مليون دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 1.28 مليون دولار أمريكي بالإضافة إلى مستحقات بقيمة 11.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي فإن لديها التزامات إجمالية تزيد بمقدار 12.0 مليون دولار أمريكي عن النقد والمستحقات قصيرة الأجل مجتمعة.

وبما أن القيمة السوقية لمجموعة ماسيمو تبلغ 162 مليون دولار أميركي، فمن الصعب أن نصدق أن هذه الالتزامات تشكل تهديداً كبيراً. ومع ذلك، فإننا نعتقد أن الأمر يستحق مراقبة قوة الميزانية العمومية للشركة، لأنها قد تتغير بمرور الوقت.

من أجل تحديد حجم ديون الشركة نسبة إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفائدة (غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار كلًا من الكمية المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

إن صافي الدين لمجموعة ماسيمو هو 0.31 مرة فقط من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. ويغطي أرباحها قبل الفوائد والضرائب نفقات الفائدة بما يصل إلى 41.2 مرة. لذا يمكنك القول إنها لا تتعرض للتهديد من ديونها أكثر من تعرض الفيل للفأر. والأفضل من ذلك، أن مجموعة ماسيمو زادت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 150% العام الماضي، وهو تحسن مثير للإعجاب. وسوف يجعل هذا الارتفاع سداد الديون أسهل في المستقبل. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن لا يمكنك النظر إلى الديون بمعزل تام؛ لأن مجموعة ماسيمو ستحتاج إلى الأرباح لخدمة هذا الدين. لذا عند النظر في الديون، فمن المؤكد أنه يستحق النظر إلى اتجاه الأرباح. انقر هنا للحصول على لقطة تفاعلية .

ولكن الاعتبار الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإننا نتحقق دائماً من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. ففي السنوات الثلاث الماضية، نجحت مجموعة ماسيمو في خلق تدفقات نقدية حرة بلغت 20% من أرباحها قبل الفوائد والضرائب، وهو أداء غير ملهم. وبالنسبة لنا، فإن تحويل الأموال النقدية إلى هذا الحد يثير بعض الشكوك حول قدرتها على سداد الديون.

الخبر السار هو أن قدرة مجموعة ماسيمو الواضحة على تغطية نفقات الفائدة من خلال أرباحها قبل الفوائد والضرائب تسعدنا مثلما يسعد جرو صغير. ولكن على صعيد أكثر كآبة، نشعر بالقلق قليلاً إزاء تحويلها لأرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة. وإذا نظرنا إلى الصورة الأكبر، فإننا نعتقد أن استخدام مجموعة ماسيمو للديون يبدو معقولاً للغاية ولا نشعر بالقلق إزاء ذلك. ورغم أن الديون تجلب المخاطر، فإنها قد تؤدي أيضاً إلى تحقيق عائد أعلى على حقوق الملكية عند استخدامها بحكمة. ولا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن ليس كل مخاطر الاستثمار تكمن داخل الميزانية العمومية ــ بل على العكس من ذلك.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.