يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن شركة Portillo's (NASDAQ:PTLO) تخاطر ببعض الديون

Portillo's, Inc. Class A PTLO | 5.66 | 0.00% |

لقد عبر ديفيد إيبن عن الأمر بشكل جيد عندما قال: "إن التقلبات ليست من المخاطر التي نهتم بها. ما نهتم به هو تجنب الخسارة الدائمة لرأس المال". عندما نفكر في مدى خطورة أي شركة، فإننا نفضل دائمًا النظر إلى استخدامها للديون، لأن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. نلاحظ أن شركة بورتيلو ( NASDAQ:PTLO ) لديها ديون في ميزانيتها العمومية. ولكن هل ينبغي للمساهمين أن يقلقوا بشأن استخدامها للديون؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ورغم أن هذا ليس شائعًا جدًا، فإننا غالبًا ما نرى شركات مثقلة بالديون تخفف من قيمة المساهمين بشكل دائم لأن المقرضين يجبرونهم على جمع رأس المال بسعر محزن. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفحص مستويات الديون، فإننا نأخذ في الاعتبار أولاً مستويات النقد والديون معًا.

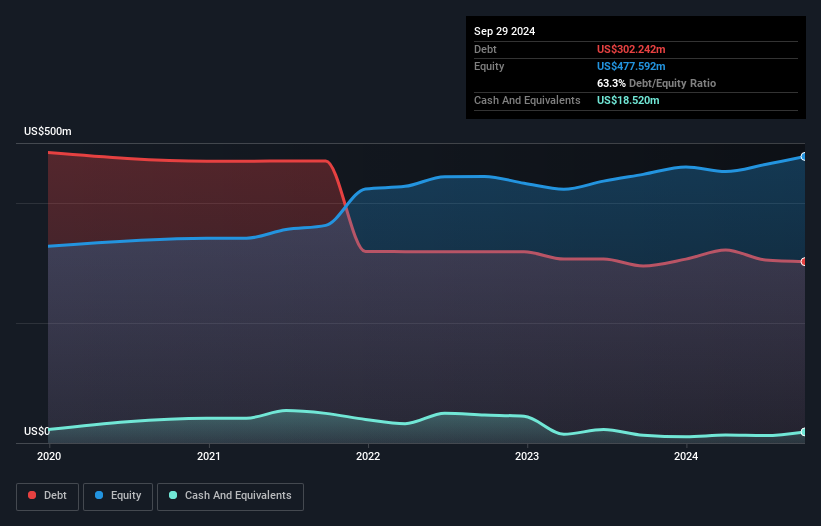

كما ترى أدناه، بلغت ديون بورتيو 302.2 مليون دولار أمريكي في سبتمبر 2024، وهو نفس المبلغ تقريبًا الذي كان عليه في العام السابق. يمكنك النقر فوق الرسم البياني لمزيد من التفاصيل. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 18.5 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 283.7 مليون دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى بورتيلو التزامات بقيمة 124.3 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 869.5 مليون دولار أمريكي مستحقة بعد 12 شهرًا. وفي مقابل هذا، كان لديها 18.5 مليون دولار أمريكي نقدًا و14.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي فإن إجمالي التزاماتها يزيد بمقدار 960.4 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

وهذا يشكل جبلاً من الروافع المالية مقارنة بقيمتها السوقية البالغة 1.03 مليار دولار أميركي. وهذا يشير إلى أن المساهمين سوف يتعرضون لضغوط شديدة إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على عجل.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

في حين أننا لا ينبغي لنا أن نقلق بشأن نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة بورتيلوز والتي تبلغ 3.3، فإننا نعتقد أن تغطية الفائدة المنخفضة للغاية والتي تبلغ 2.2 مرة هي علامة على ارتفاع معدلات الاستدانة. ويبدو من الواضح أن تكلفة اقتراض الأموال تؤثر سلبًا على العائدات للمساهمين في الآونة الأخيرة. من ناحية أخرى، زادت شركة بورتيلوز أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 22% في العام الماضي. وإذا استمر هذا النمو، فمن المفترض أن يجعل هذا الدين يتبخر مثل مياه الشرب النادرة خلال صيف حار بشكل غير طبيعي. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة بورتيلوز على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإن الأمر يستحق التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المدعومة بالتدفقات النقدية الحرة. على مدار السنوات الثلاث الماضية، بالكاد سجلت بورتيو تدفقات نقدية حرة إيجابية، في المجمل. وفي حين تعمل العديد من الشركات عند نقطة التعادل، فإننا نفضل أن نرى تدفقات نقدية حرة كبيرة، خاصة إذا كانت الشركة قد ماتت بالفعل.

بصراحة، فإن تحويل بورتيلو للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة وسجله الحافل بتغطية نفقات الفائدة من أرباحه قبل الفوائد والضرائب يجعلنا نشعر بعدم الارتياح إزاء مستويات ديونه. ولكن على الجانب المشرق، فإن معدل نمو أرباحه قبل الفوائد والضرائب يشكل علامة جيدة، ويجعلنا أكثر تفاؤلاً. بالنظر إلى الميزانية العمومية مع الأخذ في الاعتبار كل هذه العوامل، نعتقد أن الديون تجعل أسهم بورتيلو محفوفة بالمخاطر بعض الشيء. وهذا ليس بالضرورة أمراً سيئاً، ولكننا سنشعر عموماً براحة أكبر مع انخفاض الاستدانة. وعند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بل على العكس من ذلك.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.