يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نعتقد أن Wendy's (NASDAQ:WEN) تخاطر ببعض الديون

Wendy's Company WEN | 8.61 | +1.41% |

يقول البعض إن التقلب، لا الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الشركة. والأهم من ذلك، أن شركة وينديز ( ناسداك: WEN ) تحمل ديونًا بالفعل. ولكن هل يُثير هذا الدين قلق المساهمين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال زيادة رأس المال أو من خلال تدفقاتها النقدية الخاصة. إذا ساءت الأمور بشدة، يمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى زيادة رأس مالها الخاص بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. بالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. عند دراسة مستويات الدين، نأخذ في الاعتبار أولاً كلاً من مستويات النقد والديون معًا.

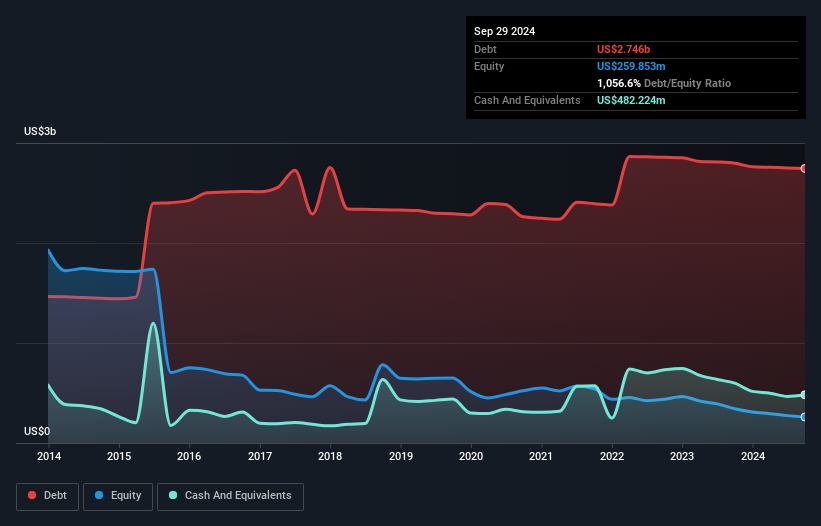

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون وينديز بلغت 2.75 مليار دولار أمريكي في سبتمبر 2024، وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، بلغ رصيدها النقدي 482.2 مليون دولار أمريكي، وبالتالي يبلغ صافي دينها 2.26 مليار دولار أمريكي.

تُظهر أحدث بيانات الميزانية العمومية أن لدى وينديز التزامات بقيمة 373.1 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 4.44 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 482.2 مليون دولار أمريكي ومستحقات بقيمة 179.8 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 4.15 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

عندما تدرك أن هذا العجز يتجاوز القيمة السوقية للشركة البالغة 3.48 مليار دولار أمريكي، فقد تميل إلى مراجعة الميزانية العمومية بعناية. نظريًا، سيتطلب الأمر تخفيفًا كبيرًا للغاية لرأس المال إذا اضطرت الشركة إلى سداد التزاماتها عن طريق زيادة رأس المال بسعر السهم الحالي.

لتحديد حجم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد (غطاء الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لدى وينديز 4.5، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 3.0 مرات. ويعني هذا، مع أننا لا نرغب في ارتفاع مستويات الدين، أننا نعتقد أنها قادرة على تحمل مديونيتها الحالية. والأمر الأكثر إثارة للقلق هو أن وينديز شهدت انخفاضًا في أرباحها قبل الفوائد والضرائب بنسبة 4.9% خلال الاثني عشر شهرًا الماضية. وإذا استمر الوضع على هذا المنوال، فسيكون سداد ديونها أشبه بالركض على جهاز المشي - بذل جهد كبير مقابل تقدم ضئيل. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت وينديز قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، يجدر بنا التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. خلال السنوات الثلاث الماضية، حققت وينديز تدفقًا نقديًا حرًا قويًا يعادل 66% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذه السيولة النقدية تعني أنها قادرة على تخفيض ديونها متى شاءت.

للوهلة الأولى، تركنا صافي دين وينديز إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مترددين بشأن سهم الشركة، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الأقل، يُظهر وينديز أداءً جيدًا في تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة؛ وهذا أمر مُشجع. بشكل عام، نعتقد أنه من الإنصاف القول إن وينديز لديها ديون كافية تُشير إلى وجود بعض المخاطر الحقيقية في الميزانية العمومية. إذا سارت الأمور على ما يرام، فمن المفترض أن يُعزز ذلك العوائد، ولكن من ناحية أخرى، يرتفع خطر خسارة رأس المال الدائمة بسبب الديون. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية الواضحة. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. يُرجى العلم أن وينديز تُظهر ثلاث علامات تحذيرية في تحليلنا الاستثماري ، وواحدة منها مثيرة للقلق بعض الشيء...

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.