يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

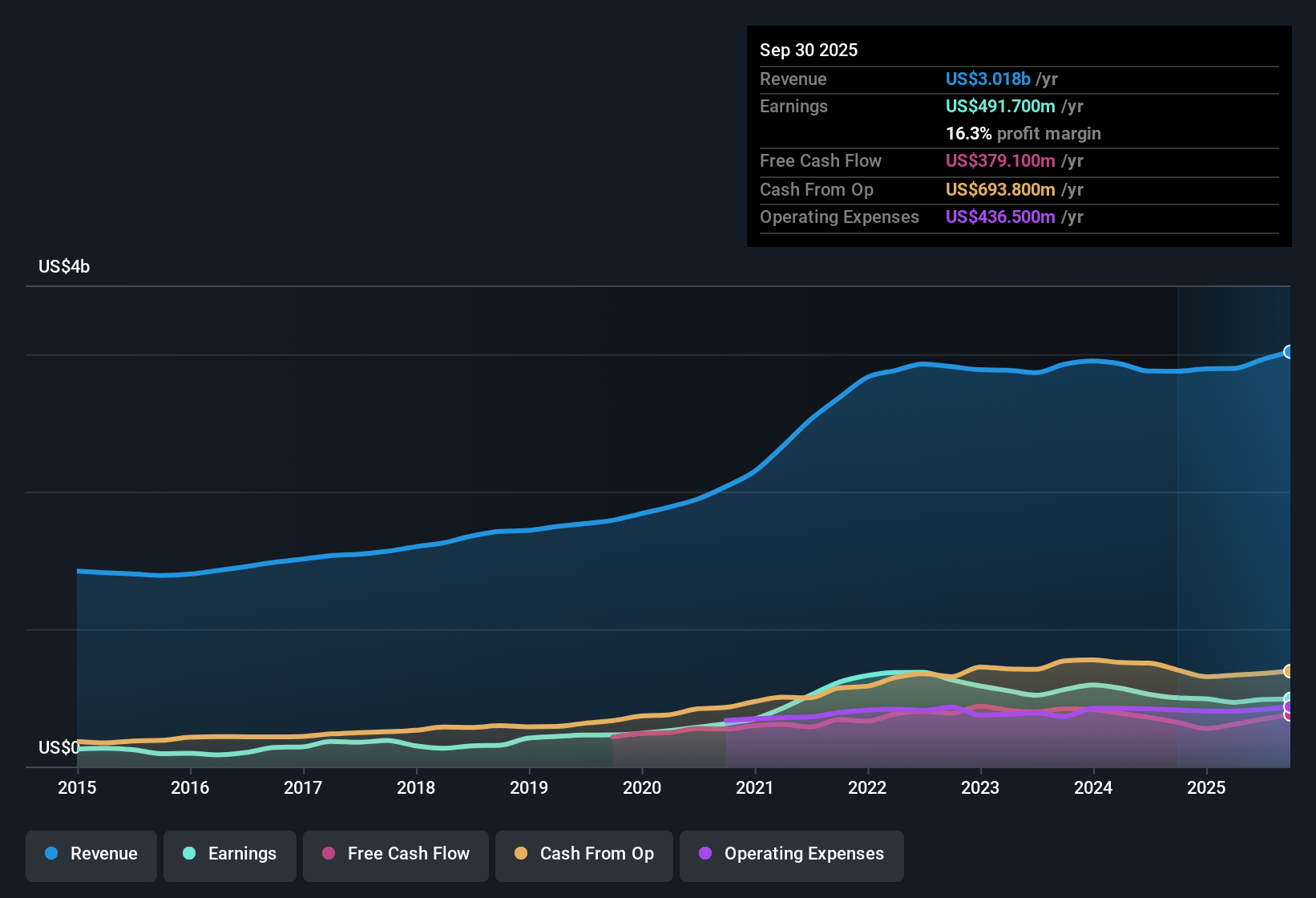

تراجعت هوامش أرباح شركة ويست للخدمات الصيدلانية إلى 16.3%، مما يثير تساؤلات حول التوقعات المتفائلة بالنمو.

West Pharmaceutical Services, Inc. WST | 245.86 | +0.62% |

أعلنت شركة ويست للأدوية (WST) مؤخرًا عن نتائجها المالية للربع الثالث من السنة المالية 2025، حيث بلغت إيراداتها 804.6 مليون دولار أمريكي، وبلغ ربح السهم الأساسي 1.94 دولار أمريكي، مما يُشير إلى أداءٍ مُبهر. وقد شهدت الشركة نموًا في الإيرادات من 702.1 مليون دولار أمريكي في الربع الثاني من عام 2024 إلى 804.6 مليون دولار أمريكي في الربع الثالث من عام 2025، بينما تراوح ربح السهم الأساسي بين 1.52 دولار أمريكي في الربع الثاني من عام 2024 و1.94 دولار أمريكي في الربع الأخير. يُتيح هذا للمستثمرين رؤيةً أوضح لتطور الإيرادات وربح السهم خلال الفترات الست الأخيرة، مما يُساعدهم على تقييم توقعات هوامش الربح ومحركات النمو المُحتملة في المستقبل.

اطلع على تحليلنا الكامل لشركة ويست للخدمات الصيدلانية.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه الأرقام المتعلقة بالأرباح مع الروايات الشائعة حول شركة West Pharmaceutical Services، مع تسليط الضوء على النقاط التي تدعم فيها البيانات هذه الرواية والنقاط التي تتحدىها.

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة West Pharmaceutical Services على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ خصص بضع دقائق لاختبار وجهة نظرك الخاصة ومقارنتها بالأرقام، ثم حوّل ذلك إلى سرد واضح خاص بك، افعل ذلك على طريقتك .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يتفاءل بهما المستثمرون فيما يتعلق بشركة West Pharmaceutical Services.

تواجه شركة West Pharmaceutical Services هوامش ربح أضعف، ونمو متواضع في الإيرادات بنسبة 6٪ مقارنة بالسوق الأوسع، ونسبة سعر إلى ربحية مرتفعة تبلغ 35.6 ضعفًا وهي أعلى بكثير من قيمتها العادلة وفقًا لنموذج التدفقات النقدية المخصومة.

إذا كان هذا المزيج من النمو البطيء وفجوة التقييم يثير قلقك، فحوّل تركيزك نحو الشركات التي يتم تداول أسهمها بشكل أقرب إلى أساسياتها باستخدام أسهمنا الـ 55 عالية الجودة والمقومة بأقل من قيمتها الحقيقية اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.