يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ماذا تعني عمليات إيقاف الرحلات الجوية الأخيرة بالنسبة لتقييم أسهم شركة Alaska Air Group؟

ألاسكا الجوية ALK | 51.89 | +0.95% |

إذا كنتَ تملك أموالاً في مجموعة ألاسكا الجوية أو تُفكّر في إضافتها إلى محفظتك الاستثمارية، فربما تتساءل عن كيفية التعامل مع التقلبات الحادة في أسعارها مؤخرًا. في لحظة، ارتفعت أسهم ألاسكا الجوية بنسبة 1.3% خلال أسبوع، ويبدو أنها على وشك استعادة عافيتها. بدأت الآمال تتزايد بشأن إمكانات النمو، خاصةً بعد أن حقق السهم ارتفاعًا ملحوظًا بنسبة 14.8% خلال العام الماضي و27.5% خلال خمس سنوات. ولكن فجأةً، انقلب الواقع رأسًا على عقب، حيث انخفضت الأسهم بنسبة 22.8% خلال الشهر الماضي، ولا تزال أقل من مستواها في بداية العام بنسبة 23.6%. يبدو أن السوق لا يستطيع تحديد ما إذا كانت المخاطر تفوق قصة التعافي أم أن هذه الاضطرابات مؤقتة فحسب.

جزء من هذه التقلبات يأتي من عناوين رئيسية كبيرة. عمليات إيقاف الأساطيل مؤقتًا بسبب أعطال في البرمجيات، وصعوبات في جدولة الرحلات على مستوى القطاع مرتبطة باضطرابات إدارة الطيران الفيدرالية، والتداعيات القانونية المستمرة لحادث انفجار لوحة التحكم في طائرة 737 ماكس 9 العام الماضي، كلها عوامل تساهم في حالة عدم اليقين. مع أن بعض هذه المشاكل قد تكون عابرة، إلا أنها تُضيف المزيد من عدم اليقين، وأحيانًا تُتيح فرصًا جديدة، إلى سعر السهم.

مع كل هذا التداول، يبقى السؤال الأهم: هل تُقيّم أسهم شركة ألاسكا إير بأقل من قيمتها الحقيقية حاليًا؟ وفقًا لنظام تقييم القيمة المُشترك، تستوفي الشركة اختبارين فقط من أصل ستة اختبارات رئيسية لتقييم القيمة بأقل من قيمتها الحقيقية. من جهة، لا يُعد هذا مؤشرًا قويًا للشراء. ومن جهة أخرى، يُتيح هذا فرصةً للتعمق في ما تكشفه أو تخفيه أساليب التقييم هذه عن القيمة الحقيقية لشركة ألاسكا إير. تابع القراءة للاطلاع على هذه الاختبارات ورؤىً حول تقييم القيمة العادلة لهذا السهم.

حصلت مجموعة ألاسكا الجوية على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

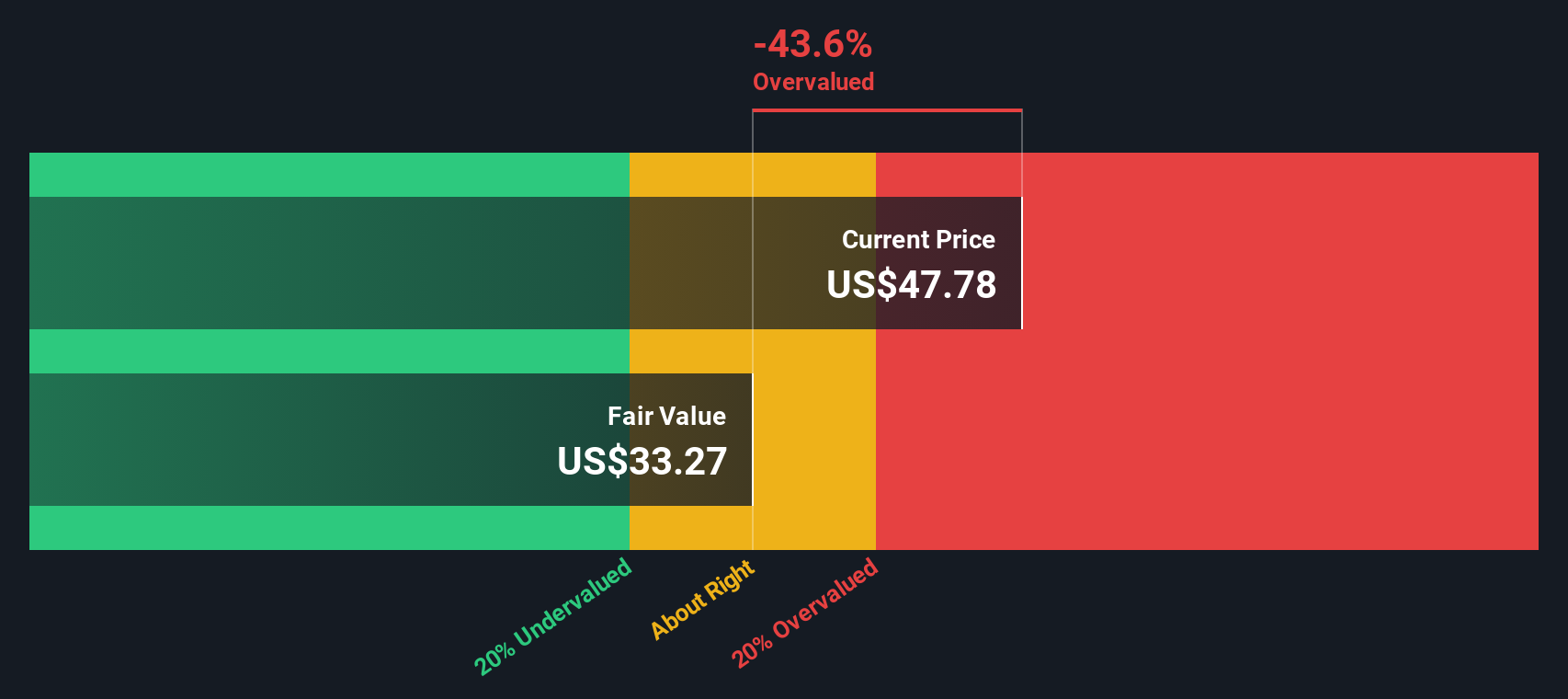

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحالية للشركة بناءً على تدفقاتها النقدية المستقبلية المتوقعة، مع تعديلها وفقًا للقيمة الزمنية للنقود. في حالة مجموعة ألاسكا الجوية، يتناول التحليل مقدار السيولة النقدية الحرة التي يُتوقع أن تُدرّها الشركة خلال العقد المقبل، ويُعيد هذه المبالغ إلى قيمتها الحالية.

حاليًا، تُبلغ مجموعة ألاسكا الجوية عن تدفق نقدي حر سلبي (FCF) عند -358.3 مليون دولار أمريكي. وتشير تقديرات المحللين إلى انتعاش مستقبلي، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 385.9 مليون دولار أمريكي في عام 2027. ثم تتراجع التوقعات قليلًا، حيث تتوقع شركة سيمبلي وول ستريت أن يصل إلى حوالي 338.1 مليون دولار أمريكي بحلول عام 2035. جميع هذه الأرقام بالدولار الأمريكي، وتعكس ملايين الدولارات، وليس مليارات الدولارات، من التدفق النقدي السنوي.

بعد خصم هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية قدرها 31.25 دولارًا أمريكيًا للسهم. هذا الرقم أقل بنسبة 57.3% من سعر السهم الحالي، مما يعني أن سهم مجموعة ألاسكا الجوية مُبالغ في قيمته بشكل كبير وفقًا لهذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Alaska Air Group قد يكون مُبالغًا في قيمته بنسبة 57.3%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

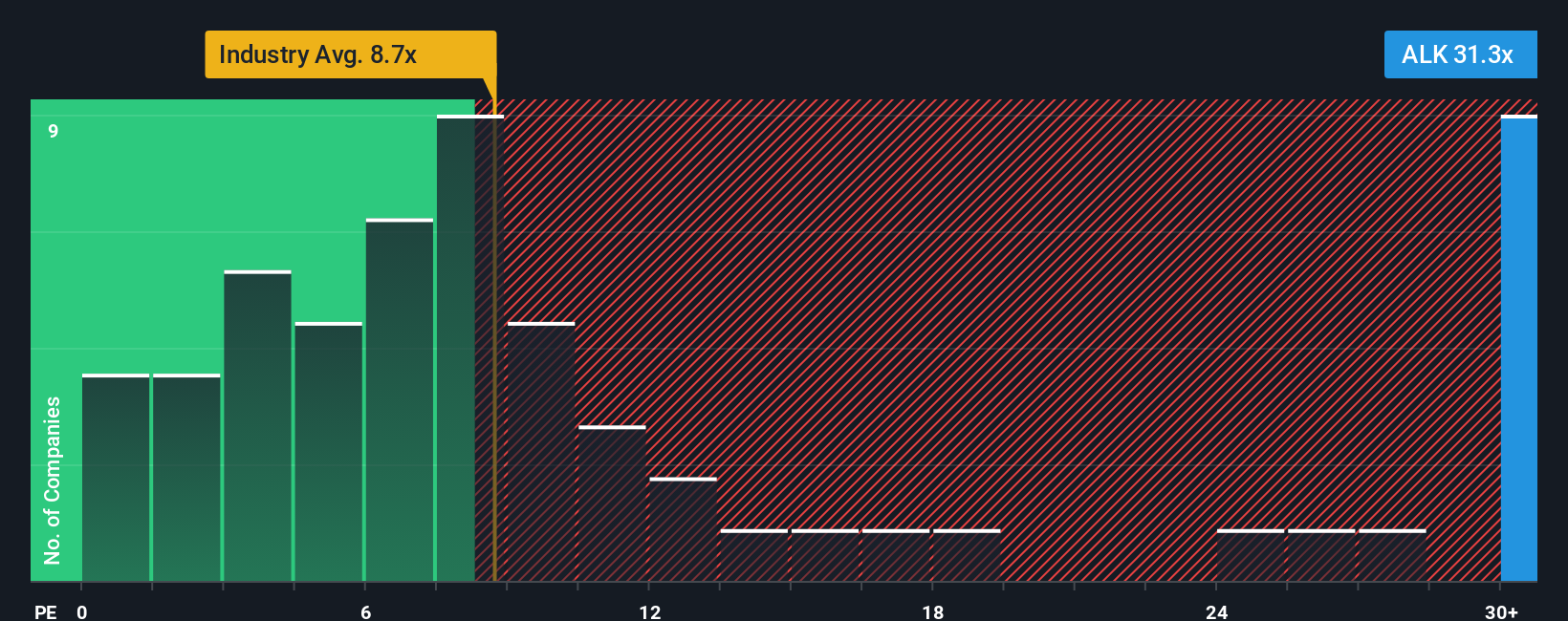

عند تقييم الشركات المربحة مثل مجموعة ألاسكا الجوية، غالبًا ما يُفضّل استخدام نسبة السعر إلى الأرباح (PE). ويرجع ذلك إلى أنها تعكس مباشرةً المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح المُعلنة، مما يُقدّم صورة واضحة لتوقعات السوق مقارنةً بالربحية الفعلية للشركة.

تختلف نسبة السعر إلى العائد (P) "العادية" أو "العادلة" باختلاف آفاق النمو المستقبلية للشركة ومستوى المخاطر. عادةً ما تحقق الشركات ذات النمو المتوقع في الأرباح أو المخاطر المنخفضة نسب سعر إلى عائد أعلى، بينما تُتداول الشركات ذات النمو الأبطأ أو المخاطر العالية بمضاعفات أقل.

حاليًا، تُتداول شركة Alaska Air Group بمضاعف ربحية يبلغ 18.1x، وهو أقل بقليل من متوسط الشركات المماثلة البالغ 18.8x، وأعلى بكثير من متوسط قطاع شركات الطيران البالغ 9.3x فقط. بالإضافة إلى المتوسطات البسيطة، تحسب Simply Wall St نسبة عادلة تبلغ 31.7x لشركة Alaska Air Group، استنادًا إلى نموذج خاص يوازن بين عوامل مثل نمو الأرباح، وهامش الربح، والمخاطر، والقطاع الصناعي، وحجم الشركة. توفر هذه النسبة العادلة معيارًا أكثر ملاءمةً من متوسطات القطاع أو الشركات المماثلة، مما يجعلها مرجعًا أكثر موثوقية للتقييم.

بمقارنة النسبة العادلة البالغة 31.7x مع نسبة السعر إلى الربحية الفعلية لشركة ألاسكا للطيران البالغة 18.1x، يبدو السهم أقل من قيمته الحقيقية على هذا الأساس. وتشير هذه الفجوة الكبيرة إلى أن المستثمرين قد يحصلون على صفقة رابحة مقارنةً بأساسيات الشركة وأدائها المتوقع.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد ليس مجرد مجموعة أرقام؛ إنه القصة وراء منظورك الاستثماري، حيث يجمع افتراضاتك حول الإيرادات المستقبلية لشركة ألاسكا إير جروب، وهوامش الربح، والقيمة العادلة المحتملة في نظرة شاملة. تُسهّل السرديات على المستثمرين ربط قصة الشركة الفريدة، مثل خطط التوسع، واستراتيجيات التكامل، أو عوامل الخطر، بالتوقعات المالية وتقدير القيمة العادلة الحالية. هذا النهج متاح للجميع على صفحة مجتمع سيمبلي وول ستريت، حيث يُنشئ ملايين المستثمرين سردياتهم الخاصة ويشاركونها ببضع نقرات فقط.

مع "سرديات"، يمكنك تحديد وقت الشراء أو البيع من خلال مراقبة الفجوات بين القيمة العادلة وسعر السوق. ولأن "سرديات" تُحدّث باستمرار مع صدور أخبار أو أرباح جديدة للشركة، فستحصل دائمًا على أحدث التوقعات. على سبيل المثال، قد يعتقد بعض المستثمرين أن شركة Alaska Air Group تستحق سعر سهم مستقبلي قدره 80 دولارًا أمريكيًا بفضل التوسع الدولي القوي والتآزر الناتج عن دمج شركة Hawaiian Airlines. بينما يتوقع آخرون سعرًا قدره 56 دولارًا أمريكيًا نظرًا لارتفاع التكاليف ومخاطر القطاع. يساعدك "سرديتك" على تحديد القصة الأنسب لك، من خلال ربط السياق بالأرقام لاتخاذ قرارات أكثر ذكاءً.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة مجموعة ألاسكا الجوية؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.