يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ماذا يعني ارتفاع أسهم جونسون آند جونسون الأخير بالنسبة لتقييمها في عام 2025؟

جونسون آند جونسون JNJ | 214.21 | +1.24% |

إذا كنت تراقب سهم جونسون آند جونسون وتتساءل عما إذا كان الوقت مناسبًا للشراء، أو الاحتفاظ به، أو حتى مجرد متابعة السهم، فأنت لست وحدك. لطالما جذبت شركة الرعاية الصحية العملاقة انتباه المستثمرين طويلي الأجل الباحثين عن الاستقرار والمكاسب الثابتة، ولكن مؤخرًا، شهدت مسيرتها تحولات مثيرة للاهتمام. في الأسبوع الماضي، ارتفعت أسهم جونسون آند جونسون بنسبة 2.0%، لتضاف إلى مكاسب متواضعة بلغت 1.7% خلال الثلاثين يومًا الماضية، وتُوّجت بارتفاع ملحوظ بنسبة 24.8% منذ بداية العام. على مدار السنوات الخمس الماضية، ارتفع السهم بنسبة 41.7%، مما يُظهر قدرته على الصمود، حتى في ظل اضطرابات السوق وتقلبات معنويات المستثمرين.

يأتي هذا الزخم الأخير في أعقاب تفاؤل جديد في أسهم الرعاية الصحية، حيث تشير تطورات السوق الأوسع إلى تجدد الثقة في الشركات التي تتمتع بتدفقات إيرادات مرنة وخطوط إنتاج قوية. ويبدو أن إدراك المخاطر للأسهم الدفاعية مثل جونسون آند جونسون آخذ في التراجع، مما يدفع العديد من المستثمرين إلى العودة إلى أسماء مألوفة.

لكن هنا تبرز أهمية الأمر: بناءً على تقييماتنا الأساسية، حصلت جونسون آند جونسون على تقييم رقمي قدره 4، ما يعني أن الشركة مقومة بأقل من قيمتها الحقيقية حاليًا وفقًا لأربعة من ستة مقاييس رئيسية. وهذا يطرح سؤالًا مُلِحًّا: هل الارتفاع الأخير للسهم مجرد بداية، أم أننا نتجه نحو توقف مؤقت؟

في القسم التالي، سوف نتعمق في مناهج التقييم التي تدعم هذه النتيجة، ونكشف عن العوامل الأكثر أهمية، ونشير إلى عدسة أكثر ذكاءً لفهم قيمة الشركة بحلول الوقت الذي نختتم فيه هذا المقال.

حققت جونسون آند جونسون عوائد بنسبة 14.9% خلال العام الماضي. قارن هذه النسبة مع بقية شركات صناعة الأدوية.يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار اليوم. بالنسبة لشركة جونسون آند جونسون، يبدأ هذا النهج بآخر تدفق نقدي حر (FCF) لها خلال اثني عشر شهرًا، والذي يبلغ 18.4 مليار دولار أمريكي. وتشير تقديرات المحللين إلى زيادات مطردة؛ إذ من المتوقع أن يرتفع التدفق النقدي الحر للشركة إلى 35.5 مليار دولار أمريكي بحلول عام 2029، بينما تمتد الأرقام على المدى الأطول إلى أكثر من 55 مليار دولار أمريكي بحلول عام 2035، بناءً على تقديرات منطقية.

يعكس هذا النمو قوة عمليات جونسون آند جونسون ومتانة أعمالها الأساسية. استخدم تحليل التدفقات النقدية المخصومة نموذجًا من مرحلتين، يجمع بين إجماع المحللين للسنوات الخمس المقبلة وتقديرات سيمبلي وول ستريت الموسعة للسنوات التي تليها. تُحسب جميع التدفقات النقدية بالدولار الأمريكي.

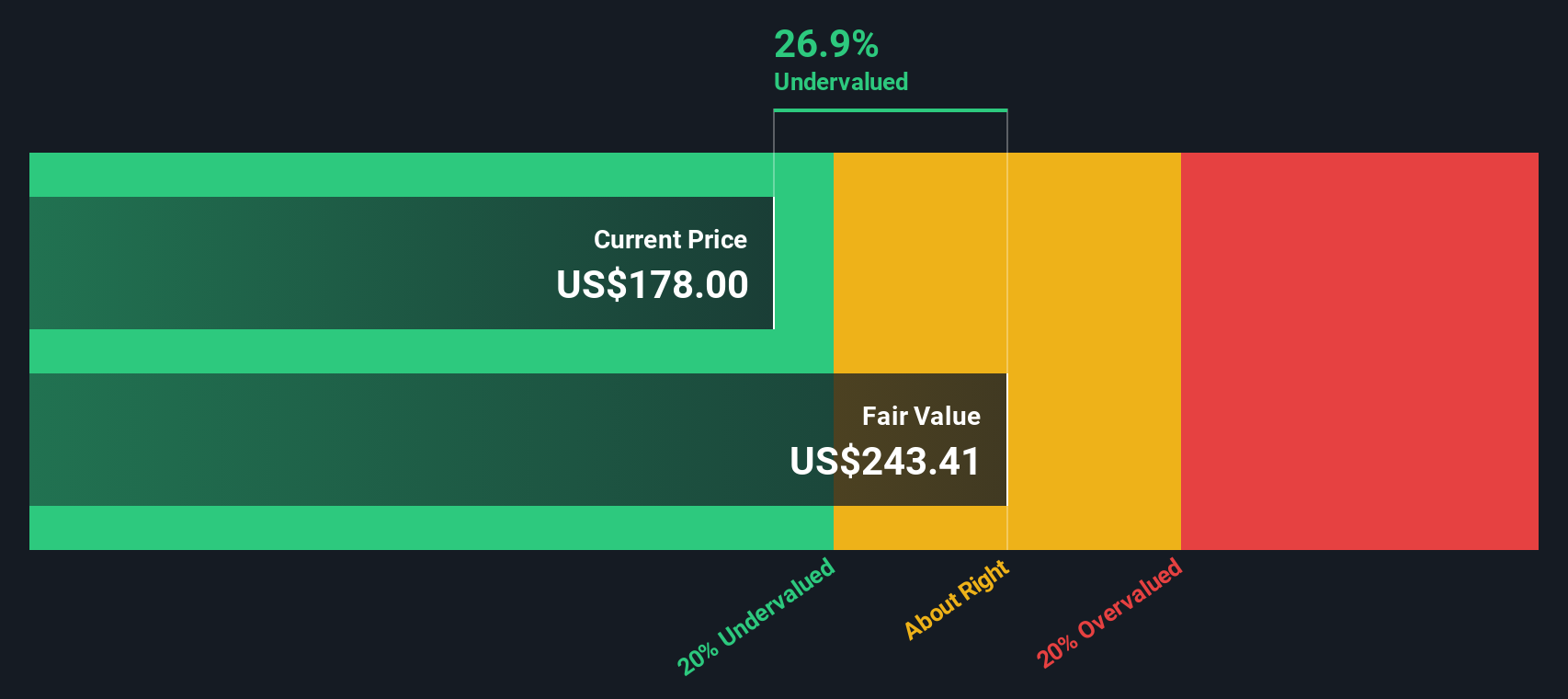

بناءً على هذه التوقعات، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية قدرها 442.56 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السوق الحالي، يعني هذا أن سهم جونسون آند جونسون يُتداول بخصم 59.4% من قيمته العادلة المُقدّرة. وهذا يُشير إلى أن السهم قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية وفقًا لهذه المنهجية.

النتيجة: أقل من قيمتها الحقيقية

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة جونسون آند جونسون.

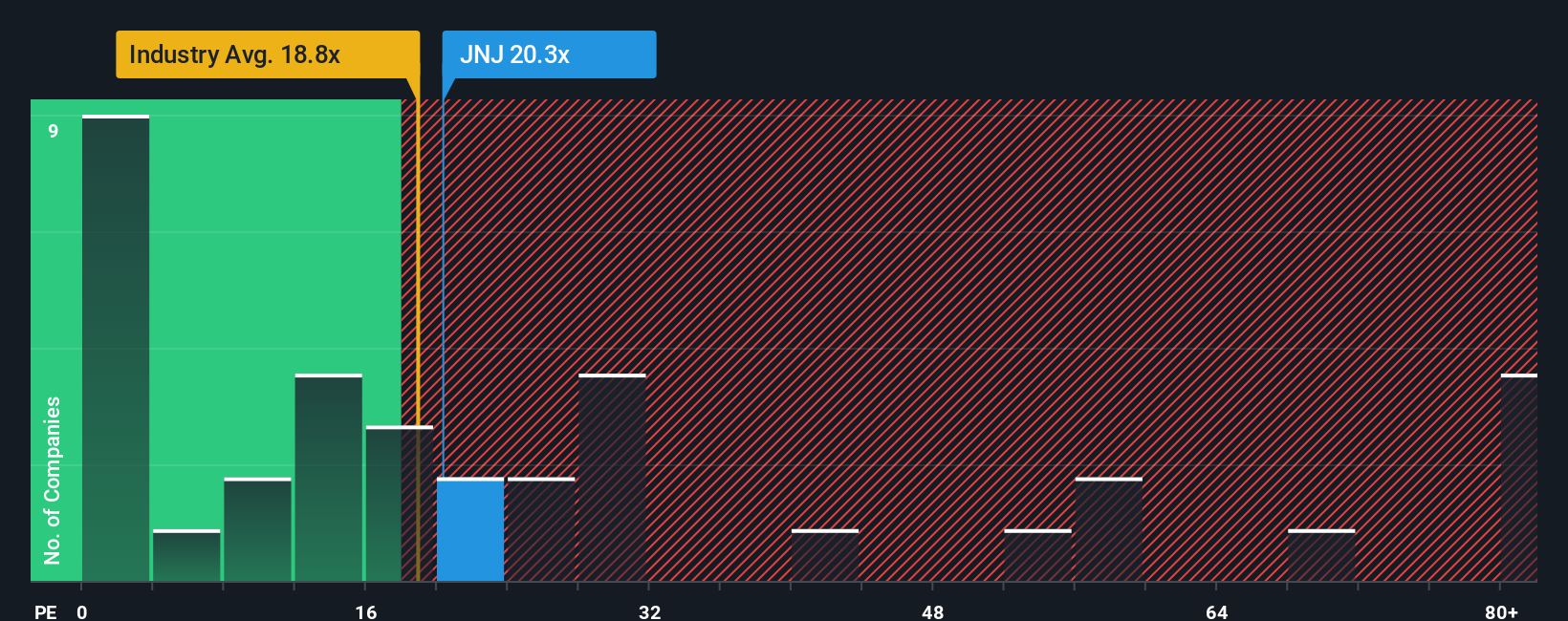

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً راسخةً لتقييم الشركات المُربحة مثل جونسون آند جونسون، إذ يقيس المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح. ونظرًا لأن جونسون آند جونسون تُحقق أرباحًا مُستقرة عامًا بعد عام، فإن مُعدَّل السعر إلى الأرباح يُمثل مقياسًا دقيقًا لمقارنة التقييم داخل قطاعها ومقارنته بمؤشرات مرجعية أوسع.

غالبًا ما يقبل المشاركون في السوق نسب مكرر ربحية أعلى للشركات التي يُتوقع أن تحقق نموًا قويًا ومستقرًا في الأرباح، أو تلك التي تُعتبر أقل مخاطرة من نظيراتها. في المقابل، عادةً ما تُنسب نسبة مكرر ربحية أقل للشركات التي تواجه حالة من عدم اليقين أو توقعات ضئيلة بتحسن الأرباح. بناءً على ذلك، تُتداول أسهم جونسون آند جونسون حاليًا بنسبة مكرر ربحية تبلغ 19.1 ضعفًا. وللمقارنة، يبلغ متوسط نسبة مكرر ربحية بين نظيراتها في صناعة الأدوية 18.3 ضعفًا، بينما يبلغ متوسط نسبة مكرر ربحية المجموعة الأوسع من الشركات المماثلة في الحجم 22.4 ضعفًا.

نموذج "النسبة العادلة" لشركة سيمبلي وول ستريت يتقدم خطوةً أبعد، إذ يجمع ليس فقط بين توقعات نمو الأرباح والمخاطر، بل أيضًا بين الربحية وخصائص القطاع وحجم الشركة للوصول إلى نسبة ربحية عادلة لشركة جونسون آند جونسون. تبلغ هذه النسبة 26.7 ضعفًا. صُممت هذه النسبة العادلة لتوفير معيار أكثر شموليةً من المقارنة المباشرة مع الشركات المماثلة أو القطاع، حيث تُعدّل التقييم ليعكس المزيج الفريد من المزايا والتحديات التي تواجهها الشركة.

عند مقارنة نسبة السعر إلى العائد الفعلية لشركة جونسون آند جونسون البالغة 19.1x مع نسبتها العادلة البالغة 26.7x، يبدو السهم مقوماً بأقل من قيمته الحقيقية على هذا المقياس، مما يدعم الحالة التي قد يكون لديها مجال أكبر للاستمرار إذا صمدت الأساسيات.

النتيجة: أقل من قيمتها الحقيقية

سبق أن أشرنا إلى طريقة أكثر ذكاءً للتفكير في التقييم، لذا دعونا نُعرّفكم على السرد. ببساطة، السرد هو قصتك عن شركة، وأفكارك وافتراضاتك حول آفاقها المستقبلية، مما يُحوّل منظورك لشركة جونسون آند جونسون من مجرد أرقام إلى توقعات حية ومتطورة.

تتيح لك السرديات ربط قصة أعمال جونسون آند جونسون بافتراضات مالية ملموسة، مثل القيمة العادلة، والإيرادات المتوقعة، وهوامش الربح المتوقعة، مما يُرسّخ وجهة نظرك على الصعيدين الكمي والنوعي. على صفحة مجتمع سيمبلي وول ستريت، وهي مورد يستخدمه الملايين، تُعد هذه السرديات أداة سهلة الاستخدام تُساعدك على توضيح وتتبع تفكيرك الخاص، مع الاستفادة من قصص المستثمرين الآخرين.

إليك آلية عمل "السرديات": تُنشئ وتُخصّص نظرتك المالية لشركة جونسون آند جونسون، ثم تُشاهد فورًا كيفية مُقارنة حساب القيمة العادلة بسعر السوق الحالي، مما يُوضّح لك ما إذا كنت تعتقد أنها توصية شراء أم بيع أم احتفاظ بناءً على معتقداتك. بمجرد ورود معلومات جديدة (مثل تحديثات الأرباح أو الأخبار العاجلة)، تُحدّث "السرديات" تلقائيًا، مما يُتيح لك مُواكبة أحدث التطورات دون عناء إضافي.

على سبيل المثال، قد يتبنى بعض المستثمرين رؤية متفائلة للغاية، حيث يرون "خط أنابيب الأدوية الغني" لشركة جونسون آند جونسون ونمو الإيرادات المتوقع بنسبة 7.5%، بينما يركز آخرون على المخاطر ويتوقعون انخفاض النمو والهوامش؛ تلتقط الرؤية كلا الأمرين، مما يسمح لك بالمقارنة وتحديد ما يتردد صداه معك.

هل تعتقد أن قصة جونسون آند جونسون تحمل المزيد من التفاصيل؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.