يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

أين يقف Roku بعد الإعلان الأخير عن شراكة NFL Sunday Ticket؟

روكو ROKU | 100.17 100.00 | -0.40% -0.17% Pre |

إذا كنت تتساءل عن مستقبل سهم روكو، فأنت لست وحدك. مع كثرة الحديث عن منافسة البث وسوق التكنولوجيا المتغير باستمرار، من الطبيعي أن نرغب في توضيح الوضع الراهن. خلال الأسبوع الماضي، انخفضت أسهم روكو قليلاً بنسبة 1.4%، لكنها مع ذلك حققت ارتفاعاً قوياً بنسبة 5.0% خلال الشهر الماضي. ومنذ بداية العام حتى الآن، ارتفع السهم بنسبة قوية بلغت 32.3%، وعند النظر إلى المدى البعيد - أعلى بنسبة 92.9% مما كان عليه قبل ثلاث سنوات - يتضح أن روكو قد تجاوزت بعض التقلبات الكبيرة. مع ذلك، لا تسير الأمور بسلاسة دائماً: إذ بلغ عائد الخمس سنوات -55.8%، وهو عائد مفاجئ، مما يعكس مدى تغير نظرة السوق للمخاطر والفرص لهذه الشركة.

إذن، هل يُعدّ سعر روكو 98.58 دولارًا أمريكيًا صفقةً رابحة، أم أن السوق بدأ للتوّ يستعد لمخاطر جديدة؟ لتوضيح ذلك، دعونا نلقي نظرة على تقييمه، وهو مؤشر سريع يعتمد على ستة تقييمات منفصلة. حصل روكو على 3 من 6، مما يشير إلى أنه مُقَيَّم بأقل من قيمته الحقيقية في نصف التقييمات التي يتابعها المحللون عادةً. هذا ليس رخيصًا جدًا ولا باهظ الثمن، مما يجعله نموذجًا يُثير آراءً متنوعةً من المستثمرين والمحللين على حدٍ سواء.

في القسم التالي، سأشرح لكم كيفية بناء هذا التقييم، وأهم أساليب التقييم لـ Roku حاليًا. إذا كنتم تبحثون حقًا عن أفضل طريقة لتقييم قيمة Roku الحقيقية، فتابعوا القراءة. لديّ نهج أكثر تعمقًا سأشاركه في نهاية هذه المقالة.

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. تُساعد هذه الطريقة المستثمرين على تقييم القيمة الحقيقية للشركة، بعيدًا عن التقلبات اليومية في سوق الأسهم.

بالنسبة لشركة روكو، يبلغ التدفق النقدي الحر الحالي 318.94 مليون دولار أمريكي. ويتوقع المحللون نموًا قويًا في السنوات القادمة، حيث من المتوقع أن يصل التدفق النقدي الحر إلى حوالي 1.26 مليار دولار أمريكي بنهاية عام 2029. وبينما يقدم المحللون تقديرات مفصلة للسنوات الخمس المقبلة، فإن التوقعات المستقبلية لما بعد ذلك تعتمد على استقراءات موسعة تستند إلى افتراضات نمو معقولة.

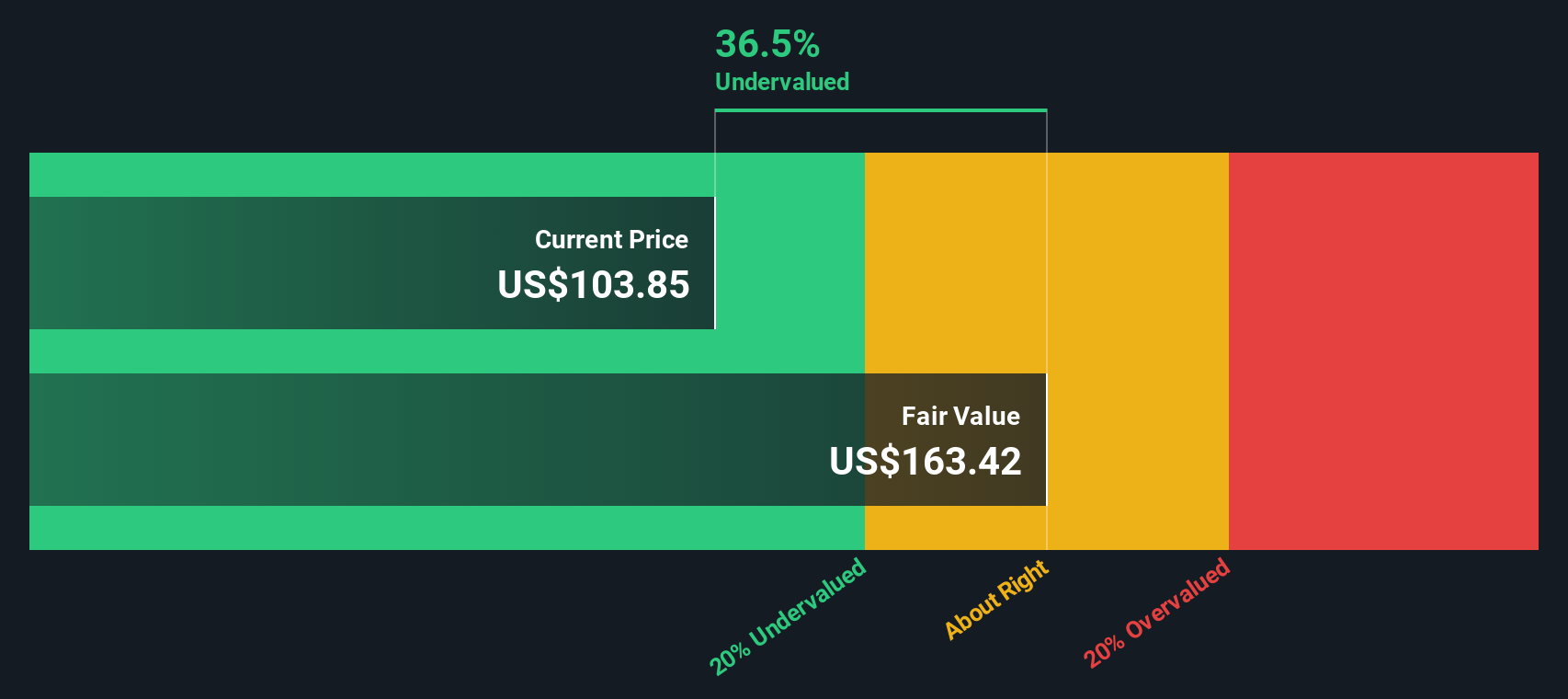

يُظهر تحليل التدفقات النقدية المخصومة (DCF) قيمة جوهرية قدرها 145.41 دولارًا أمريكيًا للسهم الواحد لشركة Roku. وبالمقارنة مع سعر سهمها الحالي البالغ 98.58 دولارًا أمريكيًا، يُشير هذا إلى أن السهم يُتداول بخصم كبير بنسبة 32.2%. بمعنى آخر، يبدو أن Roku مُقَيَّم بأقل من قيمته الحقيقية بكثير وفقًا لهذا المقياس، وقد يُوفر هامش أمان مُحتملًا للمستثمرين الذين يُركزون على القيمة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم روكو مُقَيَّم بأقل من قيمته الحقيقية بنسبة 32.2%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

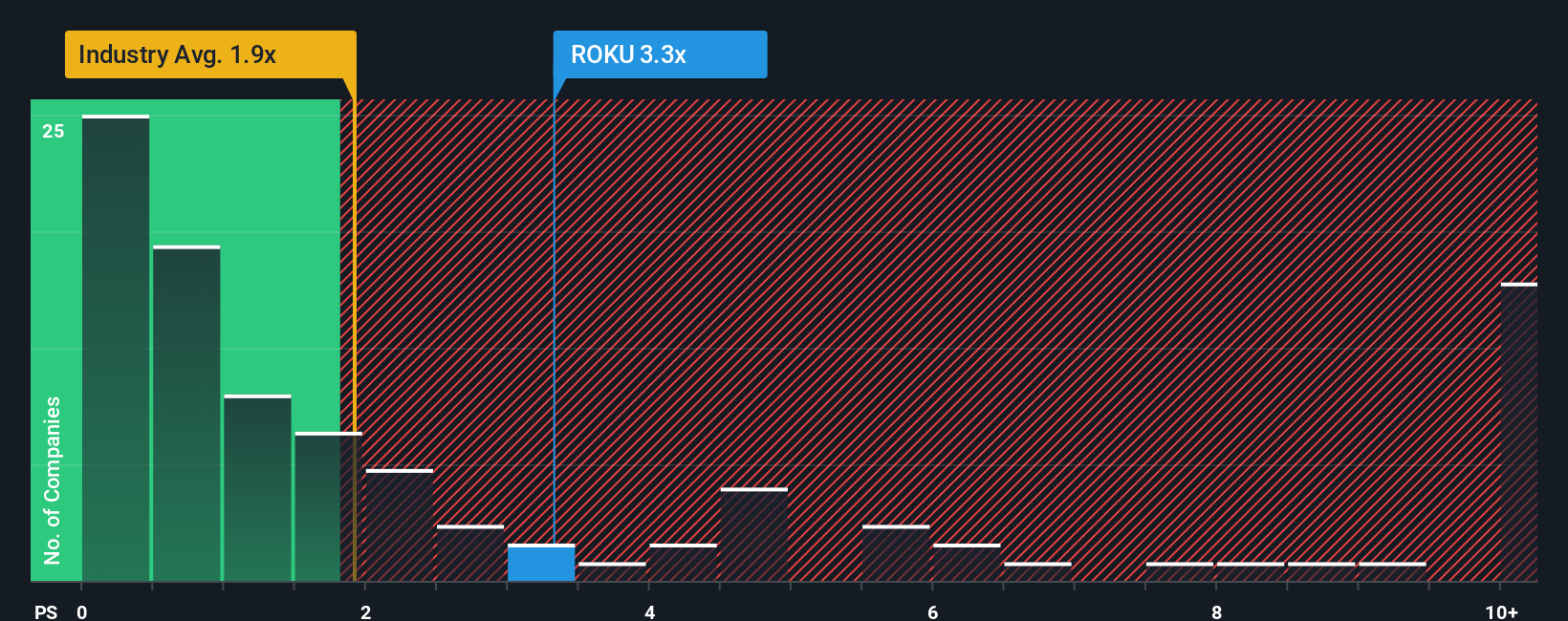

بالنسبة لشركات التكنولوجيا سريعة النمو، مثل روكو، غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) المضاعف الأكثر فائدة لمقارنة التقييمات. ويرجع ذلك إلى أن العديد من هذه الشركات لا تزال تُوسّع نطاق أعمالها وتُعيد استثمار أرباحها، مما يجعل نسب الأرباح التقليدية (مثل نسبة السعر إلى الربحية) أقلّ دقةً أو حتى غير موثوقة عندما تكون الأرباح سلبية. تُركّز نسبة السعر إلى المبيعات على قدرة الشركة على توليد الإيرادات، مما يُتيح رؤية أوضح للشركات التي تُعطي الأولوية لنمو إيراداتها.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى المبيعات "العادية" أو "العادلة". عادةً ما يكون المستثمرون على استعداد لدفع مضاعف أعلى مقابل نمو قوي في المبيعات، أو مسارات مبيعات متوقعة، أو مخاطر أقل. في حالة روكو، تبلغ نسبة السعر إلى المبيعات الحالية 3.3x. وهذا أقل من متوسط القطاع البالغ 1.76x ومتوسط الشركات المماثلة البالغ 4.0x، مما يشير إلى أن روكو تُقيّم بتقييم أكثر جاذبية من العديد من منافسيها المباشرين.

تُقدم نسبة القيمة العادلة الخاصة بشركة سيمبلي وول ستريت منظورًا أكثر دقة من المقارنات التقليدية بين الشركات المماثلة والقطاعات المختلفة. تعكس نسبة القيمة العادلة (2.57x لروكو) عوامل متعددة خاصة بكل شركة، مثل نمو المبيعات المتوقع، وهامش الربح، وظروف القطاع، والقيمة السوقية، ونمط المخاطر الفريد. يُغطي هذا النهج السياق الكامل لتقييم الشركة، بينما غالبًا ما تتجاهل معايير القطاع هذه الاختلافات الجوهرية.

بمقارنة نسبة السعر إلى المبيعات الحالية لشركة روكو، البالغة 3.3x، مع نسبتها العادلة البالغة 2.57x، تبدو روكو مبالغًا في قيمتها إلى حد ما وفقًا لهذا المقياس. ورغم جاذبية مضاعفها مقارنةً بنظرائها، إلا أنه أعلى مما هو متوقع بالنظر إلى نموها وهامش ربحها وعوامل المخاطرة.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

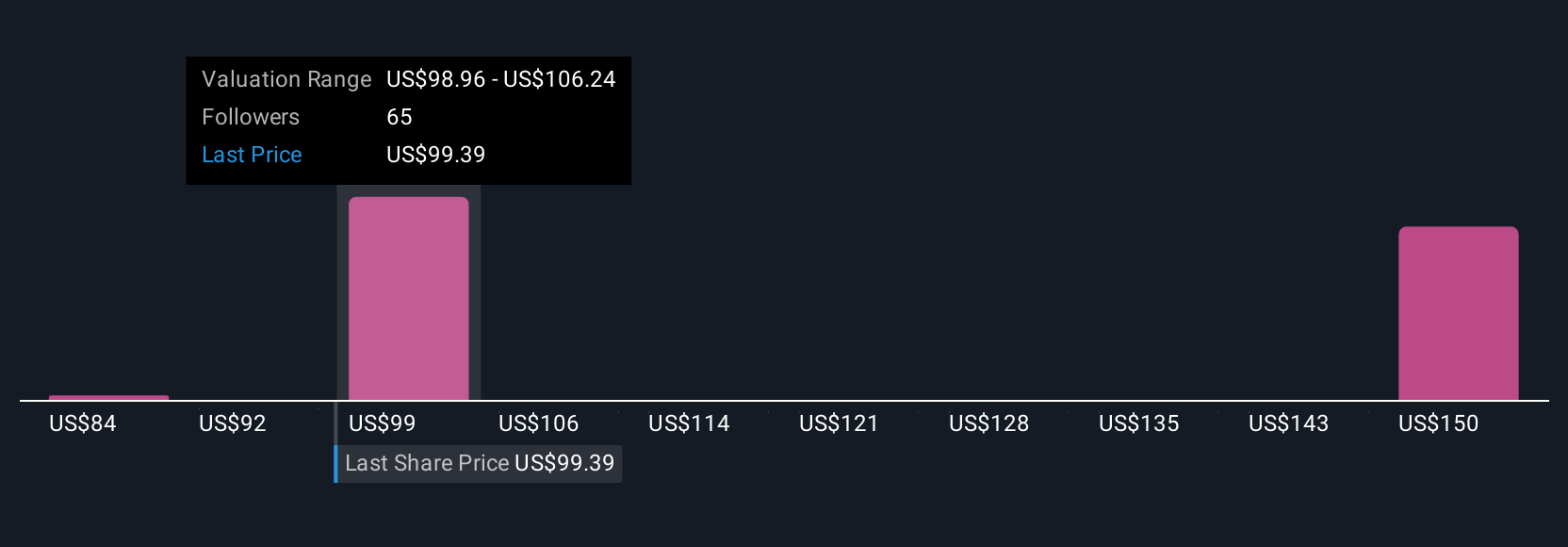

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفك على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة: إلى أين تعتقد أنها تتجه، والتحديات التي تواجهها، وما يعنيه ذلك من حيث القيمة السوقية لقيمتها العادلة المستقبلية، وإيراداتها، وأرباحها، وهوامش ربحها. يربط السرد القصصي بين ما تعرفه عن تطور قطاع روكو، وافتراضاتك حول أداء أعمالها، والتوقعات المستندة إلى البيانات التي تحسب قيمة عادلة مُحدثة.

مع ميزة "السرديات" على صفحة مجتمع سيمبلي وول ستريت، يُمكن لملايين المستثمرين إنشاء ومشاركة وتحديث توقعاتهم الخاصة بسرعة مع ورود أخبار أو أرباح جديدة، مما يُسهّل عملية التقييم الديناميكي ويجعلها في متناول الجميع. تُساعدك ميزة "السرديات" على تحديد توقيت الشراء أو البيع بدقة من خلال تحديث القيمة العادلة فورًا مقارنةً بسعر السهم الحالي. على سبيل المثال، يرى بعض المستثمرين أن توسع روكو العالمي في مجال البث ومبادراتها الإعلانية الجديدة يُبرّر قيمة عادلة تصل إلى 130 دولارًا للسهم، بينما يُركز آخرون على مخاطر المنافسة الشديدة أو تباطؤ سوق الإعلانات، مما يُؤدي إلى أهداف أقل بكثير، تصل أحيانًا إلى ما يقارب 70 دولارًا. مع ميزة "السرديات"، يُمكنك استكشاف هذه التوقعات، وبناء منظورك الخاص، واتخاذ قرارات استثمارية واثقة ومُخصصة مع ظهور معلومات جديدة.

هل تعتقد أن هناك المزيد من التفاصيل حول روكو؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.