من أين ستحصل أوروبا على معادنها الثمينة؟ توقعات إنتاج الذهب والفضة والنحاس في القارة

مناجم أغنيكو إيغل AEM | 0.00 | |

مجموعة ريو تينتو RIO | 0.00 | |

ADRIATIC METALS PLC ADTLF | 0.00 | |

BOLIDEN AB BDNNY | 0.00 | |

جلينكور ADR GLNCY | 0.00 |

تواجه أوروبا سؤالاً حاسماً : أين ستضمن توريد المعادن النفيسة في ظل تفكك سلاسل التوريد العالمية وسط تصاعد التوترات الجيوسياسية؟ يواجه قطاع التعدين في القارة، الذي طالما طغى عليه الموردون الرئيسيون في كندا وأستراليا، ضغوطاً الآن لتقليل اعتماده على الواردات.

يستورد الاتحاد الأوروبي حاليًا حوالي 50% من مُركّز النحاس الذي يحتاجه، وهو وضعٌ محفوفٌ بالمخاطر في ظلّ الاستقطاب العالمي وتسارع الصين والولايات المتحدة في نقل الصناعات إلى المناطق المجاورة. واستجابةً لذلك، حدّد الاتحاد الأوروبي 47 مشروعًا استراتيجيًا لضمان الوصول إلى المعادن الأساسية والحدّ من مخاطر الاستيراد.

احتياطيات النحاس المحلية في الاتحاد الأوروبي متواضعة. تبلغ حوالي 41 مليون طن متري ، وهذا جزء ضئيل من حوالي 1.2 مليار طن متري من الاحتياطيات العالمية، المتركزة بشكل رئيسي في تشيلي وأستراليا وبيرو وجمهورية الكونغو الديمقراطية.

يسعى الاتحاد الأوروبي، وكذلك الولايات المتحدة، جاهدين لتقليل اعتمادهما على الصين وغيرها من موردي المعادن الثمينة والمعادن الأساسية للأمن القومي. وقد شددت بكين ضوابط تصدير المعادن النادرة والمعادن الأساسية هذا العام، مما أثار مخاوف بشأن سلاسل التوريد العالمية.

كتب معهد الاتحاد الأوروبي للدراسات الأمنية: "يتطلب تفكيك سلاح بكين الأساسي في مجال المواد الخام حزمة سياسات طوارئ شاملة لفصل أوروبا عن الإمدادات الصينية في أسرع وقت ممكن". يجب على أوروبا بناء " أدواتها الجيواقتصادية الخاصة كرادع، ودمجها مع أجندة جريئة لإعادة التصنيع لإنقاذ ازدهارها".

لدى الاتحاد الأوروبي خيارات لتخفيف المخاطر من الصين

لدى الاتحاد الأوروبي خيارات توريد لتخفيف مخاطر سلاسل التوريد الصينية، وخاصةً في مجال المعادن النفيسة. حاليًا، يستفيد كبار المنتجين الأوروبيين من عمليات متطورة في الدول الاسكندنافية وبولندا وروسيا. ويُعد منجم كيتيلا التابع لشركة أجنيكو إيجل (المدرجة في بورصة نيويورك تحت الرمز AEM ) في فنلندا أحد أفضل عمليات إنتاج الذهب في الاتحاد الأوروبي، حيث سيُنتج 218,860 أونصة في عام 2024.

وتستفيد العملية الفنلندية من تقنيات الأتمتة وتكامل الطاقة المتجددة، مما يضعها بين المنتجين الأقل تكلفة في القارة مع تكاليف مستدامة إجمالية تقل عن 1300 دولار للأونصة.

شركة KGHM Polska Miedź البولندية هي أكبر مُنتج للنحاس في أوروبا، بإنتاج سنوي يقارب 700,000 طن متري. تُشغّل الشركة المملوكة للدولة مُجمّعاتٍ ضخمةً تحت الأرض، بما في ذلك مُجمّعا Polkowice-Sieroszowice وRudna، حيث يُنتج استخراج النحاس كمياتٍ كبيرةً من الفضة كمنتجٍ ثانوي. أنتجت هذه العمليات 1,533 طنًا متريًا من الفضة في عام 2022، مما جعل بولندا أكبر مُنتجٍ للفضة في أوروبا.

تُشغّل شركة بوليدن (OTCPK: BDNNY)، الشركة السويدية الرائدة في مجال التعدين، مناجم ذات أهمية استراتيجية، بما في ذلك منجم أيتيك ومنجم غاربنبرغ. ويُعدّ هذا الأخير من أكثر مناجم الزنك الجوفية كفاءةً في العالم، حيث يُنتج كميات كبيرة من الفضة.

في عام ٢٠٢٤، أنتجت الشركة ٨٫٢٣ مليون أونصة، لتحتل المرتبة ١٧ عالميًا في قائمة إنتاج الفضة. ركزت بوليدن على الممارسات المستدامة، بما في ذلك إعادة تدوير النفايات الإلكترونية واحتجاز الكربون. وبلغت إيراداتها حوالي ٦٫٥ مليار يورو في عام ٢٠٢٤.

تحافظ شركة نوريلسك نيكل الروسية على إنتاجٍ كبيرٍ من النحاس، حيث يُنتج مجمع نوريلسك حوالي 350 ألف طن متري سنويًا، إلى جانب النيكل والبلاديوم. وبلغ إنتاج الربع الأول من عام 2025 نحو 109,355 طنًا متريًا، مما يُظهر استقرارًا تشغيليًا رغم ظروف القطب الشمالي الصعبة.

إذا لم يتم حل الوضع السياسي الحالي، فإن السلع الروسية، التي يتم إنتاجها بشكل أساسي في شبه جزيرة كولا بالقرب من مورمانسك، لن تصل إلى سلاسل التوريد التابعة للاتحاد الأوروبي.

أنشطة الاستكشاف البارزة داخل الاتحاد الأوروبي

ومن بين الاكتشافات الجديدة والتوسعات في المناطق الصناعية غير المطورة، برزت شركة Group Eleven Resources الكندية (OTCQB: GRLVF ) كلاعب واعد في منطقة الزنك الغنية في أيرلندا.

تمتلك الشركة حوالي 549 كيلومترًا مربعًا من تراخيص التنقيب في ثلاثة مواقع رئيسية. وقد حققت أعمال الاستكشاف اكتشافات بارزة في مشروع PG West، حيث اعترضت معادن عالية الجودة، بما في ذلك 39.7 مترًا من طبقاتها، بنسبة 9.5% من الزنك والرصاص، بالإضافة إلى 131 غرامًا من الفضة لكل طن. وتُظهر مناطق النحاس والفضة الأعمق نسبًا تصل إلى 3.72% من النحاس و838 غرامًا من الفضة لكل طن.

يقلل الموقع الاستراتيجي لمجموعة Eleven، المجاورة لرواسب Pallas Green التابعة لشركة Glencore (OTCPK: GLNCY)، من مخاطر الاستكشاف، في حين تستفيد الشركة من البيئة الغنية بالبنية التحتية في أيرلندا والاختصاص القضائي المواتي للتعدين.

وتمتلك شركة جلينكور المجاورة حصة قدرها 17.1% من خلال شركتها التابعة جلينكور كندا، وهو ما يوفر التحقق الاستراتيجي ولكنه يثير أيضا شائعات حول نشاط الدمج والاستحواذ المحتمل.

يُظهر قطاع الاستكشاف الفنلندي فرصًا واعدة من خلال مشروع هينيس باي التابع لشركة أركتيك مينيرالز. يحتوي المشروع على موارد مُستنتجة تبلغ 55.39 مليون طن، بنسبة نحاس مكافئ 1.0%، وتحتوي على 447 ألف طن من النحاس و37 مليون أونصة من الفضة.

في اليونان، تُطوّر شركة إلدورادو جولد مشاريع تشمل منجمي أوليمبياس وسكوريس، بينما تُخطط لممارسات تعدين منخفضة التأثير في ظلّ تدقيق تنظيمي. ومن المقرر أن يبدأ الإنتاج في منجم سكوريس عام ٢٠٢٦، مُستهدفًا إنتاج ١٤٠ ألف أونصة من الذهب وحوالي ٣٠ ألف طن متري من النحاس سنويًا.

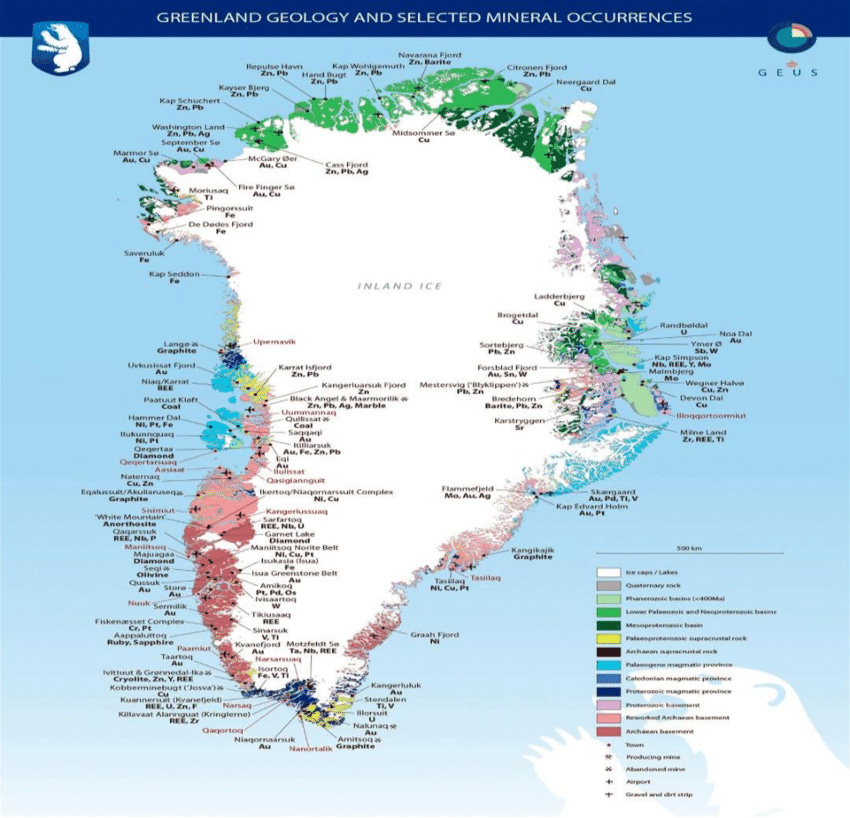

تعدين الذهب في جرينلاند لديه إمكانات

تتمتع جرينلاند، باعتبارها إقليمًا دنماركيًا، بإمكانيات كبيرة غير مستغلة على الرغم من التحديات المتعلقة بالبنية الأساسية.

وقد أثار الموقع الاستراتيجي للجزيرة وثروتها السلعية الهائلة مناقشات في وقت سابق من هذا العام، في أعقاب الاقتراحات المتكررة للرئيس الأمريكي دونالد ترامب لشراء المنطقة .

بينما حافظت العناصر الأرضية النادرة على مكانة جرينلاند في عناوين الأخبار، لا تزال إمكاناتها في مجال تعدين الذهب ملحوظة. في الشهر الماضي، أعلنت شركة أماروق مينيرالز عن اكتشافات بنسب تصل إلى 38.7 غرامًا للطن في مواقع متعددة بحزام نانورتاليك الذهبي.

استأنف منجم الذهب "نالوناك" التابع للشركة الإنتاج في أواخر عام ٢٠٢٤ بعد الحصول على الموافقات اللازمة لتقييم الآثار البيئية والاجتماعية، حيث تدعم الموارد المُستنتجة إحدى أجود عمليات استخراج الذهب في العالم. وتمتد إمكانات جرينلاند المعدنية إلى النحاس، حيث حددت شركة أماروق أنظمة الذهب والنحاس في منجم "إيسورتوب كوروا"، بما في ذلك تحليل نسبة النحاس فيه إلى ١.٩٨٪.

الدول التي تتطلع إلى عضوية الاتحاد الأوروبي قد تساعد

إن البلدان التي تتجه نحو التكامل الاقتصادي مع الاتحاد الأوروبي توفر فرصاً إضافية لتطوير المعادن.

في صربيا، تُنفّذ شركة زيجين للتعدين، التي تُسيطر عليها الصين، توسعةً ضخمةً لمجمع بور للنحاس ومنجم كوكارو بيكي، مُستهدفةً إنتاج 290 ألف طن متري من النحاس بحلول عام 2025، مع أهدافٍ طويلة المدى للوصول إلى 450 ألف طن سنويًا. وتشمل خطة الشركة الاستثمارية، البالغة قيمتها 3.5 مليار دولار، الحفرَ لأعماق تصل إلى كيلومترين، وزيادة الإنتاج إلى 15 ألف طن يوميًا، مما يجعل صربيا ثاني أكبر مُنتج للنحاس في أوروبا.

لا يزال عدم اليقين السياسي في صربيا يُشكّل خطرًا على الاستثمارات واسعة النطاق. وقد أوقفت شركة ريو تينتو (المدرجة في بورصة نيويورك تحت الرمز RIO ) مشروع جادار لليثيوم، الذي تبلغ تكلفته 3 مليارات دولار، مُشيرةً إلى عدم حصول المشروع على التراخيص اللازمة.

يتمحور قطاع التعدين في البوسنة والهرسك حول مشروع فاريس التابع لشركة أدرياتيك ميتالز (المدرجة في بورصة الأوراق المالية غير المدرجة: ADTLF )، والذي دخل مرحلة الإنتاج التجاري في يوليو 2025 بعد إعلانه عن استقرار تشغيلي مستدام. ويجري حاليًا رفع الطاقة الإنتاجية الإجمالية للمشروع المتعدد المعادن إلى 800 ألف طن سنويًا، حيث يستخرج النحاس والفضة والرصاص والزنك والذهب باستثمارات تتجاوز 200 مليون يورو.

أوروبا مقابل ولايات التعدين التقليدية

تتطلب مشاريع التعدين الأوروبية فترات تطوير أطول بكثير من تلك الموجودة في مناطق التعدين التقليدية، مما يُضعف التنافسية ويُثبط الاستثمار. في كندا أو أستراليا، يُمكن استكمال إجراءات الحصول على التصاريح خلال عامين في ظل ظروف مثالية.

تواجه العمليات الأوروبية تباينًا إقليميًا كبيرًا. وقد ركزت بيروقراطية التعدين الأوروبية تاريخيًا على حماية البيئة والتشاور مع أصحاب المصلحة. ويشمل الإطار التنظيمي المتطور للاتحاد الأوروبي تقييمات الأثر البيئي، والتزامات إدارة النفايات، والتشاور مع المجتمع، مما يؤدي غالبًا إلى تمديد الجداول الزمنية للمشاريع بما يتجاوز تلك الموجودة في الولايات القضائية المتنافسة.

تُحقق السلطات القضائية في شمال أوروبا، بما فيها الدول الاسكندنافية، موافقاتٍ فعّالة نسبيًا، حيث أفاد 49% من المسؤولين التنفيذيين في قطاع التعدين بمنح التصاريح في غضون ستة أشهر ، متجاوزين بذلك حتى قادة التعدين التقليديين. ورغم أن متوسط مدة الإجراءات الكندية يبلغ عامين، إلا أنها قد تمتد إلى 15 عامًا للمشاريع المعقدة التي تتضمن مشاورات مع السكان الأصليين ومراجعات بيئية، مع الحفاظ على شفافية أكبر من نظيرتها الأوروبية.

كتب إيان بوند من مركز الإصلاح الأوروبي في 14 أكتوبر/تشرين الأول: "لقد زوّد الاتحاد الأوروبي نفسه بمجموعة واسعة من الأدوات التشريعية والتنظيمية سعياً لضمان عدم قدرة الصين على اكتساب نفوذ كبير من خلال نفوذها الاقتصادي". وأضاف: "لا تزال الاستراتيجية عبارة عن خليط من الأدوات المطبقة إلى حد كبير على المستوى الوطني بدلاً من مستوى الاتحاد الأوروبي، مما يؤدي إلى درجات متفاوتة من الفعالية في تطبيقها".

تنصل:

الآراء الواردة في هذه المقالة لا تُعتبر نصائح استثمارية، بل هي آراء كاتبيها فقط. شركة European Capital Insights غير مسؤولة عن أي قرارات مالية تُتخذ بناءً على محتوى هذه المقالة. يُسمح للقراء باستخدام هذه المقالة لأغراض إعلامية وتعليمية فقط.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.