يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

لماذا يواجه بيتكوين صعوبةً عند 90 ألف دولار؟ تابعوا ديون الشركات البالغة 42 مليار دولار

شركة مايكروستراتيجي MSTR | 134.93 | +26.11% |

Grayscale Bitcoin Mini Trust ETF BTC | 30.99 | +10.09% |

انخفضت عملة بيتكوين (المشفرة: BTC ) إلى 90,500 دولار أمريكي يوم الثلاثاء، متخليةً عن معظم مكاسبها لعام 2025، ومُنخفضةً لفترة وجيزة مؤشر الخوف والجشع في العملات المشفرة إلى 10، وهو أدنى مستوى لها منذ فبراير. تأتي هذه الخطوة في ظل تراجع توقعات خفض أسعار الفائدة الفيدرالية، وتدفقات خارجية بنحو 2.33 مليار دولار أمريكي من صناديق بيتكوين المتداولة الفورية الأمريكية في نوفمبر، وارتفاع مبيعات شركات التعدين بعد تخفيض قيمة الأصول إلى النصف في أبريل.

لكن وراء هذه العوامل الدافعة المألوفة، يبرز مصدر ضغط جديد. فقد استثمرت شركات سندات الخزانة الرقمية (DATCos) ما يُقدر بـ 42.7 مليار دولار في العملات المشفرة هذا العام، مستخدمةً في الغالب ديونًا قابلة للتحويل وهياكل تمويلية أخرى. ومع انخفاض قيمة بعض هذه السندات الآن بنحو 40% عن قيمتها القصوى، وضعف السيولة السوقية مقارنةً بما كانت عليه قبل موجة البيع في أكتوبر، بدأت قيود الميزانية العمومية تُترجم إلى عمليات بيع قسرية في سوق أقل دعمًا.

الآن، العديد منها غارق في الديون. وهياكل تمويلها (السندات القابلة للتحويل، وصفقات الأسهم الخاصة، وأدوات الدين الأخرى) تُنشئ ما يُطلق عليه المحللون "ديناميكيات البائع القسري" في الوقت غير المناسب.

الأرقام وراء المشكلة

ضخّت شركات إدارة الأصول الرقمية ما يُقدّر بـ 42.7 مليار دولار أمريكي في العملات المشفرة خلال عام 2025، منها 22.6 مليار دولار أمريكي مُستخدَمة في الربع الثالث وحده. وقد نجحت هذه الاستراتيجية عندما ارتفعت قيمة بيتكوين من 60 ألف دولار أمريكي في أوائل عام 2025 إلى ذروة تجاوزت 126 ألف دولار أمريكي في أوائل أكتوبر. كما أفادت رويترز بالنمو السريع ومخاطر التمويل التي تُواجهها هذه الشركات.

ولكن منذ ذلك الذروة، انعكست الأمور.

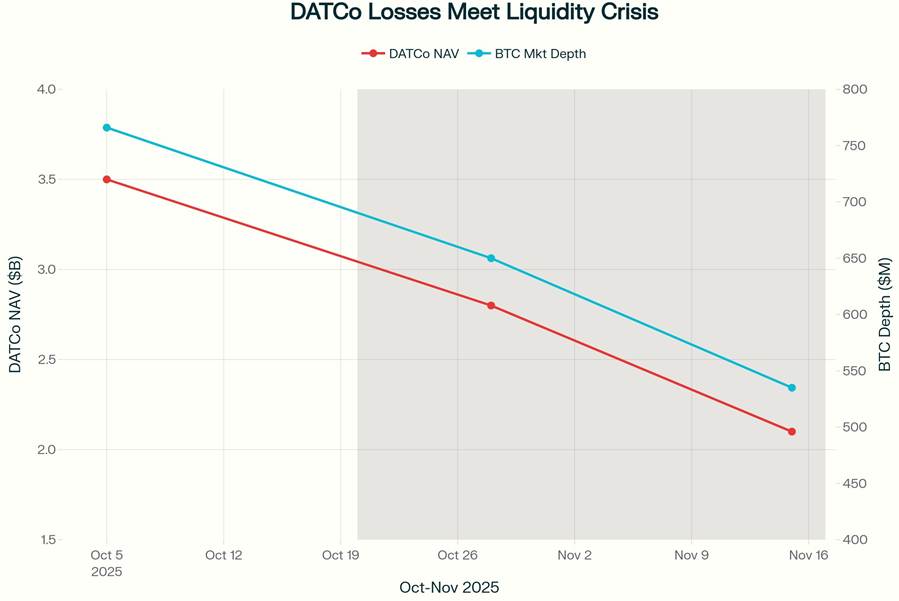

شهدت شركات الخزانة التي تركز على سولانا (المدرجة في بورصة العملات المشفرة: SOL ) انخفاضًا في صافي قيمة أصولها الإجمالية من 3.5 مليار دولار إلى 2.1 مليار دولار، أي بنسبة انخفاض قدرها 40%. عندما تقترب نسبة القيمة السوقية إلى صافي قيمة الأصول (mNAV) لشركة DATCo من التكافؤ، أي أن سعر السهم يساوي تقريبًا قيمة العملة المشفرة التي تحتفظ بها، تواجه الإدارة ضغوطًا لبيع أصول العملات المشفرة لإعادة شراء أسهم الشركة .

وقد التقطت التغطية الإخبارية الموقف: "لقد أصبح غياب الطلب الفوري المبني على الإدانة واضحًا بشكل متزايد حيث وجد المشترون الذين تراكمت لديهم مراكز على مدى الأشهر الستة الماضية أنفسهم الآن تحت الماء بشكل كبير".

بعبارة أخرى: الشركات التي أشادت بها وول ستريت قبل ستة أشهر لـ"تبنيها للعملات المشفرة" أصبحت الآن بائعين قسريين محتملين، حيث تضيف العرض عندما ينضب الطلب.

لماذا يختلف هذا عن MicroStrategy

من المهم التمييز بين أنواع مختلفة من حاملي العملات المشفرة للشركات.

أصبحت شركة مايكروستراتيجي (التي أُعيدت تسميتها إلى "ستراتيجي") (ناسداك: MSTR ) مثالاً يُحتذى به في تراكم بيتكوين للشركات. تحتفظ الشركة بشكل أساسي بعملة بيتكوين، ولديها هيكل ديون مُيسّر، وقد اشترت مؤخرًا 8,178 بيتكوين أخرى بقيمة تقارب 93,000 دولار أمريكي، حتى خلال هذا التراجع الأخير، وفقًا لمجلة بيتكوين.

لكن العديد من شركات DATCos الأصغر حجمًا سلكت مسارًا مختلفًا. وكما حذّر محلل موديز، كريستيانو فينتريشيلي، فإن هذه الشركات "تتوسع نحو العملات الرقمية الأكثر غرابة والأقل سيولة، وهنا تحديدًا قد يكون الخطر أكبر بكثير".

إن المخاطر لا تتعلق بالأصول التي يمتلكونها، بل بكيفية تمويلهم لتلك المشتريات .

استخدمت العديد من شركات DATCo سندات قابلة للتحويل وتمويل PIPE لجمع رأس المال اللازم لشراء العملات المشفرة. تُنشئ هذه الهياكل ما يُوصف بـ"هيكل هش": فعندما تنخفض أسعار العملات المشفرة، تُكافح هذه الشركات لخدمة ديونها أو إعادة تمويلها دون التسبب بما يُطلق عليه النقاد "دوامة الموت". تُؤدي عمليات بيع الأصول القسرية إلى انخفاض الأسعار، مما يُفاقم ميزانياتها العمومية، ويُجبرها على المزيد من المبيعات.

كيف يعمل البيع القسري في الممارسة العملية

عندما يُتداول سهم شركة DATCo بأقل من قيمة أصولها من العملات المشفرة (صافي الأصول الصافية أقل من 1.0)، يضغط المساهمون على الإدارة لإطلاق قيمة جديدة. الطريقة الأكثر مباشرة لتحقيق ذلك هي إعادة شراء الأسهم، لكن هذا يتطلب سيولة نقدية. إذا لم يكن لدى الشركة فائض من السيولة النقدية، فستحتاج إلى بيع العملات المشفرة.

حتى لو كانت الإدارة ترغب في الاحتفاظ بعقود ديون طويلة الأجل أو شروط سندات قابلة للتحويل، فقد تجبر على بيع الأصول عندما يتم اختراق حدود معينة.

أشار أحد التحليلات على السلسلة إلى أن "تركيز ودائع نوفمبر حول أدنى مستويات بيتكوين بعد الانهيار، والتي قاربت 100,000 دولار، يشير إلى أن عمال المناجم ربما انخرطوا في بيع دفاعي". وتنطبق ديناميكيات مماثلة على شركات الخزانة المثقلة بالديون.

هذا ليس تكهنًا. تأثير هذه الشركات على حركة سعر البيتكوين الأخيرة واضحٌ الآن، إذ تُجبرها مراكزها المالية المنخفضة على اتخاذ إجراءات دفاعية.

لماذا تُحرك عمليات البيع الصغيرة الأسعار بعنف الآن؟

لو كانت سيولة السوق طبيعية، لما كان لإجبار شركة DATCo على البيع أي تأثير يُذكر. لكن الأمر ليس كذلك.

وثّقت كوين ديسك ريسيرش حقيقةً رئيسيةً: انهار حجم طلبات بيتكوين عند نطاق سعر 1% من حوالي 20 مليون دولار أمريكي في أوائل أكتوبر إلى 14 مليون دولار أمريكي فقط بحلول منتصف نوفمبر، وهو انخفاض بنسبة 33% لم يتعافِ منه قط . أكثر من مجرد تقلب مؤقت، يصفه المحللون بأنه "انخفاض متعمد في التزام صناعة السوق".

صناع السوق هم المحترفون الذين يُحافظون على أوامر البيع والشراء، مما يُمكّن المتداولين من تنفيذها دون تقلبات كبيرة في الأسعار. خلال صدمة التعريفات الجمركية في أكتوبر التي أدت إلى عمليات تصفية، كشف تحليل على السلسلة أن صناع السوق تلقوا تحذيرًا قبل سحب عروضهم بالكامل . لقد لاحظوا حجم مراكز الشراء الضخمة، وتوقعوا سلسلة التصفية القادمة، وسحبوا السيولة.

بخلاف بورصات الأسهم حيث يلتزم صانعو السوق بالتزامات تنظيمية، يمكن لصانعي سوق العملات المشفرة الانسحاب متى شاءوا. وقد فعلوا ذلك. أظهرت بيانات كايكو انخفاضًا في حجم سوق بيتكوين من 766 مليون دولار إلى 535 مليون دولار.

هذا يُنشئ حلقة مفرغة: عندما تُجبر شركات التداول ذات العائد المرتفع (DATCos) على البيع في ظل قلة دفاتر أوامر التداول، تنخفض فجوات الأسعار. تُحفز هذه الانخفاضات السعرية المزيد من عمليات البيع القسري من قِبل لاعبين آخرين مُثقلين بالديون. وبدون امتصاص صناع السوق المحترفين للضغط، تُفقد أوامر وقف الخسارة للمُتعاملين الأفراد قيمتها.

خلصت كوين ديسك إلى أن "فشل سيولة بيتكوين وإيثريوم في التعافي ليس صدفة توقيت، بل تحول هيكلي". اختفت البنية التحتية التي كانت تمتص عادةً ضغوط البيع بهدوء ، وهذا هو السبب في أن حتى عمليات تصفية DATCo البسيطة تُحرك الأسعار بشكل كبير.

مع خسارة شركات الخزانة للأصول الرقمية 1.4 مليار دولار (انخفاض بنسبة 40٪)، انهار عمق سوق البيتكوين بنسبة 30٪، وهو مزيج سام أدى إلى تضخيم انخفاض الأسعار

ما هو حجم ضغط البيع الذي قد يخلقه هذا الأمر؟

يختلف الإفصاح على نطاق واسع بين شركات DATCos الأصغر حجمًا، مما يجعل من الصعب تحديده بدقة.

ما نعرفه من الملفات والتقارير العامة:

حتى لو كانت 10-15% فقط من هذه المراكز تواجه التصفية القسرية بسبب شروط الديون أو ضغوط القيمة الصافية المتوسطة للأصول، فإن هذا يعني بيعًا محتملًا بقيمة 4.3 إلى 6.4 مليار دولار خلال الأسابيع المقبلة.

في سياق متصل، بلغ إجمالي التدفقات الخارجة من صناديق بيتكوين المتداولة في البورصة (والتي تصدرت عناوين الأخبار) 2.33 مليار دولار أمريكي. وقد يُضاعف البيع القسري لشركة DATCo ضغط البيع الذي حرّك الأسواق بالفعل. وعلى عكس التدفقات الخارجة من صناديق التداول المتداولة التي تحدث تدريجيًا، غالبًا ما تتجمع عمليات التصفية القسرية مع انخفاض الأسعار إلى مستويات فنية رئيسية.

علم نفس البيع بالتجزئة يجعل الأمور أسوأ

في حين تواجه شركات DATCo البيع القسري، فإن قطاع التجزئة ينخرط في البيع الطوعي استنادًا إلى الأنماط التاريخية، مما يخلق نبوءة تحقق ذاتها.

تُظهر مجتمعات ريديت هذا التشرذم. كتب أحد المستخدمين: "أخطط لبيع جميع أصولي لأن لديّ شعورًا قويًا بأن هذا سيتزامن مع بداية سوق صاعدة" [نُشر بسخرية حول توقيت الدورة]. وقال آخر: "أخبرني أحد الأصدقاء أن أبيع ممتلكاتي في نوفمبر لأن الانهيار نفسه قادم قريبًا، مثل 2020/2021".

يُقبل المستثمرون الذين يؤمنون بدورة بيتكوين للنصف التي تستمر أربع سنوات على البيع مُبكرًا لتجنب ما يعتقدون أنه انخفاض بنسبة 70-80%، وهو نفس النمط الذي تلا قمم الدورات السابقة. يُجادل مات هوجان، الرئيس التنفيذي للاستثمار في Bitwise، بأن دورة الأربع سنوات قد "انتهت" بسبب تدفقات صناديق الاستثمار المتداولة (ETFs) والاعتماد المؤسسي. ومع ذلك، فإن تجار التجزئة، المُسلحين بالرسوم البيانية التاريخية، يتصدرون الانهيار على أي حال.

صرّح أحد مستخدمي ريديت: "قد ينخفض سعر البيتكوين إلى ما دون 30 ألف دولار أمريكي" بناءً على أنماط الدورة. وأشار آخر: "يحتاج البيتكوين و (CRYPTO: ETH ) إلى تجاوز أعلى مستوياتهما التاريخية حتى تتدفق السيولة إلى العملات البديلة. لذا، تتجه جميع الأنظار نحو البيتكوين والإيثريوم."

قد يكون الإيمان بالدورة هو ما يكسرها. هذا الخروج من تجار التجزئة يُلغي "الطلب الفوري القائم على القناعة" الذي قد يمتص عمليات البيع القسرية لشركة DATCo. لا يوجد ضغط شراء منسق عندما يكون تجار التجزئة على الهامش بانتظار 30 ألف دولار.

يُفاقم عدم اليقين الاقتصادي الكلي هذا الوضع. صرّح البيت الأبيض بأن غياب البيانات الاقتصادية لشهر أكتوبر نتيجةً لإغلاق الحكومة جعل الاحتياطي الفيدرالي "يتخبط في فترة حرجة". فبدون تقارير مؤشر أسعار المستهلك والوظائف، انهارت توقعات خفض أسعار الفائدة من 67% إلى 43%. وشهد البيتكوين، الذي يرتبط ارتباطًا وثيقًا بسيولة الدولار بنسبة 0.85%، بيعًا حادًا، إذ لم يتمكن المستثمرون من تسعير المخاطر في ظل غياب البيانات.

ماذا تشاهد

إذا كنت تتداول عملة البيتكوين أو الأسهم المعرضة للعملات المشفرة، فإليك الإشارات المهمة:

١. أداء سهم DATCo مقارنةً ببيتكوين : تحقق مما إذا كانت الشركات المدرجة في البورصة، مثل BitMine Immersion وForward Industries وغيرها، تُتداول بخصومات كبيرة على صافي قيمة أصولها المعلنة. عادةً ما تسبق الخصومات المتزايدة عمليات البيع القسري، حيث تسعى الإدارة إلى سد الفجوة.

٢. إعلانات إعادة تمويل الديون : راقب إعلانات زيادة رأس المال الطارئة، أو تمديد آجال السندات القابلة للتحويل، أو بيع الأصول. فهذه إشارات واضحة على أن الشركة تواجه ضغوطًا.

٣. ارتفاعات مفاجئة في تدفق العملات على الشبكة : ترصد منصة CryptoQuant والمنصات المماثلة الإيداعات الكبيرة في منصات التداول. قد تشير الارتفاعات غير العادية في محافظ الشركات (بخلاف بيع أجهزة التعدين) إلى تصفية شركات DATCo.

٤. الإفصاح عن الأرباح الفصلية : يجب على معظم شركات DAT الإفصاح عن حيازاتها من العملات المشفرة وأي مبيعات في التقارير الفصلية. ستكشف الموجة التالية من إفصاحات الربع الرابع من عام ٢٠٢٥، والمقررة في أوائل عام ٢٠٢٦، عن عدد الشركات التي باعت خلال فترة الركود الاقتصادي في نوفمبر.

الصورة الأوسع

للتوضيح: ليس كل تراكم للشركات للعملات المشفرة يُمثل مشكلة. فالشركات ذات الميزانيات العمومية القوية، والرافعة المالية المحدودة، ورأس المال الصبور (مثل ستراتيجي) قادرة على تجاوز التقلبات.

المشكلة تكمن في الموجة الأحدث من الشركات التي جمعت رأس المال خصيصًا للمراهنة بالرافعة المالية على ارتفاع قيمة العملات المشفرة، غالبًا في أصول أقل سيولة، باستخدام هياكل ديون لا تترك مجالًا للسحوبات الممتدة.

هناك حقيقةٌ مُرّةٌ أيضًا حول ما اشترته شركات DATCos بالفعل. فقد سوّقت هذه الشركات حيازاتها على أنها "احتياطيات ذهب رقمي"، كوسيلةٍ للتحوّط من التضخم وتقلبات سوق التكنولوجيا. لكن أبحاث مجموعة CME تُظهر أن ارتباط بيتكوين بالأسهم ظلّ ثابتًا في نطاقٍ يتراوح بين 0.0 و0.6 منذ عام 2020، مع ارتفاعاتٍ فوق 0.8 خلال بيئات السوق المتوترة، وهو نمطٌ يقول المحللون إنه ازداد في نوفمبر 2025.

عندما انخفضت أسهم الذكاء الاصطناعي، مثل C3.ai، بنسبة 54% منذ بداية العام، وانخفضت أسهم Nvidia بسبب مخاوف من إنفاقها على الذكاء الاصطناعي، انهار سعر البيتكوين تعاطفًا مع ذلك. ارتفع سعر الذهب بنسبة 29% منذ بداية العام؛ بينما لم يرتفع سعر البيتكوين إلا بنسبة 4% قبل أن يُبدد هذا الانهيار الأخير تلك المكاسب. باعت شركات DAT للمستثمرين "الذهب الرقمي" الذي يُتداول فعليًا كصناديق ناسداك المتداولة ذات الرافعة المالية.

لقد رأينا هذا من قبل. في عام ٢٠٠٨، استخدمت صناديق الاستثمار العقاري (REITs) الرافعة المالية لزيادة عوائد العقارات. عندما انخفض سعر المساكن بنسبة ٢٠٪، أجبرتها شروط ديونها على البيع، مما أدى إلى تسريع الانهيار إلى ٤٠٪. أصول مختلفة، وآليات الرافعة المالية واحدة. الدرس المستفاد: الرافعة المالية تعمل في كلا الاتجاهين، والبيع القسري يُسبب تداعيات لا تبرّرها الأساسيات وحدها.

لقد أشارت المنافذ المالية الكبرى إلى هذه المخاطر الهيكلية في الأسابيع الأخيرة. ولم يصدر هذا عن معلقين هامشيين، بل عن أبحاث مؤسسية وتغطية سوقية واسعة النطاق، مما يشير إلى ديناميكية حقيقية وقابلة للقياس.

بينما ارتفع الذهب بنسبة 29% حتى تاريخه، فإن مكاسب بيتكوين البالغة 4% تتخلف حتى عن ناسداك. ويُضعف ارتباطه البالغ 0.75 بأسهم التكنولوجيا من جاذبية "الذهب الرقمي" التي جمعت مليارات الدولارات لشركات تكنولوجيا المعلومات الرقمية.

ماذا يعني هذا بالنسبة لموقفك من البيتكوين

إذا كنت تمتلك عملة بيتكوين أو أسهمًا معرضة للعملات المشفرة، فيجب أن تأخذ في الاعتبار أن البيع القسري من جانب شركات الخزانة ذات المديونية العالية قد يبقي الضغط على الأسعار في الأمد القريب، بغض النظر عن الظروف الكلية أو سياسة بنك الاحتياطي الفيدرالي أو معنويات التجزئة.

هذا لا يعني استحالة تعافي بيتكوين. بل يعني أن مسار الصعود قد يتطلب أحد الأمرين:

في الوقت الحالي، النقطتان ١ و٢ غير مكتملتين، والنقطة ٣ غائبة. ولذلك، يرى العديد من المحللين استمرار الضغط على المدى القريب حتى مع بقاء العوامل الأساسية طويلة الأجل سليمة.

تاريخيًا، يُشير مؤشر الخوف والجشع عند مستوى ١٠ إلى فترات يتراكم فيها رأس المال الصبور بأسعار جذابة. لكن "رأس المال الصبور" هو العبارة الأساسية: هذا النظام يُكافئ المشترين الذين يستطيعون انتظار البيع القسري، وليس المتداولين الذين يحاولون اغتنام فرصة الارتفاع السريع.

فكرة ختامية

أشادت وول ستريت بتبني الشركات للعملات المشفرة، واعتبرته نضجًا للبيتكوين من مجرد أداة تجزئة إلى فئة أصول مؤسسية. هذه الفرضية ليست خاطئة، لكنها ناقصة.

ويعني النضج أيضًا الرافعة المالية المؤسسية، وعهود الديون، وضغوط التمويل (وهي نفس القوى التي تعمل على تضخيم البيع أثناء الانخفاضات في كل فئة أخرى من الأصول).

جلبت شركات إدارة الأصول الرقمية مليارات الدولارات من الطلب الجديد إلى أسواق العملات المشفرة في عام ٢٠٢٤ وأوائل عام ٢٠٢٥. وفي أواخر عام ٢٠٢٥، تساهم بعض هذه الشركات نفسها في زيادة العرض. هذه ليست فضيحة، بل هي آلية عمل أسواق الرافعة المالية.

السؤال بالنسبة للمتداولين هو ما إذا كنت في وضع يسمح لك بالتعامل مع الضغط المستمر بينما تتجلى هذه الديناميكيات، أو ما إذا كنت تتوقع انعكاسًا سريعًا قد لا يأتي حتى ينتهي البائعون القسريون.

هذه المقالة لأغراض إعلامية وتعليمية فقط، وليست نصيحة استثمارية أو توصية بشراء أو بيع أي أوراق مالية أو عملات رقمية. لا يملك الكاتب أي حصص في أي أوراق مالية أو أصول مذكورة. ينطوي تداول العملات الرقمية على مخاطر كبيرة، وهو غير مناسب لجميع المستثمرين. لذا، احرص دائمًا على إجراء بحثك الخاص قبل اتخاذ قرارات الاستثمار.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.