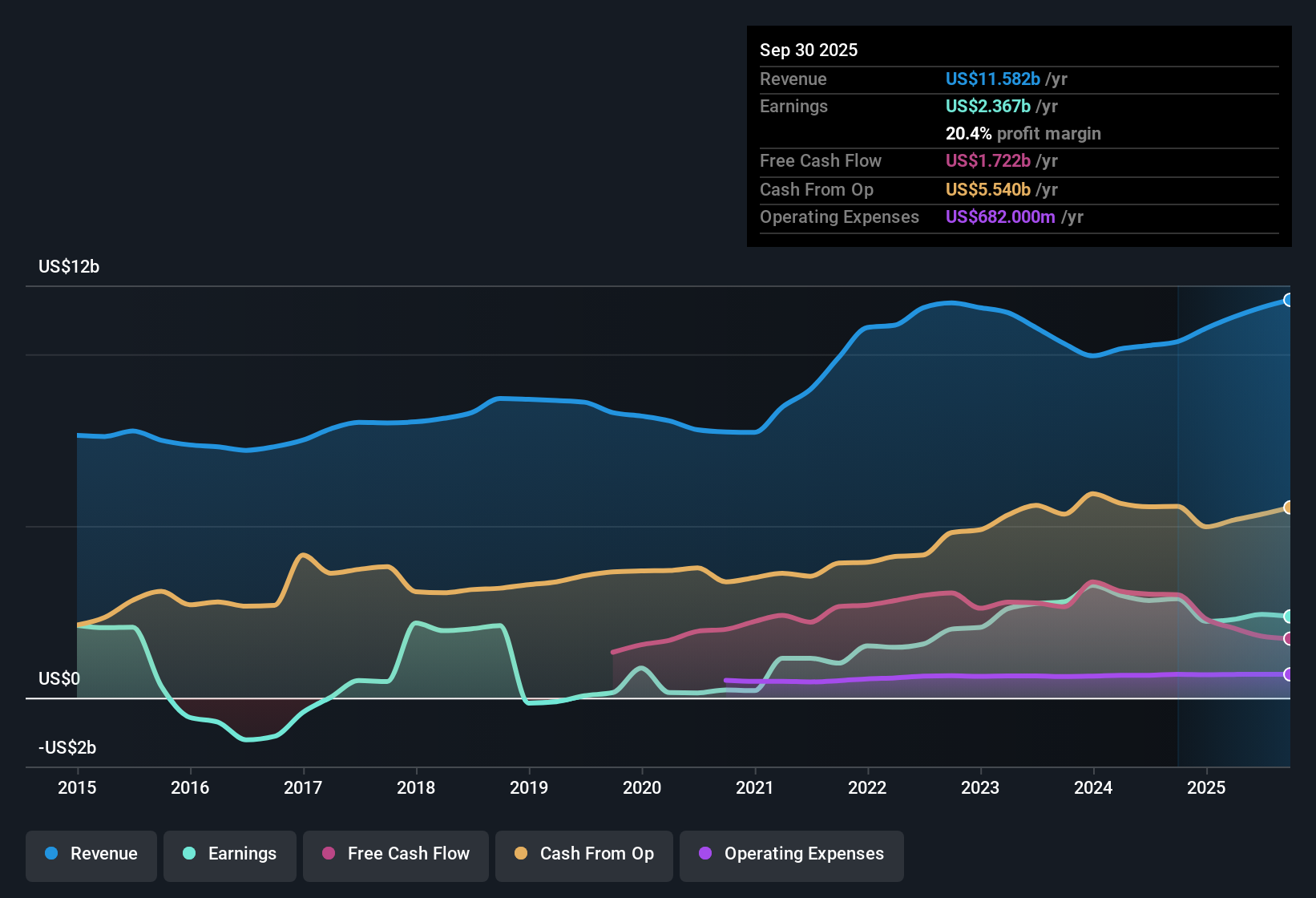

اختتمت شركة ويليامز (WMB) السنة المالية 2025 بإيرادات بلغت 3.1 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.60 دولار أمريكي، إلى جانب إيرادات بلغت 11.8 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، وربحية للسهم الواحد بلغت 2.14 دولار أمريكي، وذلك مقابل نمو في الأرباح بنسبة 17.7% خلال العام الماضي. وشهدت الشركة ارتفاعًا في إيراداتها الفصلية من 2.9 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 3.1 مليار دولار أمريكي في الربع الرابع من عام 2025. وخلال الفترة نفسها، ارتفعت ربحية السهم الأساسية من 0.40 دولار أمريكي إلى 0.60 دولار أمريكي، مع نمو في الأرباح بنسبة 18.8% سنويًا على مدى خمس سنوات، بالإضافة إلى هامش ربح صافٍ بلغ 22.1% مقارنةً بـ 20.7% في العام السابق. وبالنظر إلى هذه الأرقام مجتمعة، يتضح للمستثمرين مدى ربحية الشركة، مما يمنحهم رؤية واضحة حول كيفية دعم هوامش الربح الحالية لنمو الشركة.

اطلع على تحليلنا الكامل لشركة ويليامز.

بعد ظهور النتائج الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه الهوامش ومعدلات النمو مع القصص السائدة حول شركة ويليامز، وأين تتعارض البيانات مع تلك التوقعات.

تاريخ أرباح وإيرادات شركة WMB المدرجة في بورصة نيويورك حتى فبراير 2026

هامش الربح خلال الاثني عشر شهرًا الماضية يتجاوز 22%

على مدار الاثني عشر شهرًا الماضية، حققت شركة ويليامز إيرادات بلغت حوالي 11.8 مليار دولار أمريكي وصافي دخل بلغ 2.6 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 22.1٪ مقارنة بنسبة 20.7٪ في العام السابق.

يشير مؤيدو النظرة المتفائلة إلى هذا المزيج من الإيرادات الثابتة التي تبلغ حوالي 3.1 مليار دولار أمريكي في الربع الرابع وربحية السهم خلال الاثني عشر شهرًا الماضية التي تبلغ 2.14 دولار أمريكي، باعتباره مؤشرًا على ربحية مستدامة، ومع ذلك:

يتوافق معدل نمو الأرباح السنوي على مدى خمس سنوات بنسبة 18.8٪ مع الحجة المتفائلة القائلة بأن شبكة خطوط الأنابيب الحالية والمشاريع المتعاقد عليها كانت محركًا قويًا للأرباح حتى الآن.

في الوقت نفسه، يجب موازنة التوقعات المتفائلة بارتفاع هوامش الربح مع حقيقة أن هامش الربح الصافي يبلغ حاليًا 22.1٪، لذا فإن أي تحسن إضافي سيكون إضافة إلى مستوى مرتفع بالفعل.

على مدار العام الماضي من التوسع المطرد في هوامش الربح، يرى المتفائلون أن شركة ويليامز تتصرف كشركة مرافق بنية تحتية مولدة للنقد أكثر من كونها شركة طاقة متقلبة، وهذا تحديدًا ما يرتكز عليه نموها. 🐂 توقعات المتفائلين بشأن شركة ويليامز

علاوة السعر إلى الأرباح وفجوة التدفقات النقدية المخصومة في اتجاهين متعاكسين

يتم تداول الأسهم بنسبة سعر إلى ربحية تبلغ 33.2 ضعفًا مقارنة بنظرائها عند 15.5 ضعفًا وقطاع النفط والغاز الأمريكي الأوسع عند 14.1 ضعفًا، في حين أن السعر الحالي البالغ 71.12 دولارًا أمريكيًا أقل من القيمة العادلة للتدفقات النقدية المخصومة البالغة حوالي 96.97 دولارًا أمريكيًا، وهو ما يزيد بنسبة 26٪ تقريبًا.

يركز المتشائمون على هذا التوتر، بحجة أن مضاعف السعر إلى الأرباح المرتفع لا يترك مجالاً كبيراً لخيبة الأمل حتى لو أشارت النماذج القائمة على التدفق النقدي إلى إمكانية تحقيق مكاسب:

إن السعر المستهدف للمحللين البالغ حوالي 72.58 دولارًا أمريكيًا أعلى بقليل من السعر الحالي، وهو أقرب بكثير من رقم القيمة العادلة للتدفقات النقدية المخصومة، لذلك يتساءل المتشككون عما إذا كانت افتراضات التدفق النقدي الأكثر تفاؤلاً واقعية.

مع ارتفاع الأرباح بنسبة 17.7% خلال العام الماضي وتوقعات نمو الإيرادات بنحو 10.6% سنوياً، يجادل النقاد بأن دفع أكثر من ضعف نسبة السعر إلى الأرباح في القطاع مقابل نمو في منتصف العشرينات قد يكون أمراً مكلفاً إذا تباطأت معدلات النمو هذه.

يحذر المتشككون من أنه عندما تتضارب مؤشرات التقييم بهذا الشكل، فإن الكثير يعتمد على ما إذا كانت شركة ويليامز ستواصل تحقيق نمو مماثل لتبرير دفع هذا السعر المرتفع. 🐻 سيناريو هبوطي لشركة ويليامز

سجل النمو مقابل مخاطر العوائد والديون

ارتفعت الأرباح بنسبة 17.7% خلال الاثني عشر شهرًا الماضية ونحو 18.8% سنويًا على مدى خمس سنوات، في حين أن الشركة تقدم توزيعات أرباح بنسبة 2.95% والتي تم الإشارة إلى أنها غير مغطاة بشكل جيد بالأرباح أو التدفق النقدي الحر وتحمل مستوى عالٍ من الديون.

يُشير التحليل القائم على الإجماع إلى أن هذا المزيج من النمو القوي للأرباح على مدى سنوات متعددة والمخاطر الملحوظة في الميزانية العمومية يخلق مفاضلة للمستثمرين:

من ناحية أخرى، فإن صافي الدخل خلال الاثني عشر شهرًا الماضية والذي يبلغ حوالي 2.6 مليار دولار أمريكي مقابل إيرادات قدرها 11.8 مليار دولار أمريكي يُظهر أن النشاط الأساسي قد حقق أرباحًا كبيرة تدعم قصة النمو التي يشير إليها العديد من المتفائلين.

من ناحية أخرى، فإن المخاوف المتعلقة بتغطية الأرباح وارتفاع نسبة المديونية تعني أن جزءًا من تدفق الأرباح هذا محجوز بالفعل، لذلك قد يولي المستثمرون الذين يراقبون نتائج السنة المالية 2025 اهتمامًا كبيرًا لمدى سهولة مواكبة التدفقات النقدية لكل من المدفوعات والتزامات الديون.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة ويليامز على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ خصص بضع دقائق لاختبار فرضيتك الخاصة مقابل البيانات وصياغة القصة التي تعتقد أنها الأهم، افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن شركة ويليامز.

اكتشف المزيد مما هو متاح

تجمع شركة ويليامز بين نسبة سعر إلى ربحية مرتفعة تبلغ 33.2 ضعفًا ومخاوف بشأن تغطية توزيعات الأرباح مع ديون مرتفعة، مما قد يجعل بعض المستثمرين يشعرون بعدم الارتياح بشأن المخاطر وموثوقية الدخل.

إذا كنت قلقًا بشأن عبء الديون وضغط السداد، فخصص بضع دقائق لمقارنتها بالشركات الموجودة في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (45 نتيجة) والتي تعطي الأولوية للقوة المالية والمرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.