ضغط الهامش واختبار خسارة لمرة واحدة لشركة زيمر بايوميت (ZBH) - سردية نمو صعودي

زيمر بيوميت ZBH | 94.20 94.20 | -2.40% 0.00% Pre |

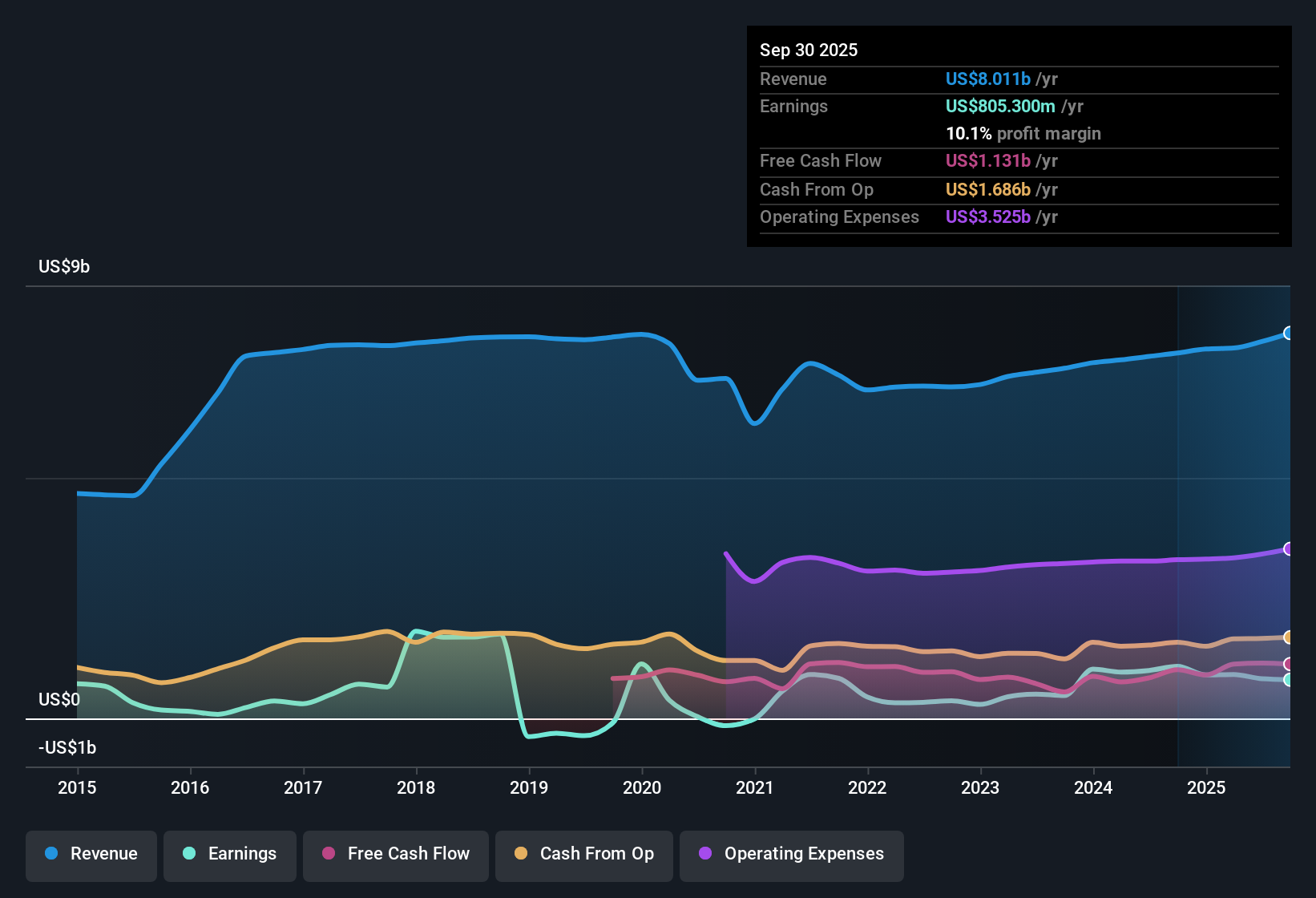

اختتمت شركة زيمر بايوميت هولدينغز (ZBH) السنة المالية 2025 بإيرادات بلغت 2.2 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.71 دولار أمريكي، إلى جانب ربحية أساسية للسهم الواحد بلغت 3.56 دولار أمريكي على مدار الاثني عشر شهرًا الماضية، بإيرادات قدرها 8.2 مليار دولار أمريكي، ما يعكس هامش ربح صافٍ قدره 8.6% على مدار العام. وقد تراوحت إيرادات الشركة الفصلية بين 1.9 مليار دولار أمريكي و2.2 مليار دولار أمريكي حتى عام 2025، بينما تراوحت ربحية السهم الواحد الأساسية بين 0.71 دولار أمريكي و1.17 دولار أمريكي، مما يمنح المستثمرين رؤية واضحة لكيفية أداء الأرباح على مدار العام مقارنةً بهامش الربح السنوي. ومع استقرار الإيرادات حول ملياري دولار أمريكي، وانخفاض هوامش الربح عن العام السابق، تُشير هذه النتائج إلى موسم نتائج يركز بشكل أساسي على مرونة الربحية ومصادر نمو الأرباح المستقبلية.

اطلع على تحليلنا الكامل لشركة زيمر بايوميت هولدينغز.بعد الاطلاع على الأرقام، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات الرئيسية المتفائلة والمتشائمة حول شركة زيمر بايوميت، وأين قد تدعم أو تتحدى أحدث صورة للهامش تلك الآراء.

تقلصت هوامش الربح بسبب خسارة لمرة واحدة

- على مدار الـ 12 شهرًا الماضية، حققت شركة Zimmer Biomet إيرادات بقيمة 8.2 مليار دولار أمريكي بهامش ربح صافٍ قدره 8.6٪، مقارنة بنسبة 11.8٪ في العام السابق، وشملت تلك الفترة أيضًا خسارة لمرة واحدة قدرها 263.3 مليون دولار أمريكي أثرت على الربحية المعلنة.

- تشير آراء المحللين إلى أن الاستثمارات في الروبوتات والصحة الرقمية وزراعات الأجهزة الطبية المتطورة تدعم هوامش ربح أعلى على المدى الطويل. ومع ذلك، فإن هامش الربح الحالي البالغ 8.6% والخسارة غير المتكررة تُظهر أنه حتى مع هذه المجالات النامية، قد تنخفض الربحية المعلنة عند احتساب تكاليف التكامل والبنود الاستثنائية في بيان الدخل.

- تشير الرواية المتفق عليها إلى أن تشكيل المحفظة والكفاءات التشغيلية تساعد في تحسين الهوامش المعدلة، في حين أن الأرقام المبلغ عنها تسلط الضوء على أن الرسوم النقدية والمحاسبية الناتجة عن عمليات الاستحواذ والمنصات الجديدة لا تزال ذات مغزى على المدى القصير.

- مع نمو الإيرادات بنحو 3.6% سنوياً، فإن انخفاض هامش الربح الأخير يؤكد أن القصة لا تتعلق فقط بتوسع الإيرادات الإجمالية، ولكن أيضاً بمدى سهولة تحويل هذه الإيرادات إلى أرباح بعد بنود مثل الخسارة البالغة 263.3 مليون دولار أمريكي.

نمو الإيرادات بنسبة 3.6% مقابل أهداف تحقيق أرباح أعلى

- ارتفعت الإيرادات خلال العام الماضي بنحو 3.6% سنوياً لتصل إلى 8.2 مليار دولار أمريكي، في حين تشير بيانات المحللين المذكورة في الملخص إلى نمو متوقع في الأرباح بنحو 18% سنوياً، لذا فإن مجموعة الأرقام الحالية تعكس فجوة بين نمو المبيعات المتواضع وأهداف نمو الأرباح الأسرع بكثير.

- يرى مؤيدو الرواية السائدة أن التعرض لشريحة سكانية متقدمة في السن، وزيادة عدد العمليات الجراحية، والمنتجات المتميزة مثل الروبوتات والمنصات الرقمية، يمكن أن يدعم نمو الأرباح. ومع ذلك، يُظهر معدل نمو الإيرادات البالغ 3.6% أن نمو الإيرادات، على الأقل في الفترة الأخيرة، كان أبطأ من التوقعات طويلة الأجل.

- تشير التعليقات حول التوسع في قطاعات النمو الأعلى مثل الأطراف وقنوات ASC إلى إمكانية تحقيق إيرادات أسرع، لكن الأرقام الحالية لا تزال قريبة من 2.0 مليار دولار أمريكي لكل ربع سنة بدلاً من إظهار تسارع حاد.

- تتم مقارنة التوقعات بارتفاع الإيرادات بنسبة 5.5٪ سنوياً وانتقال هوامش الربح من 10.5٪ إلى 14.6٪ بهامش ربح سابق قدره 8.6٪، مما يعني أن الانتقال من البيانات المالية الحالية إلى تلك الأرقام المستقبلية يعتمد على كل من نمو المبيعات بشكل أسرع قليلاً وإعادة بناء هامش الربح.

مؤشرات التقييم مقابل عبء الدين

- يُظهر السهم أنه يتم تداوله بنسبة سعر إلى ربحية تبلغ 25.7 ضعفًا، وهو أقل من متوسطات الشركات المماثلة في القطاع والصناعي البالغة 54.4 ضعفًا و33.2 ضعفًا على التوالي، وأيضًا أقل من القيمة العادلة للتدفقات النقدية المخصومة البالغة 211.39 دولارًا أمريكيًا مقارنة بسعر السهم الحالي البالغ 91.40 دولارًا أمريكيًا، في حين أن الشركة توصف أيضًا بأنها تحمل مستوى عالٍ من الديون.

- يشير مؤيدو التوقعات الإيجابية إلى هذا الفارق بين السعر الحالي والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة، بالإضافة إلى توقعات نمو الأرباح بنحو 18%، كدليل على أن السوق قد يُبالغ في تقدير تأثير الديون وانخفاض هوامش الربح مؤخرًا. وهذا يخلق توترًا بين مؤشرات التقييم الجذابة ومخاطر الميزانية العمومية التي يجب على المستثمرين دراستها بعناية.

- كثيراً ما يستخدم المتفائلون الإشارة إلى نمو الأرباح بنحو 17.2% سنوياً على مدى السنوات الخمس الماضية كدليل، لكن هامش الربح الأخير البالغ 8.6% والخسارة لمرة واحدة يظهران أن هذا التاريخ يشمل أيضاً فترات كان فيها نمو الأرباح المعلن عنه غير منتظم.

- إن توقعات المحللين التي تبلغ حوالي 102.96 دولارًا أمريكيًا أقرب إلى السعر الحالي من القيمة العادلة للتدفقات النقدية المخصومة، لذلك يمكن للمستثمرين الذين يقارنون هذين المؤشرين أن يروا أن التوقعات المهنية لا تشير جميعها إلى نفس النتيجة حول كيفية انعكاس الدين والنتائج الأخيرة في سعر السهم.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Zimmer Biomet Holdings على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ إذا كانت هذه القصة المتعلقة بالأرباح تشير إلى اتجاه آخر، فخصص بضع دقائق لتكوين وجهة نظرك الخاصة باستخدام "افعلها على طريقتك".

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Zimmer Biomet Holdings.

اكتشف المزيد مما هو متاح

إن هامش الربح الصافي الأخير لشركة زيمر بايوميت البالغ 8.6%، والخسارة لمرة واحدة البالغة 263.3 مليون دولار أمريكي، والديون المرتفعة تسلط الضوء على الضغط على الربحية وقوة الميزانية العمومية في مقابل الروايات المتفائلة.

إذا كان هذا المزيج من ضغط الهامش والرافعة المالية يجعلك حذرًا، فألق نظرة مركزة على أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (45 نتيجة) للعثور بسرعة على الشركات التي تبدو فيها القاعدة المالية أكثر صلابة في الوقت الحالي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.