نظرة جديدة على تقييم شركة أوتوديسك (ADSK) بعد تراجع سعر السهم مؤخرًا

أوتوديسك ADSK | 237.97 | -0.60% |

انخفضت أسهم أوتوديسك (ADSK) بنحو 8% خلال الشهر الماضي، مما دفع بعض المستثمرين إلى مراجعة أدائها الأخير. ولا يزال عائد الشركة السنوي إيجابيًا، كما نمت إيراداتها السنوية وصافي دخلها.

تراجع زخم أوتوديسك قليلاً بعد تراجعها الأخير، ولكن عند النظر إلى الصورة من منظور أوسع، لا تزال الصورة واضحة. يبلغ إجمالي عائد المساهمين على مدار عام واحد 2.86%، بينما يُظهر إجمالي العائد على مدار ثلاث سنوات، والبالغ 49%، أن المساهمين على المدى الطويل قد نالوا ثمار استثماراتهم. على الرغم من بعض التقلبات قصيرة الأجل، تواصل الشركة تحقيق نمو جيد، وقد يعكس سعرها الحالي بعض التقلبات في المشاعر أو الحذر بشأن وتيرة المكاسب المستقبلية.

إذا كنت تراقب المجال التقني بحثًا عن الفرصة الكبيرة التالية، فهذا هو الوقت المثالي لاكتشافها. راجع القائمة الكاملة مجانًا.

ولكن هل يشير هذا الانخفاض الأخير إلى فرصة لشراء شركة أوتوديسك بسعر مغري نسبياً، أم أن سعر السهم الحالي يأخذ بالفعل في الاعتبار آفاق النمو المستقبلية للشركة؟

الرواية الأكثر شعبية: 18.3% مقومة بأقل من قيمتها الحقيقية

بمقارنة القيمة العادلة المتوقعة للسهم، والبالغة 363.71 دولارًا أمريكيًا، مع آخر سعر إغلاق له والبالغ 297.08 دولارًا أمريكيًا، يتوقع المحللون ارتفاعًا ملحوظًا في حال ثبات توقعاتهم. ويجمع هذا السرد بين الزخم المالي الأخير والتوقعات الطموحة للأرباح ونمو هامش الربح، مما يُبرز عوامل يعتقدون أن السوق قد يُقلل من شأنها.

إن الاستمرار في الابتكار والتكامل بين الأدوات التي تعتمد على الذكاء الاصطناعي (على سبيل المثال، التصميم التوليدي، AutoConstrain) ونماذج الأساس الخاصة بالصناعة يعزز إنتاجية العملاء ويميز عروض Autodesk، ويدعم التسعير المتميز ويدفع توسيع الهامش ونمو الأرباح على المدى الطويل.

هل تريد معرفة السبب الحقيقي وراء هذا التقييم المرتفع؟ يعتمد هذا السرد على نمو أرباح جريء، وهوامش ربح متزايدة، ومضاعف مستقبلي يُشير غالبًا إلى تفوق تكنولوجي. ما هي الافتراضات التي تُشكل هذا الهدف الجذاب؟ انقر للاطلاع على الأرقام المهمة التي قد تُغير نظرتك إلى أوتوديسك.

النتيجة: القيمة العادلة 363.71 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن المنافسة المتزايدة من المنصات مفتوحة المصدر وتباطؤ تبني العملاء للنماذج الجديدة قد يشكلان تحديًا لقصة نمو أوتوديسك في المستقبل.

وجهة نظر أخرى: المضاعفات تشير إلى قصة مختلفة

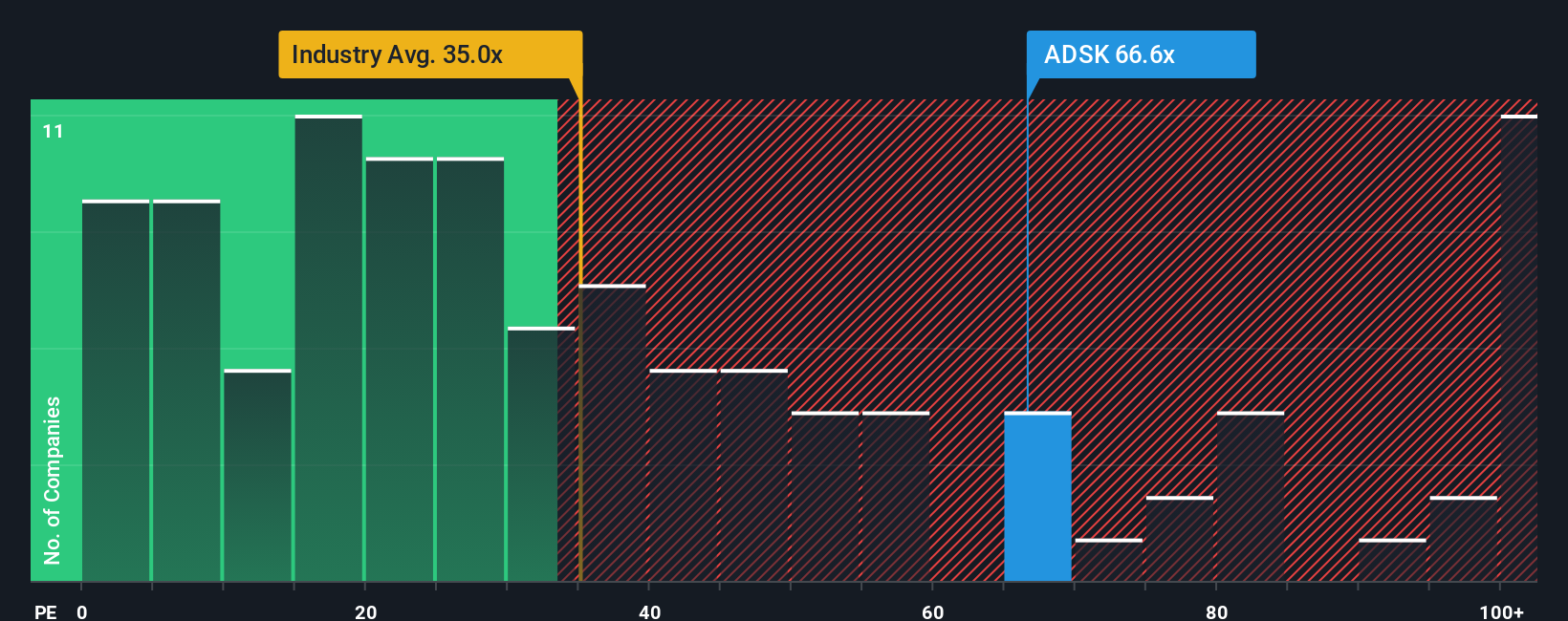

بينما يرى المحللون أن شركة أوتوديسك مقومة بأقل من قيمتها الحقيقية بناءً على توقعات الأرباح المستقبلية، فإن النظر إلى نسبة السعر إلى الأرباح يُظهر عكس ذلك. تُتداول أسهم أوتوديسك حاليًا عند 60.6 ضعف الأرباح، وهو أعلى بكثير من متوسط قطاع البرمجيات الأمريكي البالغ 34.8 ضعف، والنسبة العادلة البالغة 42.6 ضعف. هذا يشير إلى أن المستثمرين، بأسعار اليوم، يدفعون علاوة سعرية كبيرة مقارنةً بنظرائهم وما قد يستقر عليه السوق في نهاية المطاف. هل يُمكن تبرير هذه العلاوة بأداء متفوق مستقبلًا، أم أن هناك مخاطر تقييم مستقبلية؟

قم ببناء سردك الخاص في Autodesk

إذا كنت من المستثمرين الذين يُحبّون التعمق في التفاصيل والثقة بحكمهم الخاص، فمن السهل صياغة قصة مُصمّمة خصيصًا لرؤيتك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Autodesk هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

هل تبحث عن المزيد من أفكار الأسهم الرابحة؟

تحكم في محفظتك الاستثمارية من خلال البحث عن فرص فريدة يغفل عنها الآخرون. يكشف لك برنامج الفحص الفعال من Simply Wall Street أسهمًا جديدة تتوافق مع أهدافك، فلا ترضى أبدًا بالخيارات العادية.

- أطلق العنان لإمكانيات الدخل المستقر من خلال الاستفادة من أسهم الأرباح الـ 21 هذه بعوائد تزيد عن 3% والتي تقدم عوائد أعلى من 3% مع الحفاظ على القوة المالية.

- قم بتسريع نموك من خلال استهداف هذه الأسهم الصغيرة الـ 26 المدعومة بالذكاء الاصطناعي والتي من المتوقع أن تحقق النجاح بفضل الابتكار في مجال الذكاء الاصطناعي والأتمتة عبر الصناعات المختلفة.

- استمتع بالموجة التالية من القيمة من خلال الكشف عن 856 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية ذات الأساسيات القوية التي لم يعكس سعرها بعد إمكاناتها على المدى الطويل.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.