نظرة جديدة على تقييم شركة دوبونت (DD) بعد التوسع الكبير في صناعة زيوت التشحيم المتخصصة في الصين

دو بونت DD | 45.48 | -1.58% |

أطلقت شركة دوبونت دي نمور (المدرجة في بورصة نيويورك بالرمز DD) أعمال بناء مصنع جديد لزيوت التشحيم المتخصصة في تشانغجياغانغ، الصين. ويمثل هذا دفعة استراتيجية لتوسيع حضورها التصنيعي وخدمة الأسواق الإقليمية سريعة النمو بشكل أفضل.

إلى جانب تدشين مصنعها الجديد في الصين، أتمت شركة دوبونت عرض شراء رئيسي لترشيد ديونها، وهو أحد الخطوات العديدة التي اتخذتها مؤخرًا لتعزيز ميزانيتها العمومية. ومع ذلك، بلغ إجمالي عائد المساهمين على مدار عام واحد 16.2%، حتى مع الانخفاض الحاد في سعر السهم خلال الشهر الماضي. يُبرز هذا التباين في وجهات النظر سجل الشركة الحافل في تحقيق قيمة مضافة للمساهمين الصامدين، وإمكانية تحقيق زخم متجدد مع استهداف الشركة للنمو والكفاءة التشغيلية.

إذا كنت مهتمًا بالفرص الأخرى في هذا المجال سريع الحركة، فهذا هو الوقت المناسب لتوسيع آفاق الاستثمار لديك واكتشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية

مع التوسع الأخير وجهود ترشيد الديون، تغيرت أساسيات دوبونت. ومع ذلك، لا تزال أسهمها تُتداول بأقل من توقعات المحللين بحوالي 19%. فهل هذه فرصة سانحة لمستثمري القيمة، أم أن السوق يأخذ في الاعتبار بالفعل النمو المستقبلي؟

الرواية الأكثر شعبية: 25% أقل من قيمتها الحقيقية

وبالمقارنة بإغلاقها الأخير عند 39.77 دولاراً، فإن السرد الأكثر متابعة يضع القيمة العادلة لشركة DuPont de Nemours أعلى بكثير، مما يشير إلى فجوة تقييم كبيرة يجب على المستثمرين مراعاتها.

إن النمو المتسارع لشركة دوبونت في مجال الإلكترونيات، وخاصة من التطبيقات التي تعتمد على الذكاء الاصطناعي والتعبئة والتغليف المتقدمة والحوسبة عالية الأداء، يضع الشركة في وضع يسمح لها بالاستفادة من التوسع الهائل في الإيرادات مع تطور هجرات العقد وانتعاش سوق الإلكترونيات الأوسع حتى عام 2025 وما بعده.

كيف يُسهم هيمنة قطاع الإلكترونيات المتوقع والتحركات الاستراتيجية في المحفظة في هذا التقييم الجريء؟ تعتمد حسابات السرد على نمو سريع في هامش الربح وتحول طموح في الأرباح. فهل تتمكن دوبونت من تحقيق ذلك؟ تنتظر القراء الفضوليين أسرار هذه التوقعات الصاعدة.

النتيجة: القيمة العادلة 53.25 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن المسؤوليات القانونية المستمرة والتعرض لسياسات التجارة العالمية المتغيرة قد يعطل انتعاش أرباح دوبونت المتوقعة ويشكل تحديًا لتفاؤل المستثمرين المتجدد.

وجهة نظر أخرى: مضاعفات السوق تحكي قصة مختلفة

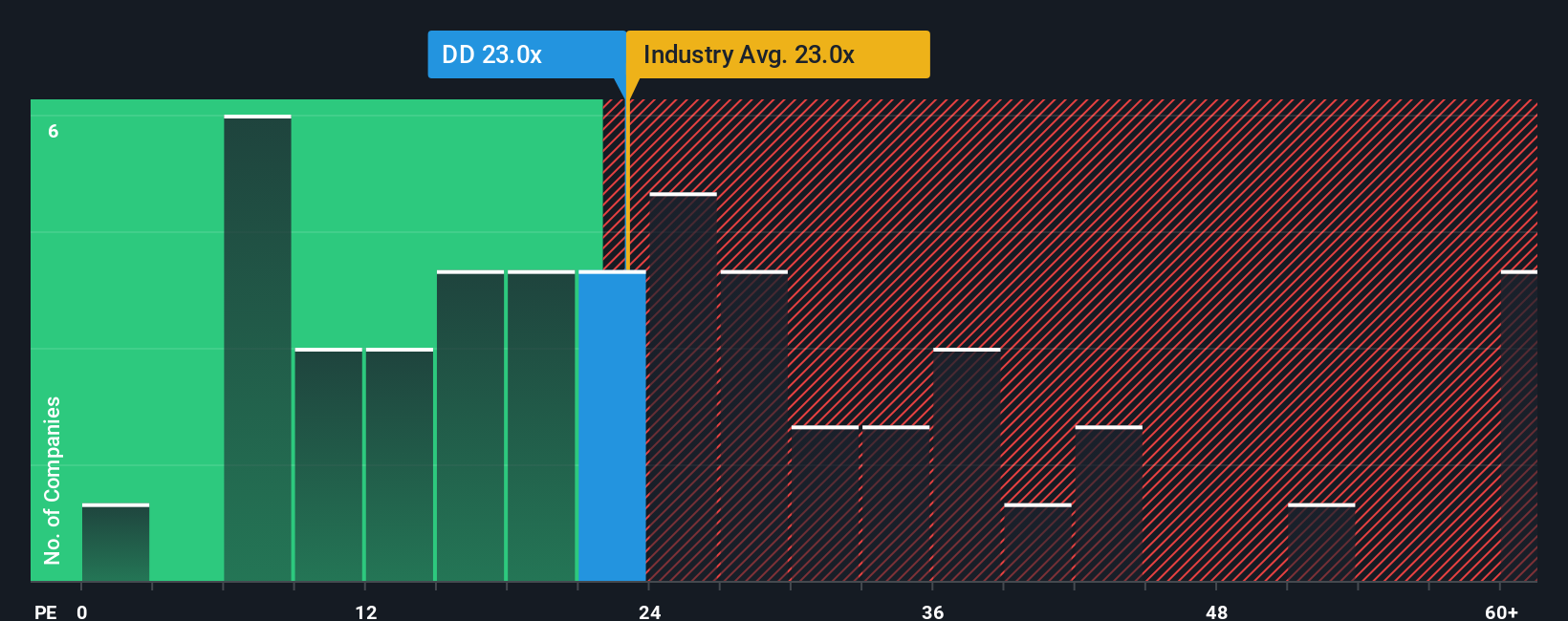

بالنظر إلى تقييم دوبونت باستخدام نسبة السعر إلى الأرباح، يُتداول السهم عند 22.8 ضعفًا للأرباح، وهو ما يُطابق متوسط قطاع الكيماويات الأمريكي، ولكنه أعلى من الشركات المماثلة التي تبلغ 19 ضعفًا، وأعلى من نسبته العادلة البالغة 22.2 ضعفًا. هذا يعني هامش خطأ أقل، ويرفع من مستوى الأداء المستقبلي. هل ستتوافق القيمة في النهاية مع توقعات السوق، أم أن المخاطر تفوق المكاسب؟

ابنِ سردك الخاص عن دوبونت دي نمور

إذا كنت من النوع الذي يُحبّ التعمق في الأرقام مباشرةً أو بناء وجهة نظرك الخاصة، يمكنك تكوين وجهة نظر شخصية في دقائق معدودة. افعل ذلك على طريقتك.

نقطة البداية الرائعة لأبحاثك حول DuPont de Nemours هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و4 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

يعلم المستثمرون الأذكياء أن تجاوز المألوف هو سبيلك للتقدم. لا تدع الفرص الجذابة في القطاعات الأخرى تفوتك. قد يكون نجاحك التالي على بُعد نقرة واحدة.

- قم بتنمية محفظتك الاستثمارية من خلال تحقيق عوائد موثوقة عندما تستهدف الدخل الذكي من خلال غربلة 15 سهمًا بعوائد تزيد عن 3% وتقدم عوائد تزيد عن 3%.

- عزز تعرضك للابتكار والنمو المستقبلي من خلال التحقق من قادة الذكاء الاصطناعي من بين 25 سهمًا صغيرًا للذكاء الاصطناعي تعمل على إعادة تشكيل الأسواق العالمية.

- احصل على جواهر مقومة بأقل من قيمتها الحقيقية بأسعار جذابة من خلال اتخاذ إجراء مع هذه الأسهم الـ 922 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية القائمة على التدفقات النقدية القوية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.