نظرة على تقييم شركة ألفا للموارد المعدنية (AMR) بعد نتائج متباينة للربع الأول من عام 2026 وعمليات إعادة شراء الأسهم المستمرة

Alpha Metallurgical AMR | 0.00 |

عادت شركة ألفا للموارد المعدنية (AMR) إلى دائرة الضوء بعد نتائج الربع الأول من عام 2026، والتي جمعت بين خسارة صافية أضيق وأرباح معدلة قبل الفوائد والضرائب والإهلاك والاستهلاك أقوى مع انخفاض الإيرادات، وعدم تحقيق الأرباح المتوقعة، وتأكيد التوجيهات للعام بأكمله.

عند سعر سهم يبلغ 188.03 دولارًا، شهدت شركة ألفا للموارد المعدنية انخفاضًا في عائد سعر سهمها بنسبة 7.4% منذ بداية العام، على الرغم من أن إجمالي عائد المساهمين خلال العام الماضي بلغ 47.28%. يشير هذا إلى أن المستثمرين على المدى الطويل قد استفادوا من هذا الانخفاض، في حين تراجع الزخم الأخير على الرغم من عمليات إعادة شراء الأسهم ومنح الأسهم للمساهمين الرئيسيين.

إذا كانت تقلبات الأرباح وعمليات إعادة شراء الأسهم تثير اهتمامك، فقد تكون هذه لحظة مناسبة لتوسيع نطاق بحثك والاطلاع على 33 سهمًا من أسهم شركات إنتاج الذهب الرائدة.

مع انخفاض سعر السهم بنحو 3% عن السعر المستهدف من قبل المحللين، وتداوله بناءً على تقدير للقيمة الجوهرية يشير إلى خصم كبير ومدعوم بعمليات إعادة شراء ضخمة، فإن السؤال الرئيسي هو ما إذا كان هذا تسعيرًا خاطئًا حقيقيًا أم أن السوق قد أخذ في الحسبان بالفعل النمو المستقبلي.

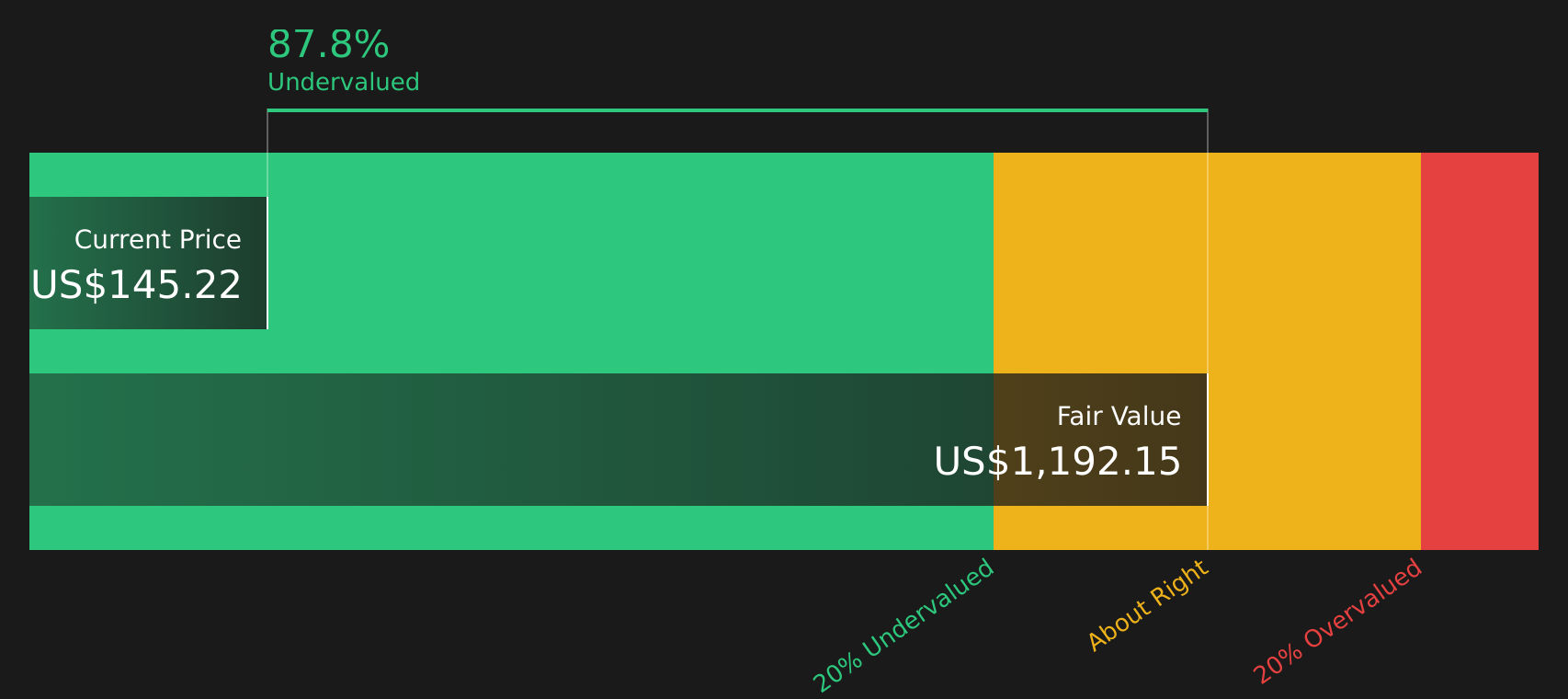

الرواية الأكثر شيوعًا: 8.1% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة ألفا للموارد المعدنية عند 188.03 دولارًا أمريكيًا مقابل القيمة العادلة المتوقعة البالغة 204.50 دولارًا أمريكيًا، فإن السعر الحالي أقل مما تشير إليه النماذج الأكثر شيوعًا. وهذا يُظهر تباينًا واضحًا بين السوق والتوقعات.

من المرجح أن يؤدي نقص الاستثمار العالمي والقيود المستمرة على العرض في تعدين الفحم المعدني (والتي تفاقمت بسبب توقف الصناعة عن العمل والإفلاسات الأخيرة) إلى رفع الأسعار المستقبلية والحصة السوقية للمنتجين ذوي رأس المال الجيد مثل ألفا، مما يشير إلى إمكانية تحقيق مكاسب في الإيرادات والهوامش المستقبلية مع تعافي الطلب أو استقراره، خاصة في الأسواق ذات النمو المرتفع مثل الهند والبرازيل.

هل تتساءل عن الأساس الذي يقوم عليه هذا الارتفاع في القيمة العادلة؟ يعتمد التفسير بشكل كبير على نمو الإيرادات المستقبلية، وإعادة بناء هوامش الربح، وانخفاض مضاعف الأرباح. قد تُفاجئك التركيبة الدقيقة لافتراضات النمو والربحية والخصم.

النتيجة: القيمة العادلة 204.50 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، عليك أيضًا أن تأخذ في الاعتبار المخاطر مثل ضعف الطلب على الصلب مما يضغط على أسعار الفحم المعدني وارتفاع التكاليف التنظيمية أو البيئية التي تضغط على هوامش الربح المستقبلية.

زاوية أخرى للقيمة

هناك جانبٌ مُغايرٌ هنا. فبينما يُشير التقييم العادل إلى أن أسهم شركة ألفا ميتالورجيكال ريسورسز مُقوَّمة بأقل من قيمتها الحقيقية، يُشير نموذج التدفقات النقدية المخصومة لدينا إلى فجوةٍ أكبر بكثير، حيث يتم تداول السهم بنحو 81.1% أقل من قيمته المُقدَّرة للتدفقات النقدية المُستقبلية. هذا الفارق الكبير يُثير تساؤلاً بسيطاً: هل النموذج مُتفائلٌ للغاية أم أن السوق حذرٌ أكثر من اللازم؟

الخطوات التالية

هل ترى إشارات متضاربة في القصة حتى الآن؟ ألقِ نظرة فاحصة على الصورة الكاملة بنفسك، ثم سارع إلى تقييم المكافأتين الرئيسيتين للسهم.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت هذه القصة في تحسين تفكيرك، فلا تتوقف هنا، فهناك الكثير من الأسهم الأخرى التي قد تناسب ما تبحث عنه.

- استغل الفرص الربحية المحتملة من خلال فحص 45 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع حالياً بين خصائص مالية قوية وأسعار أقل من قيمتها المقدرة.

- أعط الأولوية للمرونة من خلال مراجعة 70 سهمًا مرنًا ذات درجات مخاطر منخفضة والتي تحقق نتائج جيدة في قوة الميزانية العمومية ومقاييس مخاطر الأعمال.

- تفوق على الآخرين من خلال الاطلاع على قائمة الأفلام التي تحتوي على 21 جوهرة غير مكتشفة عالية الجودة قبل أن تجذب انتباهًا أوسع.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.