نظرة على تقييم شركة American Healthcare REIT (AHR) بعد رفع المحللين لتوقعاتهم بناءً على أداء قوي في الربع الأول وزيادة التوقعات المستقبلية

American Healthcare REIT, Inc. AHR | 0.00 |

عادت شركة American Healthcare REIT (AHR) إلى دائرة الضوء بعد نتائج قوية في الربع الأول، وتدفقات نقدية تشغيلية أعلى من المتوقع، ورفع التوقعات للعام بأكمله، مما دفع العديد من المحللين إلى تحسين توقعاتهم بشأن السهم.

على الرغم من الأداء الإيجابي في الربع الأول من العام وحضور مؤتمر Nareit REITweek المرتقب، إلا أن أداء السهم مؤخراً كان متبايناً. فقد انخفض سعر السهم بنسبة 7.82% خلال 90 يوماً و5.08% خلال 30 يوماً، بينما يشير إجمالي عائد المساهمين السنوي البالغ 37.01% إلى زخم تراكم على مدى فترة أطول.

إذا كنت تبحث عن المزيد من الأفكار في مجال العقارات والخدمات المتعلقة بالرعاية الصحية، فقد يكون من المفيد مقارنة شركة AHR بفرص أخرى باستخدام أداة الفرز الخاصة بنا لـ 39 سهمًا في مجال الذكاء الاصطناعي للرعاية الصحية.

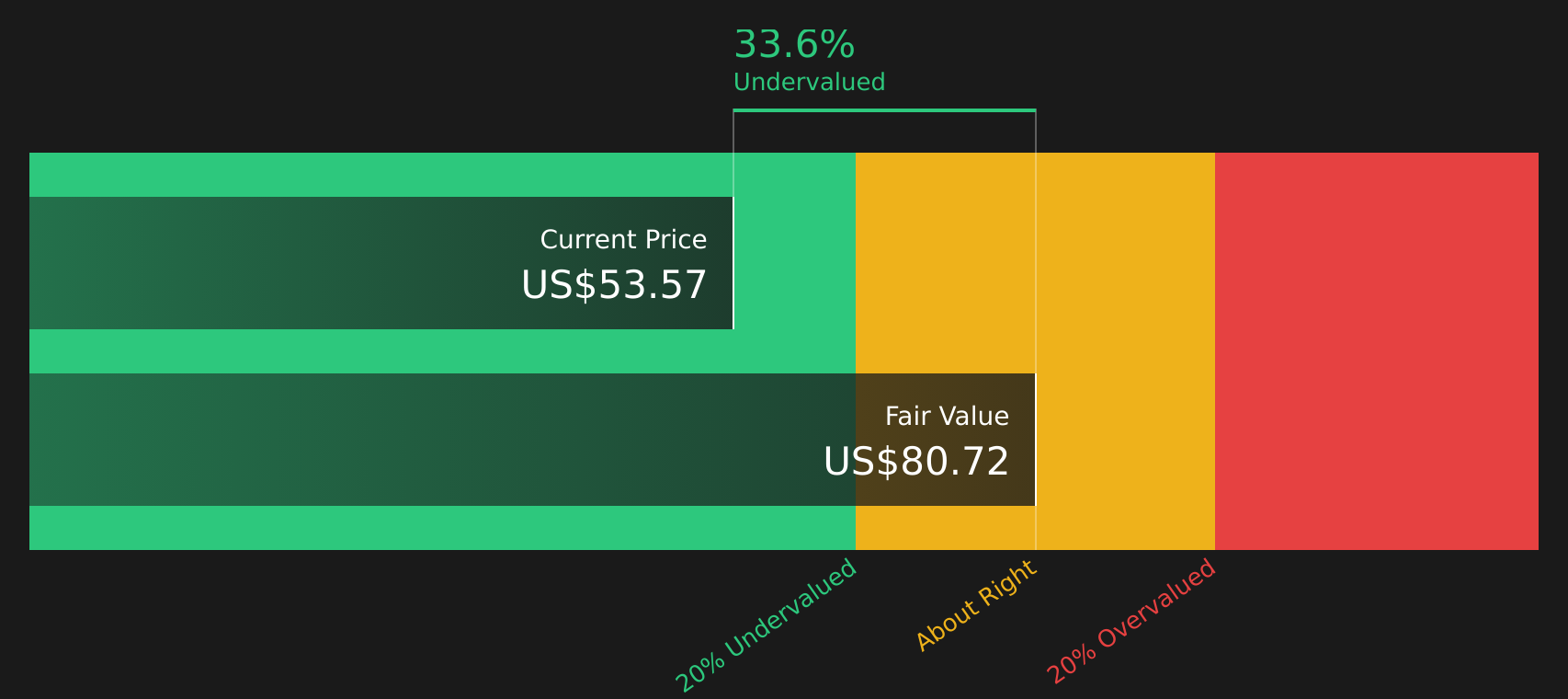

مع تداول أسهم شركة American Healthcare REIT بسعر 47.48 دولارًا، مع خصم جوهري مُشار إليه بنسبة 37.37% وفجوة بنسبة 23.94% عن متوسط السعر المستهدف للمحللين البالغ 58.85 دولارًا، فهل لا تزال هناك فرصة للشراء هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 19.3% أقل من قيمتها الحقيقية

بسعر 47.48 دولارًا، يتم تداول أسهم شركة American Healthcare REIT بأقل من قيمتها العادلة البالغة 58.85 دولارًا، مما يخلق فجوة كبيرة بين السعر والتوقعات.

من المتوقع أن يُسهم تحسين محفظة الشركة بشكل منهجي، من خلال بيع الأصول القديمة ذات الجودة المنخفضة وإعادة استثمار العائدات في عقارات حديثة ذات جودة أعلى ومطورة حديثًا بأقل من تكلفة الاستبدال، في تحسين جودة الأصول وتسريع نمو التدفقات النقدية التشغيلية المعدلة والأرباح في المستقبل مع استقرار الأصول الجديدة. كما يُتوقع أن تُعزز مبادرات التشغيل القابلة للتطوير، مثل أنظمة إدارة الإيرادات المتقدمة وتطبيق أفضل الممارسات بين المشغلين، القدرة على تحديد الأسعار والكفاءة التشغيلية، مما يُترجم إلى تحسين مستمر في صافي الهامش وزيادة في التدفقات النقدية.

هل تتساءل عن مسار الإيرادات وارتفاع هامش الربح الذي يدعم القيمة العادلة التي تتجاوز 58 دولارًا للسهم؟ يعتمد هذا السرد على النمو الطموح، ومزيج أكثر ثراءً، ومضاعف أرباح مميز أقرب إلى قطاعات النمو المرتفع منه إلى صناديق الاستثمار العقاري التقليدية.

النتيجة: القيمة العادلة 58.85 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن أن تتغير القصة بسرعة إذا تباطأ زخم الإشغال، أو إذا بدأ ضغط السداد من برنامج Medicaid و Medicare Advantage في الضغط على هوامش الربح أكثر من المتوقع.

تتنافس وول ستريت على صاروخ واحد. فبينما تعدّ شركة سبيس إكس العد التنازلي لطرح أسهمها للاكتتاب العام، دخلت شركات أخرى مرتبطة بسباق الفضاء الجديد المدار بالفعل. ← قائمة مراقبة تضم 20 شركة فضائية واعدة · أداة فحص أفكار الاستثمار في سباق الفضاء العالمي · استعرض القطاع حسب التقييم على صفحة تقييم روكيت لاب .

زاوية أخرى للتقييم

يشير نموذج التدفقات النقدية المخصومة لشركة SWS إلى قيمة عادلة تبلغ 75.81 دولارًا أمريكيًا للسهم، وهو ما يتجاوز بكثير كلًا من السعر الحالي البالغ 47.48 دولارًا أمريكيًا والقيمة العادلة المتوقعة البالغة 58.85 دولارًا أمريكيًا. ويوحي هذا الفارق بإمكانية تحقيق المزيد من المكاسب في التدفقات النقدية. كما يطرح سؤالًا مهمًا: أي مجموعة من الافتراضات تثق بها أكثر؟

الخطوات التالية

هل رأيت ما يكفي من التفاؤل والحذر لتدرك أن هذه القصة متوازنة بدقة؟ تصرف بينما لا تزال الآراء منقسمة، وراجع المكافآت الأربع الرئيسية وعلامتي التحذير المهمتين .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عن البحث هنا، فقد تفوتك أسهم تتناسب بشكل أفضل مع أهدافك ومستوى تحملك للمخاطر واحتياجاتك من الدخل، لذا استمر في توسيع نطاق فرصك.

- ابحث عن حالات التسعير الخاطئ المحتملة من خلال فحص الشركات التي تبدو رخيصة وفقًا لمعايير الجودة باستخدام أسهمنا الـ 49 عالية الجودة والمقومة بأقل من قيمتها الحقيقية .

- استهدف دخلاً موثوقاً من خلال مراجعة الأسهم ذات العوائد القوية وجداول توزيع الأرباح عبر حصون توزيعات الأرباح التسعة .

- أعط الأولوية للمرونة من خلال التركيز على الشركات ذات الموارد المالية الأقوى والميزانيات العمومية الأكثر وضوحًا في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (46 نتيجة) .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.