نظرة على تقييم شركة أبولو جلوبال مانجمنت (APO) بعد تحقيق بوميرانتز والإفصاحات المتعلقة بإبستين

أبوللو جلوبال مانجمنت APO | 114.82 115.70 | +4.43% +0.77% Pre |

لماذا أصبحت شركة أبولو جلوبال مانجمنت (APO) محط الأنظار الآن

فتحت شركة بوميرانتز للمحاماة تحقيقاً في شركة أبولو غلوبال مانجمنت (APO) بعد ورود تقارير تفيد بأن مسؤولين تنفيذيين كباراً ناقشوا ترتيبات ضريبية مع جيفري إبستين في العقد الثاني من الألفية، على الرغم من نفيهم السابق. وتزامن هذا الكشف مع انخفاض حاد في سعر سهم الشركة.

جاءت عناوين الأخبار المتعلقة بقضية إبستين والتحقيق مع بوميرانتز بعد فترة من التراجع في أداء السهم، حيث انخفض سعر السهم بنسبة 6% خلال سبعة أيام، وبنسبة 13.18% خلال ثلاثين يومًا. ويتناقض انخفاض إجمالي عائد المساهمين خلال عام واحد بنسبة 22.10% مع استمرار قوة إجمالي عائد المساهمين خلال ثلاث وخمس سنوات، حيث بلغ 83.29% و167.15% على التوالي، مما يشير إلى أن المستثمرين على المدى الطويل حققوا مكاسب كبيرة رغم تراجع الزخم الأخير. وتؤثر أرباح الربع الأخير من عام 2025، والتغييرات القيادية الجديدة في منطقة أوروبا والشرق الأوسط وأفريقيا، وشراكة شرودرز، وعمليات إعادة شراء الأسهم الجارية، جميعها على كيفية تقييم المستثمرين للأداء طويل الأمد في مقابل أحدث المخاطر القانونية والمتعلقة بالسمعة، وذلك عند سعر سهم يبلغ 125.07 دولارًا أمريكيًا.

إذا كنت ترغب في معرفة ما يحدث في المجال المالي وما وراءه، فهذه لحظة جيدة لتصفح قائمة تضم 23 شركة رائدة يقودها مؤسسوها .

مع انخفاض إجمالي عائد المساهمين لمدة عام واحد بنسبة 22.10% في شركة APO وتداولها بخصم يقدر بنسبة 43.98% عن قيمتها الجوهرية، قد يتساءل المستثمرون عما إذا كان هذا البيع المدفوع بالجدل يمثل فرصة أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

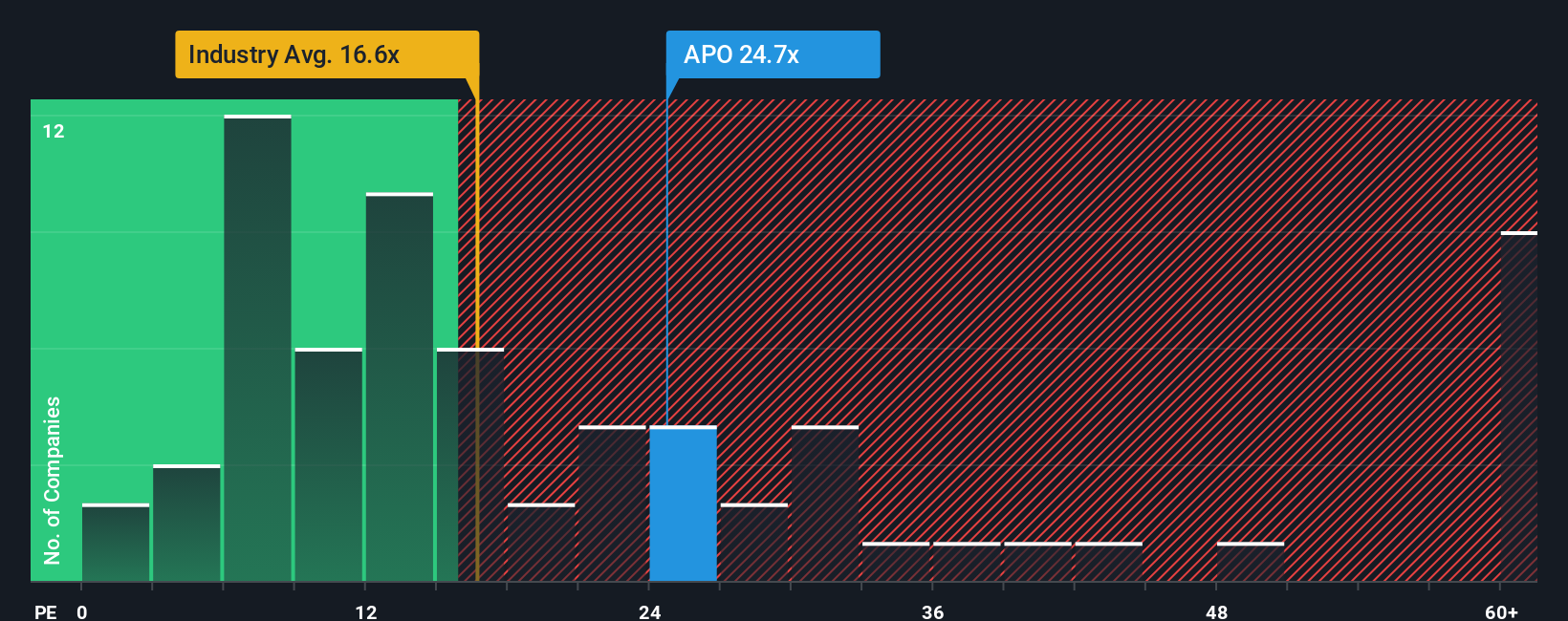

نسبة السعر إلى الأرباح المفضلة البالغة 21.3 ضعفًا: هل هي مبررة؟

بناءً على مقاييس التقييم البسيطة، يتم تداول أسهم شركة أبولو جلوبال مانجمنت بنسبة سعر إلى ربحية تبلغ 21.3 ضعفًا بسعر سهم قدره 125.07 دولارًا، بينما تشير أعمالنا في مجال التدفقات النقدية المخصومة إلى أن السهم قد يتم تداوله بخصم 44٪ عن قيمة التدفق النقدي المستقبلي المقدرة بـ 223.24 دولارًا.

تقارن نسبة السعر إلى الأرباح سعر السهم الحالي بربحية السهم. غالبًا ما تعكس النسبة الأعلى توقعات أعلى للأرباح المستقبلية أو تصورًا بجودة أعلى، بينما قد تشير النسبة الأقل إلى توقعات أقل أو مخاطر مُدركة. بالنسبة لشركة أبولو جلوبال مانجمنت، تبلغ نسبة السعر إلى الأرباح 21.3 ضعفًا، وهي أعلى من متوسط قطاع الخدمات المالية المتنوعة في الولايات المتحدة البالغ 15.3 ضعفًا، ومتوسط الشركات النظيرة البالغ 17.6 ضعفًا. يشير هذا إلى أن السوق يُقيّم كل دولار من الأرباح الحالية بقيمة أعلى.

في الوقت نفسه، يشير نموذج التدفقات النقدية المخصومة (DCF) الخاص بشركة SWS إلى أن أسهم شركة أبولو جلوبال مانجمنت تُتداول بأقل من قيمتها المتوقعة للتدفقات النقدية المستقبلية البالغة 223.24 دولارًا أمريكيًا. ويتوافق هذا مع التصريحات التي تفيد بأن الأسهم تبدو وكأنها تُباع بخصم 43.98% عن قيمتها الجوهرية، وبخصم 44% عن تقديرنا للقيمة العادلة. وتُبرز هذه الفجوة بين نسبة السعر إلى الأرباح المرتفعة نسبيًا والتقييم المنخفض الظاهر القائم على نموذج التدفقات النقدية المخصومة مدى اعتماد نجاح الشركة على الأرباح المستقبلية وتدفقاتها النقدية، وليس فقط على مضاعفات الأرقام المعلنة.

بالمقارنة مع مضاعف الربحية لقطاع الخدمات المالية المتنوعة في الولايات المتحدة البالغ 15.3 ضعفًا، ومتوسط القطاع النظير البالغ 17.6 ضعفًا، فإن مضاعف الربحية لشركة أبولو جلوبال مانجمنت البالغ 21.3 ضعفًا أعلى بشكل ملحوظ. يشير هذا إلى أن السوق يمنحها علاوة سعرية بناءً على توقعات أرباحها. مع ذلك، وبالمقارنة مع مضاعف الربحية العادل المُقدّر بـ 23.8 ضعفًا، فإن المضاعف الحالي أقل من المستوى الذي تشير إليه حساباتنا للنسبة العادلة، والذي قد يتجه إليه السوق في نهاية المطاف إذا تحققت توقعات الأرباح.

النتيجة: نسبة السعر إلى الأرباح 21.3 ضعف (صحيحة تقريباً)

ومع ذلك، لا يزال يتعين عليك أن تأخذ في الاعتبار التداعيات القانونية والسمعة الناجمة عن عناوين إبستين، بالإضافة إلى الانخفاض الحاد في إجمالي عائد المساهمين لمدة عام واحد بنسبة 22.10٪.

وجهة نظر أخرى: علاوة السعر إلى الأرباح مقارنة بالشركات المنافسة

يقدم تحليلنا لنسبة السعر إلى الأرباح منظورًا مختلفًا مقارنةً بمناقشة التدفقات النقدية المخصومة السابقة. عند نسبة 21.3 ضعف الأرباح، تتداول أسهم شركة أبولو جلوبال مانجمنت بتقييم أعلى من متوسط قطاع الخدمات المالية المتنوعة في الولايات المتحدة (15.3 ضعف) ومن نظرائها (17.6 ضعف). مع ذلك، لا تزال هذه النسبة أقل من النسبة العادلة البالغة 23.8 ضعف، والتي تشير تحليلاتنا إلى أن السوق قد يتجه نحوها.

هذا الفارق يعني أنك تدفع مبلغًا أكبر لكل دولار من الأرباح الحالية مقارنةً بالعديد من المنافسين، بينما تشير النسبة العادلة إلى إمكانية تحقيق مكاسب إضافية إذا تطورت الأرباح بما يتماشى مع التوقعات. السؤال هو: ما مقدار مخاطر نسبة السعر إلى الأرباح التي ترتاح لتحملها بعد انخفاض سعر السهم لمدة عام؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( على سبيل المثال، يمكنك الاطلاع على أسهم Apollo Global Management ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

قم ببناء سردك الخاص لإدارة أبولو العالمية

إذا كنت ترى الأرقام بشكل مختلف أو ترغب في اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض مخصص لإدارة أبولو العالمية في غضون دقائق قليلة باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة أبولو جلوبال مانجمنت.

هل أنت مستعد لاكتشاف فكرتك التالية؟

إذا كانت شركة أبولو جلوبال مانجمنت مجرد جزء واحد من قائمة مراقبتك، فهذه هي اللحظة المناسبة لتوسيع نطاق البحث واختبار الفرص الجديدة.

- استهدف الشركات القادرة على توليد تدفقات نقدية قوية من خلال فحص الشركات المدرجة في قائمتنا التي تضم 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكس نقاط قوتها بشكل كامل.

- أعط الأولوية للاستدامة ونم بشكل أفضل ليلاً من خلال التركيز على الشركات المدرجة في قائمة أسهمنا المرنة البالغ عددها 85 شركة والتي تتميز بانخفاض درجات المخاطر وتحصل على درجات جيدة في الاستقرار وضوابط المخاطر.

- اكتشف الشركات الواعدة التي تتحرك مبكراً قبل أن يقتحمها الجمهور من خلال مراجعة قائمة تضم 23 جوهرة غير مكتشفة عالية الجودة لا تزال بعيدة عن أنظار معظم المستثمرين ولكنها تُظهر مقاييس أساسية قوية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.