نظرة على تقييم شركة بيكر هيوز (BKR) بعد توسع كبير في عقد أرامكو السعودية

Baker Hughes BKR | 0.00 |

أبرمت شركة بيكر هيوز (BKR) اتفاقيةً متعددة السنوات مع أرامكو لتوسيع عمليات حفر الأنابيب الملفوفة غير المتوازنة بشكل كبير في المملكة العربية السعودية. ويُعد هذا التوسع ملحوظًا نظرًا لتأثيره المحتمل على أعمال بيكر هيوز وحضورها في المنطقة.

يأتي توقيع اتفاقية بيكر هيوز الجديدة متعددة السنوات مع أرامكو في أعقاب زخمٍ مستمر في سعر السهم. وارتفع سهم بيكر هيوز بنسبة 17% منذ بداية العام، ويبدو أن الأخبار الأخيرة، مثل ارتفاع عقود الأسهم السعودية وتوزيعات الأرباح المستمرة، تُغذي التفاؤل المتجدد. على مدار الاثني عشر شهرًا الماضية، حقق السهم عائدًا إجماليًا قويًا للمساهمين بنسبة 29.5%، ويؤكد ارتفاعه بنسبة 69.7% في ثلاث سنوات على أدائه المتفوق المستمر على المدى الطويل.

إذا كنت تزن فرصًا جديدة في مجال الطاقة وخارجها، فهذه هي اللحظة المثالية لتوسيع آفاقك مع الأسهم سريعة النمو ذات الملكية الداخلية العالية

ولكن مع وجود الكثير من الأخبار الجيدة التي تغذي بالفعل الزخم، فهل لا تزال شركة بيكر هيوز مقومة بأقل من قيمتها الحقيقية عند هذه المستويات، أم أن السوق قد حددت بالفعل سعر الفصل التالي من النمو والتوسع الدولي؟

الرواية الأكثر شعبية: 7.2% مقومة بأقل من قيمتها الحقيقية

يُقدّر السيناريو الأكثر متابعةً سهم بيكر هيوز عند 52.43 دولارًا أمريكيًا، مقارنةً بإغلاقه الأخير عند 48.64 دولارًا أمريكيًا. هذا التوقع أكثر تفاؤلًا بشأن السهم. يعتمد هذا السيناريو على معدل خصم قدره 7.63%، ويتوقع أن يُسهم استقرار الأرباح والتحولات القطاعية في تعزيز قيمته المستقبلية.

إن الزخم القوي الذي حققته الشركة في تأمين عقود خدمات واسعة النطاق، واتفاقيات إطارية، وطلبات قائمة على التكنولوجيا (مثل مراكز البيانات، والغاز الطبيعي المسال، واحتجاز الكربون وتخزينه، وخدمات تكنولوجيا الغاز المتكررة) يُسهم في تحقيق أعلى مستوى على الإطلاق من تراكم متأخرات IET. وهذا يُعزز رؤية الشركة للإيرادات المستقبلية ويدعم استمرارية الأرباح.

هل ترغب في معرفة الحسابات الرياضية المذهلة وراء هذا الهدف؟ العامل الرئيسي وراءه هو مزيج من الإيرادات المتكررة، وهوامش الربح المرتفعة، والافتراضات المتشددة حول كيفية تأثير التكنولوجيا الرقمية والخدمات الصناعية على هيكل أرباح بيكر هيوز. هل تتساءل عما إذا كان المحللون يتوقعون نموًا في هوامش الربح، أو فوزًا سريعًا بعقود، أو شيئًا أكبر؟ تابع القراءة لمعرفة القصة الكاملة التي تُعزز هذه التوقعات الإيجابية.

النتيجة: القيمة العادلة 52.43 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن استمرار التضخم في التكاليف أو الانخفاض غير المتوقع في الطلب على النفط والغاز قد يتحدى بسرعة هذه الافتراضات المتفائلة ويغير توقعات النمو لشركة بيكر هيوز.

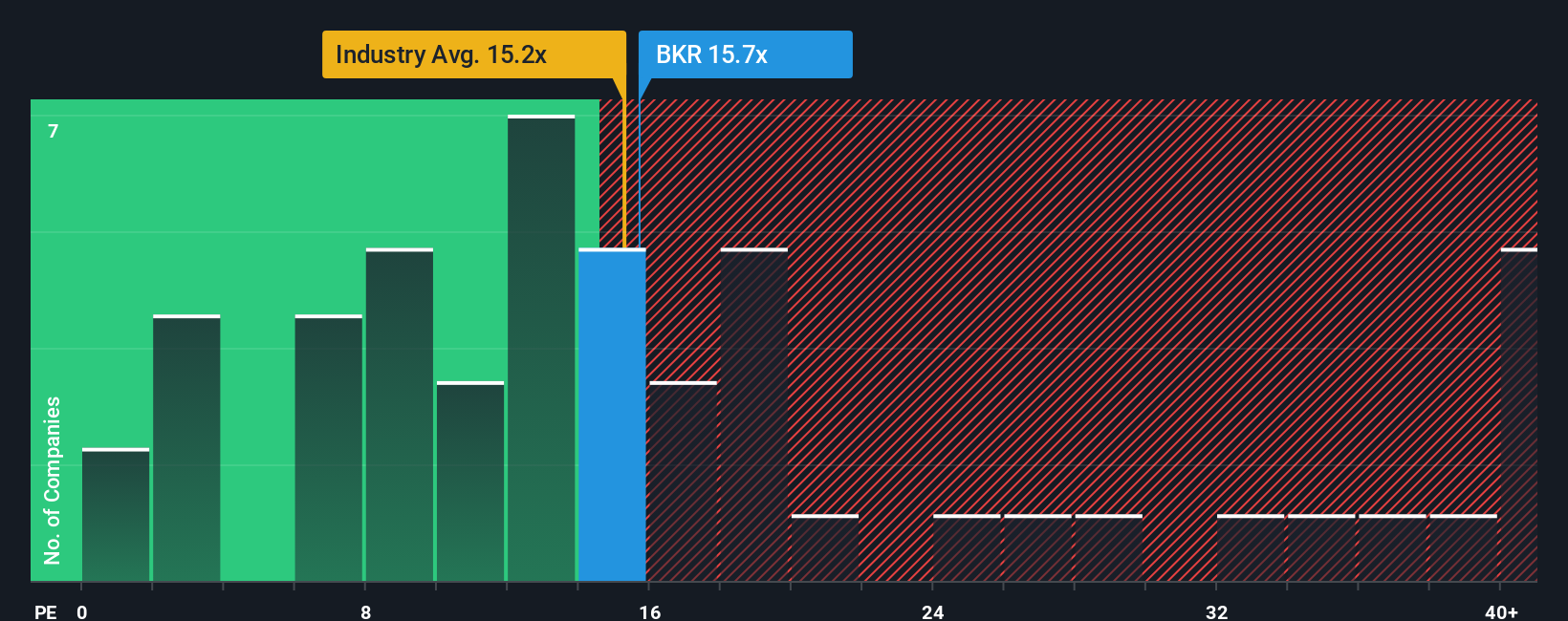

وجهة نظر أخرى: النظر إلى مضاعفات الأرباح

ولكن إذا نظرنا إلى نسبة السعر إلى الأرباح التقليدية، فإن سهم بيكر هيوز يُتداول فعليًا عند 16.6x، وهو أعلى بقليل من نظيراته في قطاع خدمات الطاقة الأمريكي (16.1x) ومتوسط القطاع (16.4x). وبينما تُشير هذه العلاوة إلى تفاؤل بالمستقبل، فإنها تعني أيضًا أن السهم قد لا يكون الصفقة التي يتوقعها البعض. فهل يُحتمل أن السوق يُبالغ في توقعاته؟

ابنِ روايتك الخاصة عن بيكر هيوز

لا تنسَ أنه يمكنك التعمق في الأرقام بنفسك وتكوين وجهة نظرك الخاصة. استكشاف تحليلك الخاص لا يستغرق سوى بضع دقائق. افعل ذلك على طريقتك.

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على ثلاث مكافآت رئيسية يشعر المستثمرون بالتفاؤل بشأنها فيما يتعلق بشركة بيكر هيوز.

هل أنت مستعد لمزيد من اختيارات الأسهم الذكية؟

هناك طرق لا تُحصى لتتفوق على الآخرين. اكتشف ما يُحرك الأسواق من خلال استكشاف هذه الفرص المُختارة بعناية والمصممة خصيصًا لاهتماماتك.

- اكتشف اللاعبين الأكثر وعدًا في المستقبل من خلال مسح هذه الأسهم البالغ عددها 843 والتي يتم التقليل من قيمتها استنادًا إلى التدفقات النقدية ، وهو مورد مليء بالجواهر المخفية التي يتم تداولها بأقل من قيمتها العادلة.

- ابدأ في الاستفادة من الابتكار والتقدم التكنولوجي مع هذه الأسهم الرخيصة الـ 26 للذكاء الاصطناعي ، والتي تتميز بالشركات التي تشكل اختراقات الذكاء الاصطناعي في جميع أنحاء العالم.

- اجعل محفظتك الاستثمارية تعمل بشكل أفضل من خلال التحقق من هذه الأسهم الثمانية عشر ذات العائدات > 3% ، والتي تسلط الضوء على الاختيارات الجيدة ذات العائدات الصحية التي تزيد عن 3% لإمكانية الدخل الثابت.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.