نظرة على تقييم شركة تشامبيون هومز (SKY) بعد تجاوز أرباح الربع الرابع التوقعات وأداء التدفق النقدي القوي

Skyline Champion Corporation SKY | 73.92 | -0.38% |

ارتفعت أسهم شركة تشامبيون هومز (SKY) بعد أن أعلنت الشركة عن نتائج الربع الرابع من عام 2025 مع أرباح معدلة وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى من توقعات المحللين، وتدفق نقدي حر أقوى، ونمو في صافي المبيعات على الرغم من الضغط على هوامش التشغيل.

عند سعر سهم يبلغ 83.59 دولارًا، حققت شركة تشامبيون هومز عائدًا على سعر السهم بنسبة 6.65% خلال سبعة أيام، وعائدًا أقل بنسبة 4.03% خلال ثلاثين يومًا. ويُظهر إجمالي عائد المساهمين خلال عام واحد، والبالغ 19.53%، مقارنةً بإجمالي عائد المساهمين خلال خمس سنوات، والبالغ 90.93%، أن المستثمرين على المدى الطويل حققوا أداءً أقوى من المستثمرين الجدد.

إذا دفعتك هذه القفزة في الأرباح إلى النظر في المواضيع المتعلقة بالإسكان على نطاق أوسع، فقد يكون من المفيد فحص أسهم شركات تكنولوجيا شبكات الطاقة والبنية التحتية البالغ عددها 24 شركة كنقطة انطلاق لأسماء أخرى مرتبطة بالبنية التحتية.

مع ارتفاع سعر السهم بشكل حاد بعد إعلان الأرباح ولكنه لا يزال يتداول دون متوسط السعر المستهدف من قبل المحللين وتم تصنيفه بدرجة قيمة صفرية، يجب أن نسأل: هل لا تزال أسهم شركة تشامبيون هومز مقومة بشكل خاطئ، أم أن السوق يعتمد بالفعل على النمو المستقبلي؟

الرواية الأكثر شيوعًا: 12.7% أقل من قيمتها الحقيقية

تشير أحدث رواية عن القيمة العادلة لشركة تشامبيون هومز إلى 95.80 دولارًا للسهم الواحد مقابل سعر الإغلاق الأخير البالغ 83.59 دولارًا، مما يحدد بوضوح النقاش الحالي حول السهم.

يُوصف التوسع الاستراتيجي في قطاعات الوحدات السكنية المتعددة والوحدات التجارية المعيارية ذات الهوامش الربحية العالية، إلى جانب الاستحواذ الأخير على شركة Iseman Homes واستمرار أوجه التآزر في التكامل، بأنه يضع شركة Champion في موقع يسمح لها بتحسين هوامش الربح الصافية بشكل هيكلي ودفع نمو الأرباح بمرور الوقت.

يُعزى التوسع في استخدام حلول البناء خارج الموقع بين شركات البناء والتطوير، إلى جانب تزايد مشاريع البناء والتطوير، إلى زيادة حصة شركة تشامبيون في سوق مستهدف متنوع، مما يدعم الإيرادات ومكاسب الحصة السوقية.

هل تتساءل عن سبب دفع مبلغ كبير مقابل شركة تصنيع مساكن؟ يعتمد هذا التفسير على نمو معتدل في الإيرادات، وهوامش ربح ثابتة، ومضاعف ربحية مستقبلية أعلى. قد تُفاجئك التركيبة الدقيقة.

النتيجة: القيمة العادلة 95.80 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يتوقف على استمرار الطلب على المساكن ودعم السياسات، في حين أن أي ارتفاع في تكاليف المواد أو ضغوط القدرة على تحمل التكاليف يمكن أن يتحدى بسرعة افتراضات القيمة العادلة هذه.

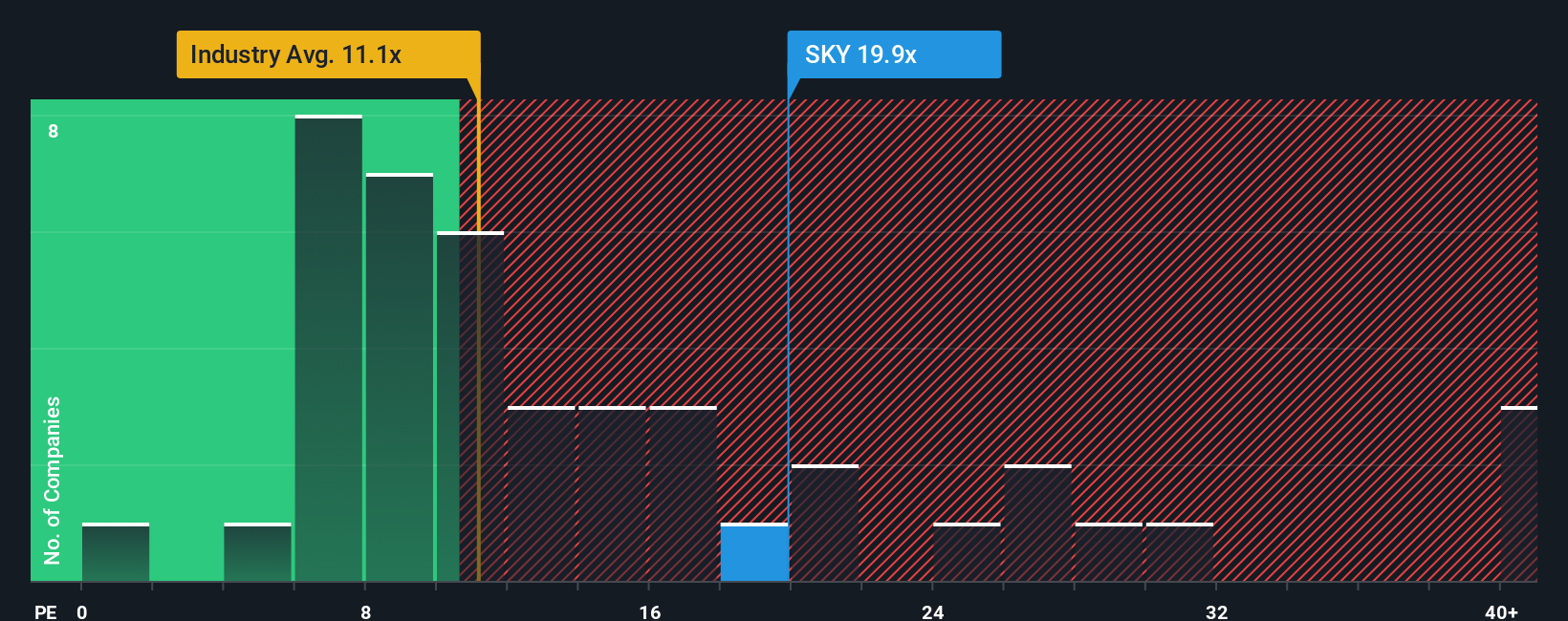

وجهة نظر أخرى: مضاعف السوق يرسل إشارة مختلفة

تعتمد القيمة العادلة البالغة 95.80 دولارًا على الأرباح المستقبلية ونسبة سعر/ربحية أعلى. مع ذلك، تُتداول أسهم شركة تشامبيون هومز حاليًا بنسبة 21.6 ضعفًا للأرباح، مقارنةً بـ 12.5 ضعفًا لمجموعة السلع الاستهلاكية المعمرة في الولايات المتحدة، ونسبة عادلة تبلغ 15.4 ضعفًا. تشير هذه الفجوة إلى مخاطر في التقييم بدلًا من كونها فرصة استثمارية واضحة. أيّ الروايتين تثق بها؟

قصة بناء منازل الأبطال الخاصة بك

إذا نظرت إلى هذه الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل اختبار افتراضاتك الخاصة، فيمكنك بناء سرد مخصص في غضون دقائق قليلة من خلال البدء بـ "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة نقطة انطلاق رائعة لأبحاثك حول شركة تشامبيون هومز، والتي قد تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لفتت شركة تشامبيون هومز انتباهك، فلا تتوقف عند هذا الحد. فبضع دقائق مع الخبراء المناسبين قد تكشف لك عن أفكار تتمنى لو كنت قد رأيتها من قبل.

- استهدف الفرص المحتملة من خلال فحص 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار تبدو غير متوافقة مع المقاييس الأساسية.

- أعط الأولوية للمرونة أولاً، وقم بمراجعة الأسهم الـ 86 المرنة ذات درجات المخاطر المنخفضة لمعرفة الشركات التي تحقق نتائج جيدة في الاستقرار والحماية من الخسائر.

- حدد المنافسين المحتملين في المستقبل مبكراً من خلال التحقق من أداة الفرز التي تحتوي على 24 جوهرة غير مكتشفة عالية الجودة تجمع بين البيانات القوية واهتمام السوق المنخفض نسبياً.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.