نظرة على تقييم شركة دوبونت (DD) بعد تجدد التفاؤل بفضل تأييد محللين بارزين

دو بونت DD | 45.48 | -1.58% |

أدت التعليقات الإيجابية الأخيرة من جيم كريمر بشأن شركة دوبونت دي نيمور (DD) إلى تسليط الضوء مجدداً على السهم، حيث أشاد بالإدارة، والشركة الجديدة المنفصلة في مجال الإلكترونيات، وتركيز الشركة على أعمال المياه والمواد ذات الهوامش الربحية الأعلى.

يأتي هذا التفاؤل في وقتٍ يتناقض فيه عائد سعر سهم دوبونت خلال شهر واحد، والذي بلغ حوالي 9%، تناقضاً حاداً مع انخفاضه بنسبة 45% تقريباً منذ بداية العام، في حين لا تزال عوائد المساهمين الإجمالية على مدى سنوات عديدة قوية. يشير هذا إلى احتمال تحسن المعنويات بعد فترة إعادة تقييم مؤلمة.

إذا كانت تعليقات كريمر قد جعلتك تفكر في المجالات الأخرى التي يمكن أن يعمل فيها رأس المال بشكل أفضل، فقد يكون من المفيد استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية كوسيلة للكشف عن الشركات التي تحقق نمواً مضاعفاً دون أن يلاحظها أحد.

مع انتعاش الأسهم من الخسائر الحادة التي تكبدتها منذ بداية العام، وتداولها بشكل طفيف أقل من أهداف المحللين وقريبة من تقديرات القيمة الجوهرية، يواجه المستثمرون الآن سؤالاً رئيسياً: هل لا تزال أسهم دوبونت مقومة بشكل خاطئ، أم أن النمو المستقبلي ينعكس بالفعل في سعر السهم؟

الرواية الأكثر شيوعًا: 13% أقل من قيمتها الحقيقية

مع تداول أسهم شركة DuPont de Nemours بسعر 41.26 دولارًا مقابل القيمة العادلة الأكثر شيوعًا البالغة 47.25 دولارًا، فإن التوقعات تميل نحو الارتفاع من هنا.

إن النمو المتسارع لشركة دوبونت في مجال الإلكترونيات، وخاصة من التطبيقات التي تعتمد على الذكاء الاصطناعي والتغليف المتقدم والحوسبة عالية الأداء، يضع الشركة في موقع يسمح لها بتحقيق توسع هائل في الإيرادات مع تطور عمليات نقل العقد وانتعاش سوق الإلكترونيات بشكل عام حتى عام 2025 وما بعده.

هل تتساءل كيف يمكن لتوقعات الإيرادات المتواضعة، وارتفاع هوامش الربح، ومضاعف الأرباح المستقبلية المرتفع أن تُسهم في تحقيق إمكانات نمو كبيرة؟ تابع القراءة لتحليل العوامل المؤثرة في هذا السياق.

النتيجة: القيمة العادلة 47.25 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن الالتزامات القانونية الكبيرة المتعلقة بمواد PFAS وانكشاف شركة DuPont الكبير على قطاع الإلكترونيات في الصين قد يضغط على التدفق النقدي الحر ويقوض التوقعات الإيجابية.

زاوية أخرى للتقييم

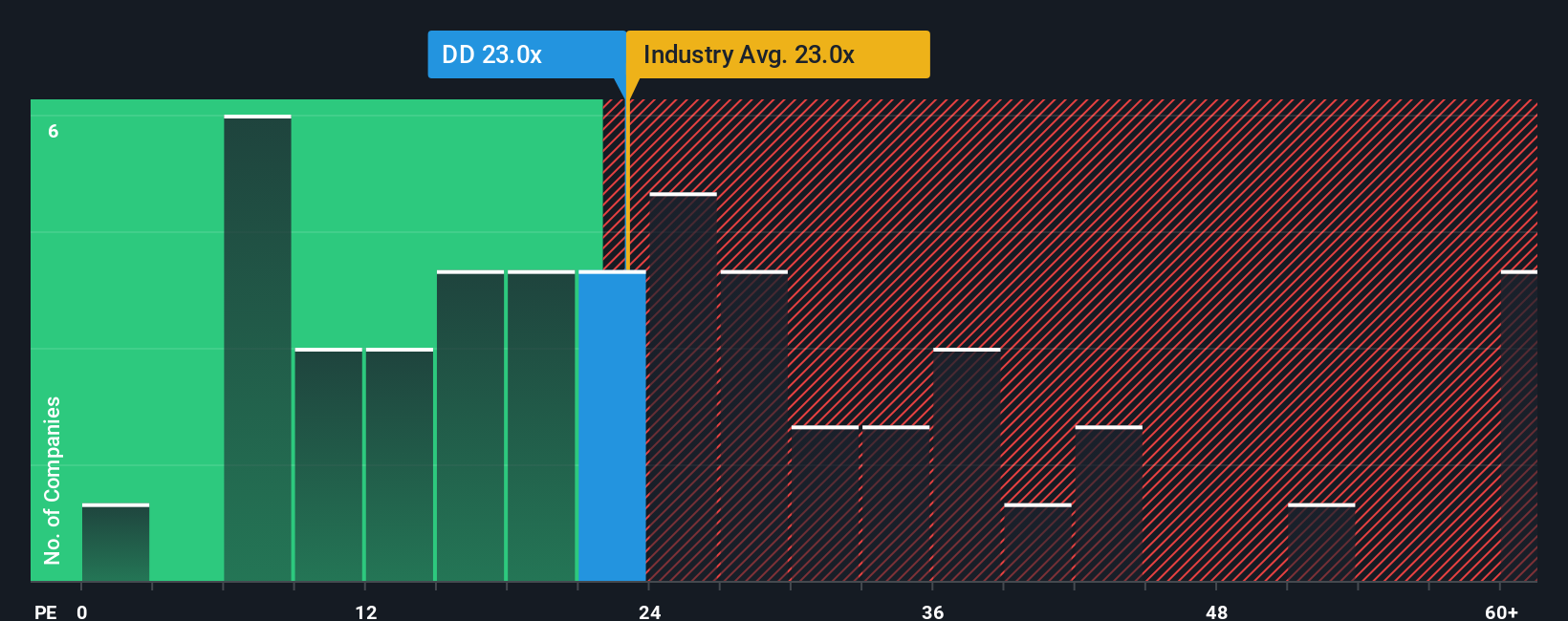

من حيث التقييم القائم على الأرباح، تبدو شركة دوبونت مقومة بسعر أعلى من قيمتها الحقيقية. فنسبة سعر السهم إلى الأرباح البالغة 23.8 ضعفاً تتماشى تقريباً مع متوسط قطاع الكيماويات الأمريكي البالغ 23.9 ضعفاً، وهي أقل بقليل من متوسط نظرائها البالغ 24.9 ضعفاً، ولكنها لا تزال أعلى من نسبتها العادلة البالغة 22.6 ضعفاً.

قد لا تبدو هذه الفجوة الصغيرة كبيرة، لكنها تعني أن السوق يدفع بالفعل علاوة سعرية أعلى مما تشير إليه نسبتنا العادلة، مما يقلل من هامش الخطأ في حال تراجع النمو أو هوامش الربح من الآن فصاعدًا.

ابتكر روايتك الخاصة عن دوبونت دي نيمور

إذا كنت ترى الأمور بشكل مختلف أو ترغب ببساطة في التعمق في الأرقام بنفسك، يمكنك إنشاء عرض مخصص في دقائق معدودة: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة DuPont de Nemours.

هل تبحث عن المزيد من أفكار الاستثمار؟

لا تتوقف عند شركة دوبونت، فقد تنتظرك فرصٌ أفضل. استخدم أداة Simply Wall Street Screener لتحديد المواضيع التي تناسبك.

- استكشف إمكانات المراحل المبكرة من خلال مراجعة هذه الأسهم الرخيصة البالغ عددها 3624 سهمًا والتي تتمتع ببيانات مالية قوية تجمع بين رؤوس أموال سوقية صغيرة وميزانيات عمومية مرنة وزخم تشغيلي واضح.

- قم بدراسة السمات الهيكلية من خلال فحص هذه الأسهم الـ 25 الرخيصة التي تعمل بالذكاء الاصطناعي والموجودة في مجالات مثل التعلم الآلي والأتمتة ونماذج الأعمال القائمة على البيانات.

- ركز على الأفكار الموجهة نحو الدخل من خلال مراجعة هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تقدم عوائد مجزية إلى جانب نسب توزيع أرباح مستدامة وتوليد نقدي ثابت.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.