نظرة على تقييم شركة داتش بروس (BROS) مع انضمامها إلى مؤشر ستاندرد آند بورز ميد كاب 400 وتوسيع قاعدة متاجرها

داتش بروس BROS | 50.35 | -0.42% |

تجذب شركة Dutch Bros (BROS) الأنظار مع استعدادها للانضمام إلى مؤشر S&P MidCap 400، وهو حدث هام قد يؤثر على كيفية تتبع الصناديق للسهم وكيف ينظر المستثمرون إلى قصة نموه.

يُظهر التداول الأخير صورةً متباينة، حيث انخفض سعر السهم خلال يوم واحد بنسبة 5.36% ليغلق عند 54.39 دولارًا، وانخفض أيضًا بنسبة 12.50% منذ بداية العام. في حين أن إجمالي عائد المساهمين على مدى ثلاث سنوات، والبالغ 39.96%، لا يزال يعكس زخمًا سابقًا تراجعت معه ضغوط البيع الأخيرة. إلى جانب إدراجها المرتقب في مؤشر S&P MidCap 400، وافتتاح متاجر جديدة في أسواق مثل فلوريدا وتكساس، والاهتمام المتزايد بالأرباح القادمة، حافظت شركة داتش بروس على مكانتها في دائرة الضوء، حيث يُعيد المستثمرون تقييم إمكانات النمو والمخاطر.

إذا لفت انتباهك هذا النوع من قصص النمو، فقد تكون هذه لحظة جيدة للنظر إلى ما هو أبعد من القهوة والبحث عن أسهم سريعة النمو ذات ملكية داخلية عالية بحثًا عن أسماء أخرى سريعة الحركة.

مع انضمام شركة Dutch Bros إلى مؤشر S&P MidCap 400، وافتتاح متاجر جديدة، وحصولها على درجة قيمة 1 إلى جانب عوائد متباينة في الآونة الأخيرة، هل سعر السهم الحالي يمثل صفقة رابحة، أم أن السوق قد أخذ في الحسبان بالفعل سنوات من النمو؟

الرواية الأكثر شيوعًا: 29.2% أقل من قيمتها الحقيقية

عند إغلاق السهم عند 54.39 دولارًا مقابل القيمة العادلة المتوقعة البالغة حوالي 76.84 دولارًا، فإن القصة الأكثر متابعة حول شركة Dutch Bros تشير بوضوح إلى فرصة طويلة الأجل أعلى مما يوحي به سعر السوق الحالي.

تستفيد قائمة الطعام المتطورة، التي تضم مشروبات مميزة ومشروبات طاقة، بالإضافة إلى برنامج تجريبي موسع للأطعمة، من توجه المستهلكين نحو المشروبات الفاخرة والمخصصة؛ حيث تدعم هذه العروض ذات الهوامش الربحية الأعلى، إلى جانب زيادة مبيعات الأطعمة في فترة الصباح، ارتفاع متوسط قيمة الفاتورة ونمو الأرباح في المستقبل. ويساهم التحكم التشغيلي المحكم، من خلال التركيز على المتاجر المملوكة للشركة (بدلاً من الامتياز)، وتجهيز المتاجر الجديدة بكفاءة أكبر، والإدارة المثلى لتكاليف العمالة والمدخلات، في خلق رافعة تشغيلية مع ازدياد حجم العمل، مما يدعم ارتفاع صافي الهوامش ونمو الأرباح مع نضوج الوحدات الجديدة.

قد يكون من المفيد استكشاف نوع مسار الإيرادات وارتفاع هامش الربح الذي يجب أن يتوافق للوصول إلى تلك القيمة العادلة، وما هو مضاعف الأرباح الذي تعتمد عليه هذه القصة، دون رؤية الخطة الدقيقة وراء تلك التوقعات.

النتيجة: القيمة العادلة 76.84 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن ارتفاع تكاليف العمالة وبيئة الإنفاق الصعبة على المطاعم قد يضغط على هوامش الربح ومبيعات المتاجر نفسها، مما قد يتحدى افتراضات النمو الكامنة وراء قصة التقييم المنخفض بنسبة 29.2٪.

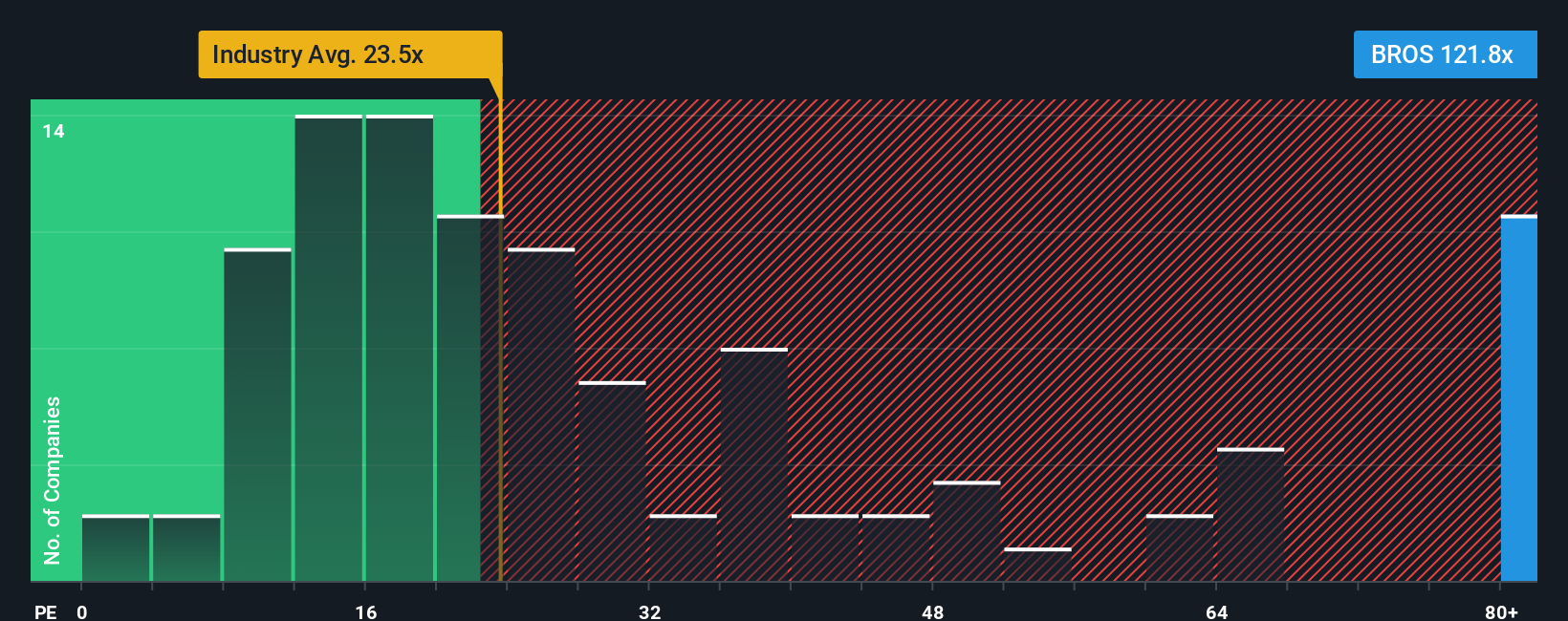

منظور آخر: ارتفاع نسبة السعر إلى الأرباح يثير تساؤلات خاصة به.

يُشير هذا التقييم المنخفض بنسبة 29.2% إلى رسالة مختلفة تمامًا عن نسبة السعر إلى الأرباح الحالية. فمع نسبة سعر إلى أرباح تبلغ حوالي 111.3 ضعفًا مقابل متوسط القطاع البالغ 21.2 ضعفًا، ومتوسط الشركات المنافسة البالغ 34.9 ضعفًا، ونسبة عادلة تبلغ 33.7 ضعفًا، تُسعّر أسهم شركة داتش بروس بعلاوة سعرية كبيرة، مما يقلل من هامش الربح في حال تعثر النمو.

ابتكر قصتك الخاصة مع داتش بروس

إذا نظرت إلى هذه الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض مخصص لـ Dutch Bros في غضون دقائق. للبدء، استخدم "افعلها على طريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن شركة Dutch Bros.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا أثارت شركة داتش بروس فضولك حول ما قد يكون في دائرة اهتمامك، فلا تتوقف هنا. قد تكون فكرتك القوية التالية على بُعد خطوات قليلة.

- اكتشف فرص الاستثمار القيّمة مبكراً من خلال فحص هذه الأسهم الـ 868 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي يتم تداولها حالياً بأقل مما تشير إليه تدفقاتها النقدية.

- استغل فرص النمو في مجال التكنولوجيا من خلال الاطلاع على هذه الأسهم الـ 25 الرخيصة التي تتماشى مع اتجاهات الذكاء الاصطناعي في مختلف الصناعات.

- أضف خيارات الدخل إلى قائمة مراقبتك من خلال مراجعة هذه الأسهم الـ 14 التي توزع أرباحًا بنسبة تزيد عن 3%، والتي تقدم عوائد أعلى من 3% إلى جانب التعرض للأسهم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.